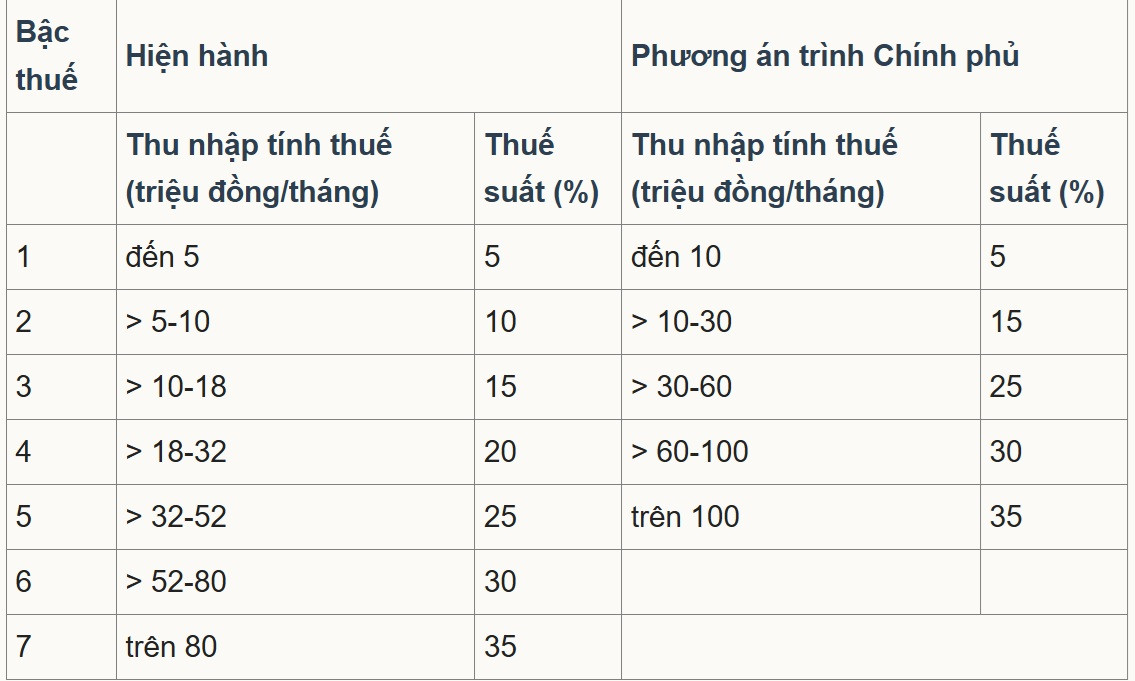

Podle Ministerstva financí návrh zákona o dani z příjmu fyzických osob (ve znění pozdějších předpisů) upravil progresivní sazbu daně – jeden ze základních a klíčových bodů.

Návrh zákona konkrétně restrukturalizuje „progresivní daňový sazebník uplatňovaný na příjmy z platů a mezd“, zjednodušuje daňový sazebník a reguluje příjmy tak, aby odpovídaly socioekonomické situaci snížením počtu daňových pásem ze 7 na 5 a rozšířením rozdílu mezi pásmy, což odpovídá daňovým sazbám 5 %, 15 %, 25 %, 30 % a 35 %.

Z obou navrhovaných možností většina souhlasila s možností č. 2 a vláda tuto možnost předložila Národnímu shromáždění . Rozdíl mezi daňovými pásmy se tak rozšiřuje a postupně se zvyšuje na 10, 20, 30 a 40 milionů VND; nejnižší daňová sazba zůstává na 5 % a nejvyšší daňová sazba je 35 % a vztahuje se na zdanitelný příjem přesahující 100 milionů VND měsíčně.

V rozhovoru s reportéry VietNamNet Dr. Nguyen Ngoc Tu, přednášející na Hanojské univerzitě obchodu a technologií, uvedl, že snížení počtu daňových pásem ze 7 na 5 je vhodné pro zjednodušení daňového systému. Navrhovaná daňová hranice 10 milionů VND pro pásmo 1 je však příliš nízká; aby podléhala 5% dani, je třeba ji zvýšit na 30 milionů VND.

„Zvýšení konečného daňového prahu z více než 80 milionů VND na více než 100 milionů VND s 35% sazbou daně je v rozporu s ostatními ukazateli,“ uvedl.

Pan Tú analyzoval, že od roku 2007 do současnosti, po 18 letech, se ceny zvýšily přibližně 2,5krát a velikost HDP a příjmu na obyvatele se také zvýšily 2,5–3krát. Proto je třeba upravit daňový limit alespoň na 2,5krát, což odpovídá 200 milionům VND, aby podléhal 35% dani.

„Ministerstvo financí ponechá nejvyšší daňovou sazbu na 35 %, zatímco daň z příjmu právnických osob se sníží z 25 % na 15–17 %. Daň z příjmu fyzických osob by měla být upravena směrem dolů na maximálně 25 % nebo 30 %, aby přilákala kvalitní lidské zdroje a zahraniční odborníky,“ navrhl.

Pan Tú zdůraznil: „Duší každé daně je daňová sazba a daňový sazebník. Pokud mají být provedeny změny, je nutné snížit daňovou sazbu a upravit daňový limit směrem nahoru, aby měl smysl. Pouhou změnu formulace, kdy se daňová sazba nesníží a daňový limit se jen mírně zvýší, nelze považovat za komplexní změnu.“

Také argumentoval, že rozdíl mezi daňovými pásmy 1, 2 a 3 je příliš velký, a naznačil, že by byl rozumnější 5% rozdíl mezi jednotlivými pásmy. Domnívá se, že zvýšení daňové sazby mezi pásmy 1, 2 a 3 by mělo být pouze 5 %, ale současný plán ji zvyšuje z 5 % na 15 % a z 15 % na 25 % (rozdíl mezi pásmy je 10 %). Naproti tomu osoby s vyššími příjmy v pásmech 4 a 5 zaznamenají v každém pásmu pouze 5% nárůst.

„Tento návrh je v rozporu s duchem progresivního daňového systému. Ti, kteří mají příjem jen tak tak akorát na živobytí, by měli mít nízkou daňovou sazbu, zatímco ti s vyššími příjmy by měli mít vyšší daňovou sazbu a vyšší procentuální nárůst v daňovém pásmu,“ analyzoval pan Tú.

Mezitím docent Pham Manh Hung, zástupce ředitele Institutu pro výzkum bankovních věd Bankovní akademie, rovněž zhodnotil, že snížení počtu daňových pásem ze 7 na 5 zjednodušuje daňový systém a snižuje „skok“ na mezilehlých úrovních.

Nejvyšší daňový limit byl také zvýšen z více než 80 milionů VND na 100 milionů VND měsíčně, což znamená, že sazba 35 % bude podléhat pouze osobám s velmi vysokými příjmy. Toto je považováno za zlepšení, které je příznivé pro investory a kvalifikované pracovníky, protože snižuje počet lidí spadajících do nejvyšší daňové kategorie.

Pan Hung však argumentoval, že 35% strop je stále výrazně vyšší než na jiných konkurenčních trzích práce, jako je Singapur (s maximem 24 % pro rezidenty plus různé pobídky a slevy). To by mohlo ovlivnit schopnost udržet si vysoce kvalifikované pracovníky a mezinárodní experty.

Expert navrhl, že by se 35% daňový limit mohl zvýšit nad 100 milionů VND, nebo že by se mohly rozšířit cílené odpočty a pobídky (pro výzkum a vývoj, technologické experty a zelené finance), aby se zvýšila konkurenceschopnost Vietnamu ve srovnání s jinými centry v regionu.

Zdroj: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[Obrázek] Příjemné počasí pomáhá studentům s jistotou přistoupit k přijímacím zkouškám do desáté třídy.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

![[Fotografie] Maják Ba Lang An – „oko moře“ uprostřed „skalního muzea“ provincie Quang Ngai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

Komentář (0)