DNVN – Podle VCCI mohou předpisy omezující účast individuálních investorů na soukromých dluhopisech, jak je uvedeno v návrhu novely zákona o cenných papírech, způsobit přetížení a narušení trhu s podnikovými dluhopisy, což ovlivní schopnost mobilizovat kapitál a solventnost podniků.

Národní shromáždění projednává návrh zákona, kterým se mění zákon o cenných papírech, zákon o účetnictví, zákon o nezávislém auditu, zákon o státním rozpočtu, zákon o správě a využívání veřejného majetku, zákon o správě daní a zákon o národních rezervách (návrh zákona). Jedná se o důležitý návrh zákona, který má velký dopad na podniky v mnoha oblastech.

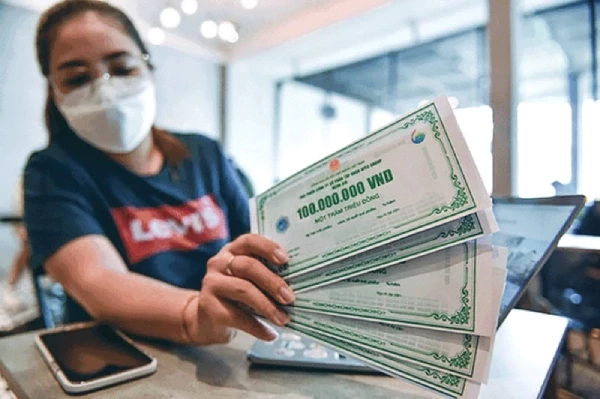

Zítra (29. října) vláda předloží Národnímu shromáždění zákon, kterým se mění a doplňuje řada článků ze 7 zákonů týkajících se financí. Zejména novelizací řady článků zákona o cenných papírech vláda navrhuje, aby se na trhu soukromých dluhopisů účastnili pouze profesionální investoři do cenných papírů, kteří jsou organizacemi. To znamená, že individuální investoři se na tomto trhu nebudou moci účastnit.

Podle Ministerstva financí – agentury pověřené přípravou novely tohoto zákona – jsou soukromě nabízené dluhopisy, zejména ty vydané nekótovanými podniky, vysoce rizikovými produkty. Mnoho zemí nezakazuje profesionálním individuálním investorům účast na tomto trhu, ale ve skutečnosti se nákupní, prodejní a investiční transakce provádějí mezi profesními organizacemi.

K této otázce vydala Vietnamská federace obchodu a průmyslu (VCCI) několik komentářů.

Podle VCCI je nutné zvážit předpisy, které neumožňují individuálním investorům investovat do soukromě vydaných dluhopisů podniků jiných než úvěrových institucí.

S odvoláním na zpětnou vazbu od podniků VCCI uvedla, že je třeba v některých ohledech zvážit regulaci, která neumožňuje individuálním investorům investovat do soukromě vydaných dluhopisů podniků jiných než úvěrových institucí (CI).

Zaprvé, trh s individuálními dluhopisy se vyvinul stabilněji po mnoha opatřeních, jako je provozování specializované stránky s informacemi o dluhopisech na Hanojské burze cenných papírů (HNX), kde jsou informace o dluhopisech zveřejňovány; jednotlivé dluhopisy jsou registrovány a obchodovány centrálně na HNX, což zajišťuje transparentnost.

Na straně investorů se po incidentech změnili individuální investoři. Zaprvé, kritéria pro profesionální investory byla zpřísněna, aby se zajistilo, že se neprofesionální investoři tohoto trhu nebudou moci účastnit. Zadruhé, individuální investoři si uvědomili, že se jedná o rizikový trh a před účastí potřebují znalosti.

Za druhé, v současné situaci trh soukromých dluhopisů stále hraje důležitou roli pro podniky a individuální investoři stále tvoří velmi velký podíl. Emise veřejných dluhopisů jsou kvůli regulačním problémům velmi malé (pouze asi 10 %). Institucionální investoři čelí obtížím kvůli investičním omezením.

Podle VCCI proto bude mít úprava, jak je uvedena v návrhu, obrovský dopad na kapitálový trh. Může proto způsobit přetížení a narušení trhu s podnikovými dluhopisy.

„V současné době čelí organizace investující do korporátních dluhopisů, jako jsou komerční banky, společnosti obchodující s cennými papíry, pojišťovny a investiční fondy, mnoha omezením v oblasti regulace investování do dluhopisů. Individuální investoři jsou proto stále jedním z hlavních investorů, kteří mohou absorbovat korporátní dluhopisy. Pokud budou tito investoři omezeni, bude pro podniky obtížné vydávat další dluhopisy, protože na trhu není dostatek investorů, kteří by absorbovali množství vydaných dluhopisů,“ analyzovala VCCI.

Úprava uvedená v návrhu navíc ovlivní mobilizaci kapitálu a platební schopnost podniků. Individuální investoři jsou téměř jedinou skupinou investorů, která může investovat do individuálních dluhopisů za účelem restrukturalizace dluhu. V nadcházejícím období budou podniky muset mobilizovat kapitál k restrukturalizaci splatných dluhů nebo k restrukturalizaci dluhů s vysokými náklady na mobilizaci kapitálu (odhadovanými na přibližně 543 000 miliard v příštích 4 letech). Podniky proto budou silně ovlivněny mobilizací kapitálu pro restrukturalizaci dluhu, což může v příštích 3–5 letech silně ovlivnit likviditu.

Na základě výše uvedené analýzy VCCI doporučuje, aby toto ustanovení nebylo v této revizi přidáno. Toto ustanovení by mělo být zváženo až po odstranění překážek souvisejících s regulací veřejných nabídek dluhopisů a snížení omezení investičních aktivit institucionálních investorů.

Mezitím ratingová společnost FiinRatings v rámci diskuse o politice omezování individuálních investorů vyhodnotila, že současné omezení účasti individuálních investorů na trhu se soukromými dluhopisy je rozumnou politikou, protože soukromé dluhopisy ze své podstaty nejsou vysoce standardizované a jsou z velké části založeny na vyjednávání a dohodě. Institucionální investoři jsou finanční instituce, které jsou lépe schopny zvládat rizika plynoucí ze soukromých korporátních dluhopisů.

FiinRatings s odkazem na praktiky v některých asijských zemích uvedla, že v Číně se individuální investoři sotva podílejí na přímém vlastnictví korporátních dluhopisů. Místo toho investují prostřednictvím svěřeneckého fondu a nakupují certifikáty fondů spravované společnostmi spravujícími fondy.

Kromě toho je v Thajsku míra účasti individuálních investorů vysoká kvůli uplatňování definice bohatých investorů „investorů s vysokým čistým jměním“ (s čistým majetkem 30 milionů bahtů, což odpovídá přibližně 22 miliardám VND nebo více; ročním příjmem alespoň 2,2 miliardy VND) nebo celkovým portfoliem cenných papírů ve výši 8 milionů bahtů, což odpovídá přibližně 6 miliardám VND).

„Aby se omezila účast profesionálních individuálních investorů, měl by Vietnam brzy přezkoumat investiční omezení a alokaci aktiv institucionálních investorů (pojišťoven, investičních fondů, penzijních fondů atd.) do korporátních dluhopisů, aby se těmto investorům otevřely příležitosti k větší účasti na trhu. Kromě toho by měl propagovat ratingy dluhopisů na podporu institucionálních investorů v alokaci aktiv podle rizika,“ navrhla FiinRatings.

Minh Thu

Zdroj: https://doanhnghiepvn.vn/kinh-te/chinh-sach/vcci-han-che-nha-dau-tu-ca-nhan-tham-gia-trai-phieu-rieng-le-co-the-gay-dut-gay-thi-truong/20241028084043015

![[Fotografie] Prezident Luong Cuong přijal ministra války USA Peta Hegsetha](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[Fotografie] Lam Dong: Snímky škod po údajném protržení jezera v Tuy Phongu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

![[Foto] Premiér Pham Minh Chinh a prezident Jihoafrické republiky Matamela Cyril Ramaphosa se zúčastnili obchodního fóra](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/24/1761302295638_dsc-0409-jpg.webp)

Komentář (0)