Die obigen Informationen stammen aus dem kürzlich von der DKRA Group veröffentlichten Immobilienmarktbericht vom April. Demnach ging das Angebot im Segment der Ferienvillen seit Ende des zweiten Quartals 2022 weiter zurück. Die Anzahl der neu auf den Markt gebrachten Projekte war äußerst gering; das Angebot sank im Vergleich zum Vormonat um 69 % und im Vergleich zum Vorjahreszeitraum um 98 %.

Konkret gab es im Berichtsmonat nur zwei Projekte: ein Neubauprojekt und ein Projekt, das in der nächsten Phase zum Verkauf stand und insgesamt zwölf Wohneinheiten umfasste. Nord und Süd führten weiterhin das Angebot am Gesamtmarkt an, während in der Zentralregion vier Monate in Folge keine neuen Projekte verzeichnet wurden.

Unterdessen wurden lediglich drei Einheiten verkauft, was einer Verkaufsquote von 38 % entspricht. Dies ist auf die sehr geringe Nachfrage zurückzuführen, da neue Projekte nur schleppend vorankommen. Bei 60 % der Projekte im Primärmarkt wurden keine weiteren Transaktionen mehr verzeichnet.

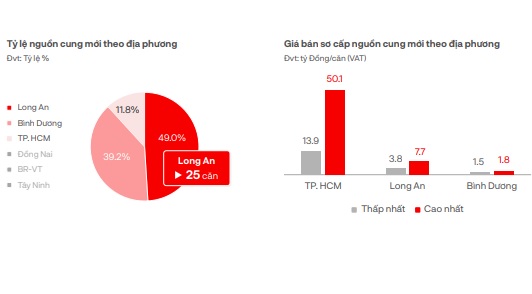

Laut Einschätzung der DKRA blieben die Verkaufspreise auf dem Primärmarkt im Vergleich zum Vormonat unverändert. Im Norden lag der höchste verzeichnete Verkaufspreis bei 28,8 Milliarden VND pro Einheit, der niedrigste bei 8,5 Milliarden VND pro Einheit.

Im Süden liegt der höchste Primärpreis bei 52,2 Milliarden VND/Einheit und der niedrigste bei 29,1 Milliarden VND/Einheit. Es wird erwartet, dass Angebot und Nachfrage im nächsten Monat leicht ansteigen, jedoch ohne größere Schwankungen, wobei sich dies hauptsächlich auf Phu Quoc konzentrieren dürfte. Viele Investoren nutzen weiterhin zinsgünstige Maßnahmen, Tilgungsaussetzungen usw., um Käufer in diesem Segment zu unterstützen.

Lokale Angebotsverhältnisse und Primärmarktpreise.

Im Segment der Reihenhäuser und Geschäftshäuser in Ferienanlagen kamen im April lediglich 20 Einheiten aus zwei neuen Projekten hinzu, was zwar einem Anstieg von 33 % gegenüber dem Vormonat entspricht, aber dennoch eine sehr geringe und unbedeutende Menge darstellt. Die meisten dieser Einheiten befinden sich in Phu Quoc und Tuyen Quang . Gleichzeitig wurden nur acht Einheiten verkauft, ein Rückgang von 99 % im Vergleich zum Vorjahreszeitraum.

Die Marktnachfrage bleibt verhalten und entspricht lediglich 1 % des Wertes des Vorjahreszeitraums. Der Absatz neuer Projekte verläuft schleppend; für über 60 % der Projekte im Primärmarkt wurden keine Transaktionen verzeichnet. Die Preise im Primärmarkt blieben gegenüber dem Vormonat unverändert, und Skonti von 30–40 % für schnelle Zahlungen werden weiterhin gewährt, um die Marktnachfrage anzukurbeln.

Es wird erwartet, dass Angebot und Nachfrage im kommenden Monat leicht steigen werden, wobei der Fokus auf Projekten mit vollständiger rechtlicher Dokumentation und finanzstarken Investoren liegt. Nord und Süd werden weiterhin das größte Angebot liefern, während in der Zentralregion weiterhin wenige neue Projekte zu erwarten sind.

Im Condotel-Segment wurden 84 Einheiten aus zwei Projekten, einem neuen Projekt und einem Projekt in der nächsten Bauphase neu aufgelegt. Dies entspricht einem Rückgang von über 58 % gegenüber März und von 17 % gegenüber dem Vorjahreszeitraum. Der Absatz belief sich auf 32 Einheiten, was einer Verkaufsquote von 38 % entspricht.

Die Verkäufe von Condotel-Anlagen bleiben weiterhin niedrig.

Das Angebot bleibt weiterhin sehr gering und ist gegenüber dem Vormonat um mehr als 58 % und im Jahresvergleich um etwa 17 % gesunken. Die nördlichen und zentralen Regionen führen weiterhin das Angebot an. Im Süden hingegen wurde im vierten Monat in Folge kein neues Angebot verzeichnet.

Die Verkaufspreise haben sich kaum verändert, und Anreizprogramme, Skonto bei schneller Zahlung, tilgungsfreie Zeiträume, Zinsvergünstigungen etc. werden weiterhin häufig eingesetzt, um Kunden anzulocken. Projekte mit vollständigen Rechtsdokumenten, die von internationalen 4- bis 5-Sterne-Marken betrieben werden, genießen nach wie vor hohes Marktinteresse und weisen im Vergleich zum allgemeinen Marktniveau eine positivere Absatzentwicklung auf.

Im Norden liegt der niedrigste Primärmarktpreis bei 31 Millionen VND/m² und der höchste bei 56,1 Millionen VND/m². Trotz des schleppenden Marktes sind die Preise im Süden sehr hoch; hier liegt der niedrigste Primärmarktpreis bei 109,6 Millionen VND/m² und der höchste bei 139,4 Millionen VND/m².

Es wird erwartet, dass sich Angebot und Nachfrage am Markt im kommenden Monat dank positiver Informationen der Regierung weiter erholen werden; allerdings wird es kurzfristig keine großen Veränderungen geben.

Quelle

![[Foto] Premierminister Pham Minh Chinh telefoniert mit dem Vorstandsvorsitzenden des russischen Energiekonzerns Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Foto] Abschlusszeremonie der 10. Sitzung der 15. Nationalversammlung](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[OFFIZIELL] MISA GROUP VERKÜNDET IHRE PIONIERTÄTIGE MARKENPOSITIONIERUNG IM BEREICH DER ENTWICKLUNG VON KI-AGENTEN FÜR UNTERNEHMEN, HAUSHALTE UND DIE REGIERUNG](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Kommentar (0)