Aufgrund des Zinseszinseffekts stieg die Verschuldung der Eximbank von 8,5 Millionen auf 8,8 Milliarden VND, tausendmal höher als bei der üblichen Methode, die viele Banken anwenden.

Die Vietnam Export Import Bank (Eximbank) hat die Zinssätze und Gebühren für den Kunden Pham Huy Anh, der eine Kreditschuld von 8,5 Millionen VND hatte, aber einen uneinbringlichen Kredit in Höhe von 8,8 Milliarden VND erhielt, bisher noch nicht bekannt gegeben. Banken und Kreditkartenanbieter stellen die Angemessenheit der Zinsberechnung der Eximbank in Frage. Die nach elf Jahren ausstehenden Schulden von 8,8 Milliarden VND übersteigen die ursprüngliche Hauptschuld um 100.000 %.

Im Gespräch mit VnExpress sagten Vertreter von vier verschiedenen Banken, darunter Zwei Führungskräfte, ein Leiter der Kreditkartenabteilung und ein Kreditsachbearbeiter, bestätigten, dass „die ausstehenden Schulden von 8,8 Milliarden VND ungewöhnlich hoch sind“. Ihrer Ansicht nach kann der Grund für diese ausstehenden Schulden nur darin liegen, dass die Bank Zinseszinsen anwendet, d. h., sie berechnet Zinsen auf die Hauptsumme und die aufgelaufenen Zinsen statt auf die ursprüngliche Hauptsumme (8,5 Millionen).

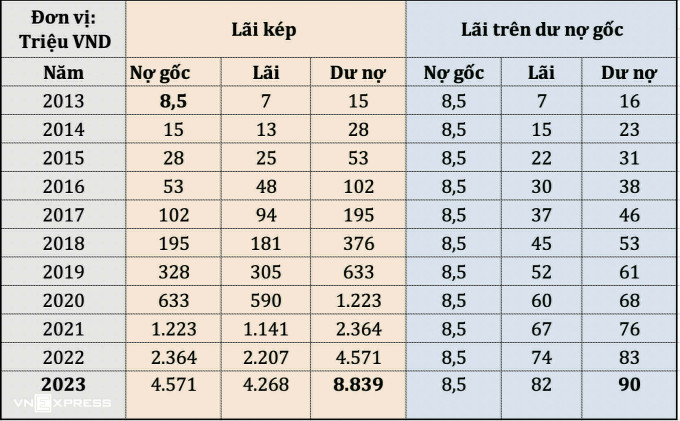

Nachfolgend sehen Sie eine von VnExpress auf Grundlage zweier Methoden (Zinseszinsen und Zinsen auf den Kapitalsaldo) berechnete Beispieltabelle mit Ergebnissen, bei denen sich die vom Kunden zu zahlenden Beträge erheblich unterscheiden.

Mit der Zinseszinsmethode wird für den Hauptsaldo von 8,5 Millionen VND im September 2013 ein jährlicher Kartenzinssatz von 87 % (einschließlich Zinsen, Strafgebühren usw.) berechnet. Anschließend werden die Zinsen zum Hauptsaldo hinzugerechnet und dieser Zinssatz wird weiterhin berechnet. Bis September 2023 beträgt der ausstehende Saldo des Kunden 8,8 Milliarden VND.

Viele andere Banken auf dem Markt berechnen hingegen nur Kartenzinsen auf die ursprüngliche Hauptschuld, hier sind es 8,5 Millionen VND. Bei einem angenommenen Zinssatz von 87 % pro Jahr wie bei der Eximbank betragen die Zinsen und die Hauptschuld, die Kunden bis September 2023 zahlen müssen, nur etwa 90,4 Millionen VND.

Legt man den von einer Nationalbank auf dem Markt eingeführten Verzugszinssatz von etwa 20 % pro Jahr zugrunde, betragen die nach elf Jahren anfallenden Zinsen nur 18,8 Millionen VND (unter der Annahme, dass sich der Zinssatz im Laufe der Zeit nicht ändert). Der vom Kunden nach elf Jahren zu zahlende Kapitalbetrag und die Zinsen betragen lediglich 27,3 Millionen VND.

Die Zinseszinsformel (Zinseszinsen) ist in der persönlichen Finanzplanung beliebt, um die Vorteile kontinuierlichen Sparens und Investierens über einen langen Zeitraum hervorzuheben. Die Methode zur Berechnung des Zinseszinses bei Bankkrediten ist jedoch nicht gängige Praxis und unterliegt zudem gesetzlichen Vorschriften und der Staatsbank.

Normalerweise berechnen Banken die Zinsen nur auf der Grundlage der Tilgung, nicht aber auf der Grundlage des Zinseszinses . Der Generaldirektor einer anderen Privatbank erklärte, dass die Staatsbank nach dem Boom der Ratenkredite seit vielen Jahren ein Dokument herausgegeben habe, in dem sie anweist, bei der Kreditvergabe an Kunden die Methode der Zinseszinsberechnung nicht mehr anzuwenden.

Der Leiter der Kartenabteilung einer Privatbank erklärte jedoch, die Regelungen für Kreditkarten seien noch immer „nicht wirklich klar, es gebe einige Unklarheiten“. Sofern Kreditkartenkredite als Konsumentenkredite gelten, erlaubt die Staatsbank keine Aufschlagzinsen. Je nach Risikobereitschaft der einzelnen Banken werden diese die Vorschriften zu über 100 % einhalten und entscheiden, ob Aufschlagzinsen berechnet werden oder nicht.

Darüber hinaus erklärte der Leiter dieser Kartenabteilung, dass dies, angesichts der Gründe, warum viele Banken keine Zinseszinsen berechnen, dazu dienen solle, sicherzustellen, dass der Kreditsaldo im Verhältnis zur Tilgung angemessen sei und der Rückzahlungsfähigkeit des Kunden entspreche. Darüber hinaus erklärte er, dass die Bank ab einem bestimmten Zeitpunkt, wenn der Kunde als nicht eintreibbare Forderung der Gruppe 5 eingestuft werde, Maßnahmen zur weiteren Eintreibung ergreifen werde, die Forderung aber aufschiebt, um Zinsen zu vermeiden und eine Überschreitung der tatsächlichen Zahlungsfähigkeit sowie der ursprünglichen Tilgung zu vermeiden.

Der Generaldirektor einer Privatbank erklärte, man müsse berücksichtigen, dass die Kreditkarte von Huy Anhs Kunden 2013, also vor über zehn Jahren, ausgestellt wurde. Damals waren Kreditkartendienste noch nicht so beliebt wie heute, und viele Banken „kopierten“ die Berechnungsmethode von ausländischen Banken. Viele Banken erhoben damals oft Verzugszinsen in Höhe von 150 % des Kreditkartenzinssatzes.

Auch die elfjährige Dauer einer Kreditkartenschuld erscheint in der Bankenwelt ungewöhnlich. Banken verschicken nicht nur Briefe, sondern senden in der Regel auch SMS und rufen Mitarbeiter an, um Kunden an die Schulden zu erinnern.

Der durchschnittliche Zinssatz von 87 Prozent wird von manchen als hoch im Vergleich zum allgemeinen Niveau angesehen , so der stellvertretende Generaldirektor einer staatlichen Bank. Er erklärte außerdem, dass die gesetzlichen Bestimmungen den Zinssatz für Verzugszinsen derzeit auf maximal 10 Prozent pro Jahr begrenzten.

Aus rechtlicher Sicht stellt die Anwendung eines Zinssatzes von 87 % auf Kapital und Zinsen laut Luong Huy Ha, Direktor der Kanzlei LawKey, jedoch keinen Verstoß dar. Als Huy Anh 2013 eine Kreditkarte eröffnete, gab es keine spezifischen Vorschriften für den Höchstzinssatz für Verzugszinsen. Seit 2017 schreibt Rundschreiben 39 lediglich vor, dass Banken einen Höchstzinssatz von 10 % auf Verzugszinsen anwenden dürfen.

Gleichzeitig gilt für den Zeitraum vom Inkrafttreten des Rundschreibens 39 bis heute: Sofern zwischen der Eximbank und dem Kunden keine Vereinbarung zur Änderung oder Ergänzung des Kreditvertrags getroffen wurde, bleiben die Vereinbarungen im Rahmen des alten Vertrags weiterhin gültig und bleiben dieselben wie im Original.

Quynh Trang

[Anzeige_2]

Quellenlink

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, besucht die vietnamesische Heldin Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Kommentar (0)