|

| Solange es auf dem Markt keine alternativen Anlagemöglichkeiten innerhalb des offiziellen Vermögenssystems gibt, werden Reformen des Goldmarktes lediglich die Symptome, nicht aber die Ursache bekämpfen. |

Stellen Sie die richtigen Fragen, wenn Sie das Dekret 24/2012/ND-CP ändern.

Laut der Erklärung der vietnamesischen Staatsbank besteht das Ziel der Änderung und Ergänzung des Dekrets 24/2012/ND-CP darin, in der Praxis auftretende Schwierigkeiten und Mängel zu beheben und die Effizienz des Goldmarktmanagements zu verbessern. Dies ist jedoch ein einseitiger, technischer Ansatz, der häufig nur zu temporären Lösungen wie der Erhöhung des Goldangebots, Preisinterventionen und Marktüberwachung führt.

Tatsächlich sind technische Lösungen zwar notwendig, aber nicht ausreichend und lassen uns ständig hinter dem Markt zurückbleiben. Die richtige Frage auf nationaler strategischer Ebene sollte lauten: „Wie können wir vielfältige Anlageklassen schaffen, die Vertrauen schaffen, sodass die Menschen nicht Gold als einzige Option wählen müssen?“

Die derzeit weit verbreitete Diskrepanz zwischen inländischen und internationalen Goldpreisen, die in der Öffentlichkeit Besorgnis auslöst, ist nicht die Ursache, sondern vielmehr ein Symptom, das ein schwaches Vertrauen in andere Vermögenswerte wie Aktien, Anleihen, Immobilien oder das globale Bankensystem und das makroökonomische Umfeld widerspiegelt.

Der vietnamesische Vermögensmarkt ist zu dünn und polarisiert; es fehlen alternative Anlageklassen wie Goldzertifikate, digitales Gold oder inflationsgeschützte, verzinsliche Sparkonten. Gold spiegelt diesen Mangel an Alternativen stillschweigend wider.

Die Entwürfe zur Änderung des Dekrets 24/2012/ND-CP und die Vorschläge des Ministeriums für Öffentliche Sicherheit , des Finanzministeriums und der vietnamesischen Staatsbank kreisen allesamt um „Kontrolle“, „Transparenz“ und „Stabilisierung“ des Marktes. Doch es gibt eine tieferliegende Frage, die einer Klärung bedarf: Warum wenden sich die Menschen weiterhin Gold zu, obwohl das Finanzsystem bereits Aktien, Anleihen und Banken umfasst? Die Antwort liegt auf der Hand: Weil es der einzige Vermögenswert ist, den man jederzeit sehen, halten und verkaufen kann.

Solange dem Markt Alternativen innerhalb des formalen Anlagesystems fehlen, werden Reformen des Goldmarktes lediglich die Symptome, nicht aber die Ursache bekämpfen. Es ist Zeit für ein Umdenken. Gold sollte daher nicht als zu managendes Problem, sondern als vertrauenswürdige Anlage betrachtet werden – wir müssen Vertrauen in legitime Anlageklassen aufbauen.

Ausgehend von dieser Prämisse stellt sich die zentrale Frage: Wie können wir sicherstellen, dass Menschen nicht nur Gold wählen, sondern auch anderen legitimen Anlageklassen vertrauen? Der folgende Abschnitt konzentriert sich ausschließlich auf die Anlageklasse Gold innerhalb des Gold-Ökosystems. Die Menschen fordern nicht unbedingt niedrigere Goldpreise; sie fordern eine nachvollziehbare und transparente Preisdifferenz, die sich durch politische Ziele erklären lässt.

Wenn die Differenz zwischen dem Goldpreis von SJC und dem internationalen Goldpreis ohne klare Erklärung 20-30 Millionen VND/Unze übersteigt, entsteht eine Kluft zwischen Politik und Vertrauen.

Die Betriebsstruktur der „Wechselkursbatterie“

Da die Geldpolitik auf die Inflationskontrolle beschränkt ist, gibt es auch Gründe dafür, warum die Zentralbank ihre Devisenreserven nicht für Interventionen einsetzen kann, wenn der Goldmarkt signifikanten Schwankungen unterliegt.

Erstens sind unsere USD-Reserven seit Jahrzehnten konstant niedrig (entsprechend etwa 3 Monaten Importen – nahe an der Sicherheitsschwelle).

Zweitens riechen die Gold- und Devisenmärkte eher nach psychologischer Instabilität, als dass sie von tatsächlichem Angebot und Nachfrage bestimmt werden.

Drittens haben Schwächen auf anderen Vermögensmärkten wie Aktien und Anleihen zu einer weit verbreiteten defensiven Stimmung geführt: Die Menschen ziehen ihr Geld nicht massenhaft ab, sondern verlagern stillschweigend ihre Ersparnisse in Gold und US-Dollar, wodurch ein ständiger Druck auf die Wechselkurse und Goldpreise entsteht.

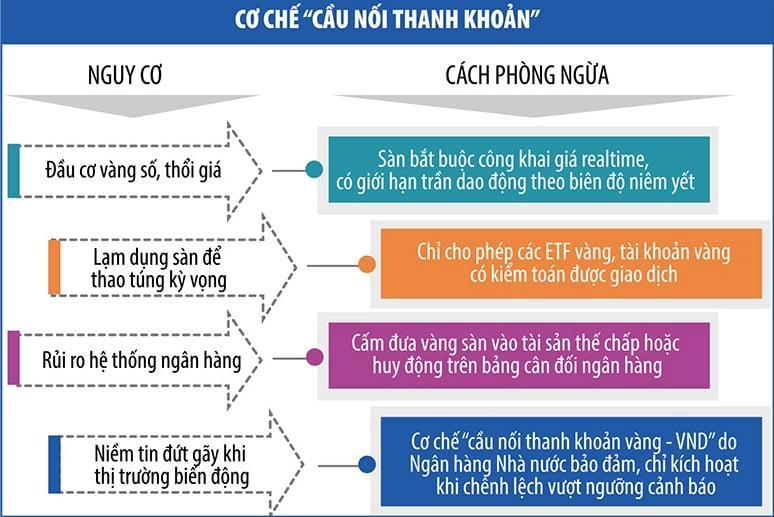

Diese Realität führt uns zu einem gegenteiligen Ansatz: Anstatt den US-Dollar zur Stützung des Goldkurses zu nutzen, sollten wir einen Mechanismus schaffen, der Gold in eine Art „psychologische Batterie“ verwandelt. Diese kann das Vertrauen wiederherstellen, wenn der VND unter Druck gerät, ohne dass dafür Devisen ausgegeben werden müssen. Wenn es nicht möglich ist, mit dem US-Dollar „Strom zu erzeugen“, muss die Regierung das Vertrauen durch Gold als Puffer stärken, um Ängste abzufedern. Dies kann durch einen Mechanismus zur „Wechselkurs-Batterie“ geschehen (siehe Tabelle).

|

Das Funktionsprinzip der "Wechselkursbatterie" ist wie folgt: Wenn der Markt erhebliche Volatilität aufweist (Inflation, Wechselkursspannungen), neigen die Menschen dazu, auf USD oder Gold umzusteigen -> [Unsicherheit] -> [Wechsel zu einer legalen Goldbörse] -> [Standardisierte Transaktionen – Erwartungen werden gelenkt] -> [Das Vertrauen "steigt" → Der Wechselkurs benötigt keine "Unterstützung"] -> [Die Stimmung stabilisiert sich] -> [Die Goldpreisspanne verringert sich].

Wechselkursstabilität ist daher nicht mehr der Hauptgrund für die Unsicherheit im Goldmarkt; vielmehr geht es darum, die Erwartungen zu steuern. Wenn die vietnamesische Staatsbank nicht willens oder in der Lage ist, US-Dollar zu verkaufen, lenkt dies die Besorgnis auf ein kontrolliertes Marktumfeld. Die Wechselkursregulierung fungiert als „Nervensystem“ des Marktes.

Der Mechanismus zum Schutz der „Wechselkursbatterie“

Bei Marktschwankungen kann die vietnamesische Staatsbank einen Liquiditätsbrückenmechanismus einsetzen. Dieses Instrument ermöglicht es, Gold über kontrollierte Institutionen (Geschäftsbanken, Goldstabilisierungsfonds, designierte Goldproduktions- und Handelsinstitutionen) in VND (und umgekehrt) umzutauschen, ohne den physischen Goldmarkt zu stören oder den Wechselkurs zu belasten (siehe Tabelle).

|

Gold ist nicht nur ein Stück Gold, sondern ein Knotenpunkt in einem Netzwerk digitaler Vermögenswerte.

Während sich die Welt in Richtung Tokenisierung von Vermögenswerten bewegt und Gold als Sicherheit für Stablecoins oder rechtlich anerkannte digitale Vermögenswerte verwendet, haben wir immer noch mit physischem Gold zu kämpfen.

Die Regierung prüft derzeit den Vorschlag zur Einrichtung einer Börse für digitale Vermögenswerte. Sollte diese umgesetzt und mit digitalem Gold integriert werden, entstünde ein digitalisiertes Goldsystem, das durch physisches Gold gedeckt und staatlich kontrolliert wird. Bürger könnten Gold in einer digitalen Umgebung kaufen, verkaufen, beleihen und übertragen – ohne die Risiken aktueller Kryptowährungen. Der Staat behielte die Kontrolle und schuf gleichzeitig einen Vermögensmarkt mit höherem Vertrauen als Banken, aber größerer Flexibilität als physisches Gold.

Im Zeitalter digitaler Vermögenswerte etabliert sich die Tokenisierung von Gold – die Umwandlung von physischem Gold in einen handelbaren digitalen Vermögenswert – als globaler Trend. Mit Tethers XAUT, Paxos' PAXG und dem PMGT der australischen Regierung hat die Welt eine Welle der „Digitalisierung von Edelmetallen“ erlebt, die darauf abzielt, eine stabile, teilbare und leicht handelbare Anlageklasse zu schaffen, die ihre physischen Wurzeln beibehält.

Konkret ist PAXG durch echtes Gold gedeckt, das in einem Tresor von Brink’s unter Aufsicht der New Yorker Finanzaufsichtsbehörde lagert. Auch XAUT gibt an, über echte Goldreserven zu verfügen, allerdings wurde die Transparenz des Unternehmens infrage gestellt. PMGT, herausgegeben von der Perth Mint, verfügt über ein öffentlich zugängliches physisches Goldzertifikat.

Es ist entscheidend, dass diese Länder über klare Gesetze, unabhängige Prüfsysteme und die Möglichkeit verfügen, Streitigkeiten gerichtlich beizulegen. Betrachtet man digitales Gold und Goldhandelsplattformen lediglich als technologisches Problem ohne klaren Rechtsrahmen, könnte digitales Gold zu einem Spekulationsinstrument werden, das sich rasant über soziale Medien verbreitet und die Goldpreise im Inland unkontrollierbar in die Höhe treibt. Zudem entstünde beim grenzüberschreitenden Handel eine Gesetzeslücke, die die Finanzaufsicht umgeht, und die Rolle des traditionellen Bankensystems würde untergraben, wenn Gold-Token wie verzinste Einlagen behandelt werden.

Fürs Erste, während der Pilotphase und der Verfeinerung des Rechtsrahmens, müssen wir die Tokenisierung von Gold möglicherweise nicht überstürzen, aber wir könnten damit beginnen, inländische Gold-ETFs (börsengehandelte Fonds, die den Preis von Gold oder goldbezogenen Vermögenswerten abbilden) zu entwickeln; eine Pilot-Sandbox für "digitale Goldkonten" bei einigen Banken mit guten Governance-Systemen, Risikoversicherung und unabhängigen Prüfungen zu schaffen; und einen Rechtsrahmen für digitale Vermögenswerte zu entwickeln, die durch reale Vermögenswerte gedeckt sind, beginnend mit Produkten mit geringem systemischen Risiko und anschließendem Testen mit Gold.

Abschließen

Der in diesem Artikel vorgestellte Rahmen und die Vorschläge sollen zeigen, dass die Preisdifferenz bei Gold nicht im Gold selbst begründet liegt, sondern in der Diskrepanz zwischen verschiedenen Vermögenswerten, zwischen Politik und Überzeugungen. Marktreformen zielen nicht auf Preissteuerung ab, sondern auf die Umgestaltung der Struktur des Goldmarktes. Ohne ein solches Vertrauenssystem verlassen sich die Menschen auf das Einzige, was sie verstehen: Gold. Die Lösung des Goldproblems besteht darin, ein Umfeld zu schaffen, in dem die Menschen nicht mehr so viele Fragen zu Gold stellen müssen.

Quelle: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

![[Foto] Generalsekretär und Präsident To Lam leitet eine Sitzung zur Vorbereitung der Überprüfung des einjährigen Bestehens des dreistufigen Regierungssystems.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

Kommentar (0)