Einer Umfrage zufolge sind die Bankzinsen für bestehende Kredite im Vergleich zum Jahresanfang um 1-2 % gesunken.

Ab Anfang Oktober 2023 liegen die Zinssätze der Banken für Gewerbeimmobilien zwischen 7,2 und 11,8 %/Jahr, nach Ablauf der Vorzugsperiode sinken die Zinssätze auf etwa 10,5 bis 15,5 %/Jahr.

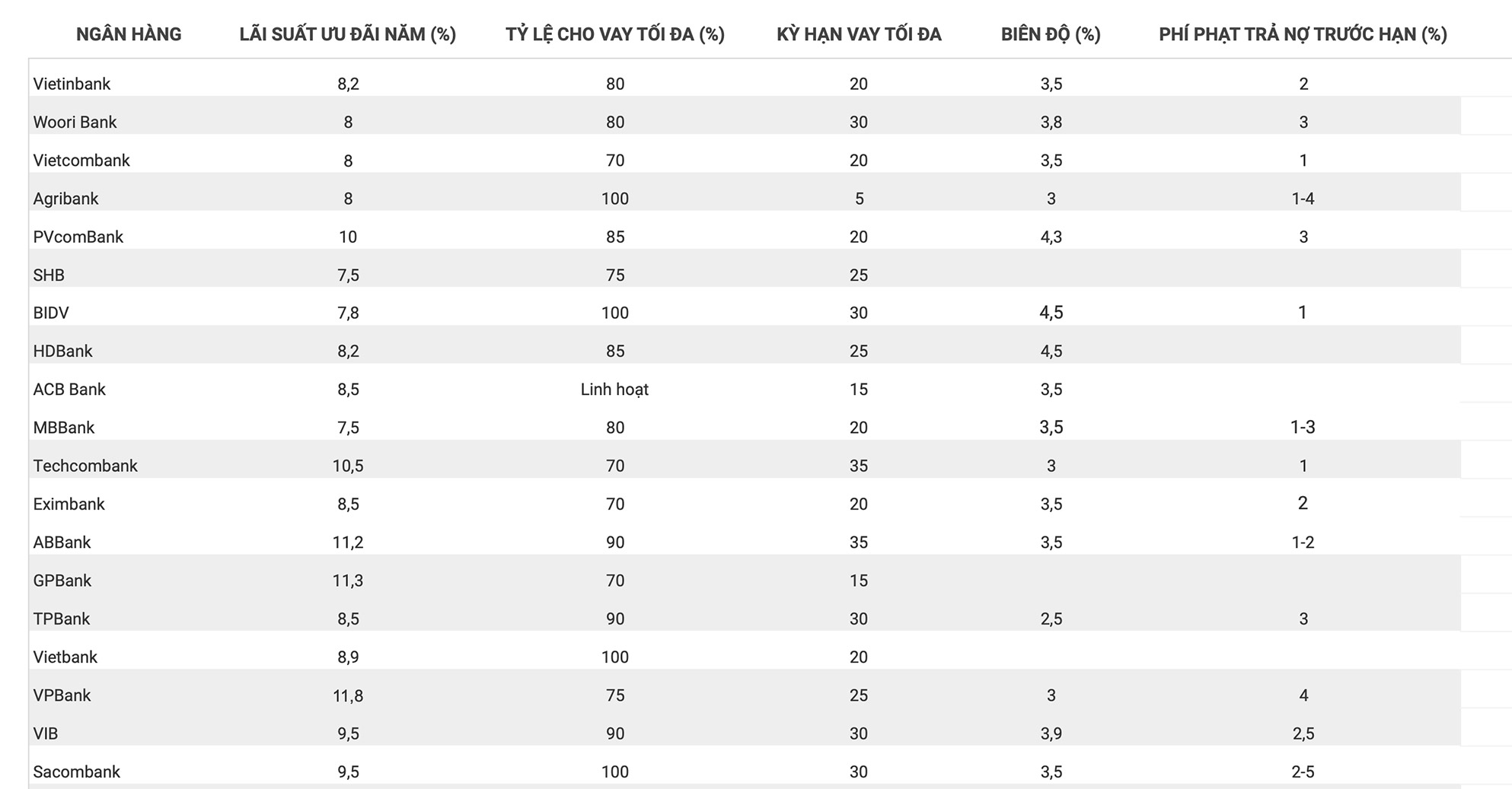

Im Vergleich zum September hat sich der Hypothekenzinssatz im Oktober 2023 bei der Big4-Gruppe nicht verändert. Die Vietcombank hat einen Kreditzinssatz von 8 %, die Agribank von 8 %, die BIDV von 7,8 % und die Vietinbank von 8,2 %.

Dies ist der Zinssatz während der Vorzugsphase. Nach der Vorzugsphase schwankt der Zinssatz der Banken je nach Marktlage.

Bei der Vietcombank beträgt der aktuelle Zinssatz in den ersten zwei Jahren 8 %. In den Folgejahren ist der Zinssatz variabel und entspricht dem 12-Monats-Sparzinssatz zuzüglich einer Marge von 3,5 %, liegt jedoch nicht unter dem Mindestzinssatz von 10 %. Kunden können innerhalb von 20 Jahren Kredite bis zu 70 % ihres Vermögenswerts aufnehmen.

Zu den Banken mit den niedrigsten Hypothekenzinsen ab Oktober 2023 gehören WooriBank (7,2 %/Jahr), MB, SHB und Hong Leong Bank (7,5 %/Jahr).

Zur Gruppe der Banken mit Zinssätzen für den Eigenheimkauf von über 9 %/Jahr gehören: PVcomBank (9 %/Jahr); SeABank (9,29 %/Jahr); VIB, Sacombank (9,5 %/Jahr); UOB (9,49 %/Jahr); HSBC (9,75 %/Jahr).

Zur Gruppe der Banken mit Hypothekenzinsen von über 10 %/Jahr gehören: Techcombank (10,5 %/Jahr); ABBank (11,2 %/Jahr); GPBank (11,3 %/Jahr); VPBank (11,8 %/Jahr).

Im Vergleich zur Statistik der Hypothekenzinsen Ende September 2023 stieg der Kreditzinssatz der Techcombank um 2 %. Diese Bank vergibt Kredite zu einem Höchstzinssatz von 70 % des Immobilienwerts. Die Laufzeit beträgt 35 Jahre. Nach Ablauf der Vorzugsfrist entspricht der variable Kreditzins dem Zinssatz für 12-monatige Spareinlagen zuzüglich einer Marge von 3 %.

Bis zum 29. September 2023 beliefen sich die Kredite für die gesamte Wirtschaft auf rund 12.749 Billionen VND, ein Anstieg von 6,92 %.

Im Immobiliensektor hat die Staatsbank die Kreditinstitute angewiesen und aufgefordert, günstige Bedingungen für Investoren in Immobilienprojekte und Eigenheimkäufer zu schaffen, damit diese Kredite erhalten, wenn sie die vorgeschriebenen Kreditvergabebedingungen vollständig erfüllen.

Erwägen Sie außerdem die Gewährung von Krediten an Investoren, Bauunternehmer, Eigenheimkäufer und Produktionseinheiten, die Baumaterialien liefern, um den Kapitalumlauf und die Liquidität auf dem Immobilienmarkt zu steigern.

[Anzeige_2]

Quelle

![[Video] Warnung vor einer Reihe von Kliniken, die sich als Bach Mai Hospital ausgeben](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/23/e2e33e764470492584bcdf25e3feb09b)

![[Infografik] Traditionelle Freundschaft zwischen Vietnam und Senegal](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/23/4c96a604979345adb452af1d439d457b)

Kommentar (0)