Am 2. November gab die Staatsbank die neuesten Daten zu Kundeneinlagen bei Kreditinstituten bis September 2024 bekannt.

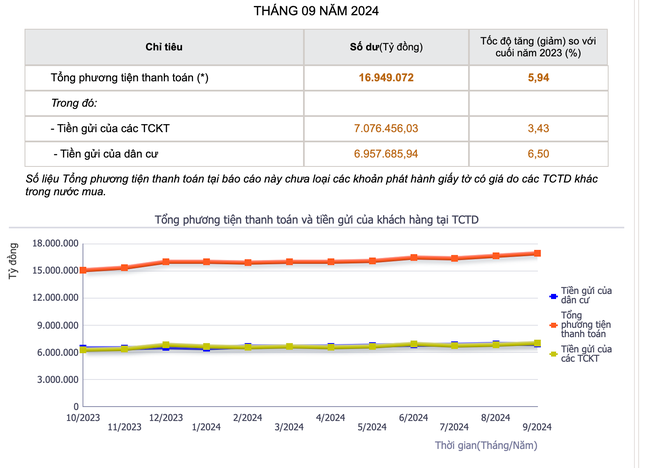

Dementsprechend erreichten die Einlagen von Wirtschaftsorganisationen bis Ende September mehr als 7,07 Millionen Milliarden VND, ein Anstieg von 3,43 %; die Einlagen von Privatpersonen erreichten mehr als 6,95 Millionen Milliarden VND, ein Anstieg von 6,5 % im Vergleich zum Ende des letzten Jahres.

Im Vergleich zum Ende des letzten Monats stiegen die Einlagen von Wirtschaftsorganisationen um mehr als 238.000 Milliarden VND, während die Einlagen von Privatpersonen um mehr als 32.700 Milliarden VND zunahmen.

|

| Die Einlagen von Privatpersonen und Organisationen bei Banken sind von 2023 bis heute kontinuierlich gestiegen (Foto: Ngoc Mai). |

Insgesamt flossen allein im September täglich durchschnittlich mehr als 9.000 Milliarden VND an ungenutztem Geld in das Bankensystem.

So fließt im Zuge der jüngsten Zinserhöhungen ungenutztes Geld von Privatpersonen und Unternehmen in das Bankensystem.

Tatsächlich ist die Höhe der bei Banken angelegten Ersparnisse von Privatpersonen und Unternehmen in den letzten zwei Jahren gestiegen, obwohl der Mobilisierungszinssatz im vergangenen Jahr auf einem Rekordtief lag und zeitweise durchschnittlich nur 3 bis 4 % pro Jahr betrug.

Die Anfang Dezember am Markt angewendete Entwicklung der Einlagenzinsen zeigte, dass einige Banken mit geringem Marktanteil im Vergleich zum Vormonat je nach Laufzeit leicht um 0,1 bis 0,2 %/Jahr anstiegen. Derzeit liegt der durchschnittliche Mobilisierungszinssatz bei langen Laufzeiten ab 12 Monaten bei etwa 6 %/Jahr. Auch die kurzfristigen Sparzinsen stiegen auf 4 bis 5 %.

Laut dem Wirtschaftsexperten Dinh The Hien bleiben Ersparnisse angesichts der Höhe der bei Banken angelegten Gelder auch heute noch ein sicherer „Schutz“ für den Cashflow.

Dies ist ein Anlagekanal für jedermann, und Sie können beruhigt schlafen, denn Ihre Einlagen sind im Bankensystem stets sicher. Andererseits passen viele Banken ihre Sparzinsen an und erhöhen sie mehrfach, um Einlagen anzuziehen, nachdem sie diese lange Zeit auf niedrigem Niveau gehalten hatten.

Obwohl sie der vielversprechendste Anlagekanal sind, sind die Zinsen nicht der einzige Wettbewerbsfaktor. Neben den Zinsen konkurrieren Banken mit sicheren und komfortablen Dienstleistungen, der Optimierung des Kundenerlebnisses und der Personalisierung für jede Kundengruppe. Gleichzeitig nutzen sie aktiv moderne Technologien, um Produkte und Dienstleistungen zu digitalisieren, Einlagenprodukte flexibel zu diversifizieren und viele weitere begleitende Dienstleistungen zu integrieren. Nur so können sie den Cashflow der Bank aufrechterhalten.

Der Ökonom Dinh Trong Thinh erklärte, dass Einlagen für viele Menschen noch immer als „stabiler“ Anlagekanal gelten, mit niedrigen Zinsen, aber relativ sicher, während bei anderen Anlagekanälen, wie Aktien, manche Fachwissen und analytische Fähigkeiten erfordern, während andere, wie Immobilien, hohe Anlageraten erfordern.

Laut Herrn Thinh ist bei einem 12-Monats-Laufzeitzinssatz von 5-6%/Jahr für Anleger immer noch gewährleistet, dass sie nicht zu sehr leiden.

Angesichts der aktuellen Situation, in der zunehmend Einlagen der Bevölkerung in das Bankensystem fließen, werden bei einigen Banken die ausstehenden Guthaben allmählich wieder aktiv, und es wird erwartet, dass die Sparzinsen in der nächsten Zeit leicht steigen werden.

Zuvor hatte der stellvertretende Gouverneur der Staatsbank, Dao Minh Tu, erklärt, dass sämtliche Einlagen von Privatpersonen und Unternehmen in Kredite für die Wirtschaft umgewandelt würden und dass es nicht vorkomme, dass Geld ungenutzt in den Banken liege.

[Anzeige_2]

Quelle: https://baodaknong.vn/moi-ngay-nguoi-dan-gui-9-000-ty-dong-vao-ngan-hang-235956.html

![[Maritime News] Mehr als 80 % der weltweiten Containerschifffahrtskapazität liegen in den Händen von MSC und großen Schifffahrtsallianzen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Kommentar (0)