Der absolute Gesamtwert der uneinbringlichen Forderungen steigt weiterhin an, doch aufgrund der starken Ausweitung der ausstehenden Kredite ist beim Verhältnis der uneinbringlichen Forderungen zu den insgesamt ausstehenden Krediten ein Abwärtstrend zu verzeichnen – Foto: AI-Zeichnung

Daten aus Finanzberichten zeigen, dass die gesamten ausstehenden Kredite bei 28 Banken zum 30. Juni 2025 etwa 14,9 Millionen Milliarden VND erreichten, was einem Anstieg von fast 10 % im Vergleich zum Jahresanfang entspricht.

Der absolute Wert uneinbringlicher Forderungen „schwillt an“

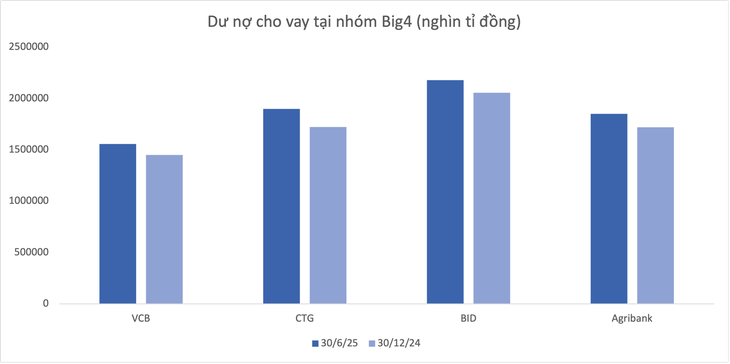

Allein auf die „Big 4“-Bankengruppe entfallen fast 7,49 Billionen VND, was 50 % der gesamten ausstehenden Kredite des gesamten Systems entspricht. Dabei führt die Vietinbank das Kreditwachstum mit über 10 % an, am niedrigsten ist die BIDV mit etwa 6 %.

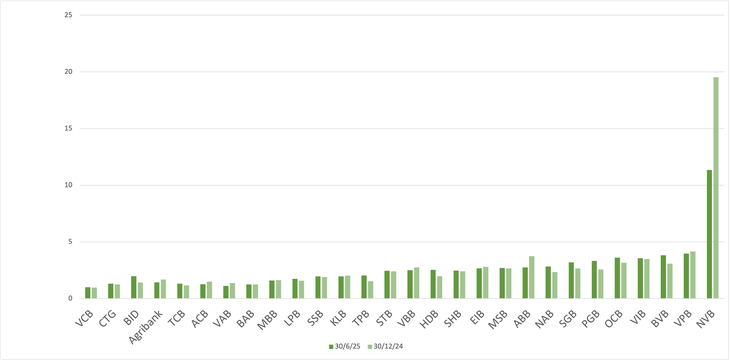

Die Daten zeigen auch, dass die Saigonbank (SGB) eine der wenigen Banken ist, die trotz eines insgesamt sehr dynamischen Gesamtbildes einen Rückgang der ausstehenden Kredite (-7,2 %) verzeichnete. Im Gegensatz dazu verzeichnete die NCB (NVB) nach sechs Monaten mit 21,7 % die höchste Wachstumsrate.

Darüber hinaus weisen eine Reihe von Banken im Vergleich zum Branchendurchschnitt herausragende Wachstumsraten auf, wie beispielsweise VPBank (18,8 %), HDBank (17,8 %), ABBank (16 %) usw.

Daten: Halbjahresabschluss 2025

Der Gesamtwert der uneinbringlichen Forderungen belief sich Ende Juni 2025 bei 28 Banken auf 294.215 Milliarden VND, ein Anstieg von über 12 % gegenüber dem Jahresanfang. Strukturell betrachtet entfiel der größte Teil des Anstiegs auf die Gruppe der minderwertigen Schulden (Gruppe 3) und die Gruppe mit der Möglichkeit eines Kapitalverlusts (Gruppe 5).

Allerdings sank die durchschnittliche Quote uneinbringlicher Forderungen börsennotierter Banken laut Wichart-Daten von 2,16 % am Ende des ersten Quartals 2025 auf 2,04 % am Ende des zweiten Quartals.

Ein Aktienanalyst sagte, dass bei einem starken Anstieg der gesamten ausstehenden Kredite die Zahl der uneinbringlichen Forderungen zwar nicht sinke, das Verhältnis der uneinbringlichen Forderungen zur Gesamtzahl der ausstehenden Kredite jedoch immer noch „besser“ sei.

Normalerweise sind neu ausgezahlte Kredite noch nicht zu uneinbringlichen Forderungen geworden, da die Zeit noch nicht lang genug war, um überfällig zu werden.

Ganz zu schweigen davon, dass im Kontext einer Lockerung der Geldpolitik eine Umschuldung günstiger sein könnte, da sie dazu beitragen würde, dass viele Kredite weiterhin gewährt werden und nicht als uneinbringliche Forderungen verbucht werden.

Die uneinbringlichen Forderungen von BIDV steigen rapide an

In absoluten Zahlen machte BIDV (BID) auf sich aufmerksam, als es Ende Juni 2025 uneinbringliche Forderungen in Höhe von über 43.140 Milliarden VND hatte. Dies entspricht einem Anstieg von über 14.100 Milliarden VND nach einem halben Jahr und trug erheblich zum Anstieg der uneinbringlichen Forderungen des gesamten Systems bei. Davon stiegen die Schulden von BIDV mit der Möglichkeit eines Kapitalverlusts um 45 % und erreichten am Ende des zweiten Quartals 28.701 Milliarden VND.

In der verbleibenden Gruppe der Big 4 stiegen die uneinbringlichen Forderungen bei Vietinbank und Vietcombank ebenfalls, allerdings auf einem niedrigeren Niveau. Allein bei Agribank sanken die Schulden mit Kapitalverlustpotenzial um mehr als 13 % auf 19.583 Milliarden VND, was zu einem leichten Rückgang der uneinbringlichen Forderungsquote führte.

Quote der uneinbringlichen Forderungen bei Banken (%)

VPBank gehört außerdem zu den Banken mit der höchsten „aufgeblähten“ Anzahl uneinbringlicher Forderungen: Zum 30. Juni beliefen sich die Forderungen auf 32.945 Milliarden VND, was einem Anstieg von mehr als 3.876 Milliarden VND (entspricht 13,3 %) im Vergleich zum Jahresbeginn entspricht.

Auch bei TPBank und Sacombank stiegen die Forderungen um 2.034 Milliarden VND (53 %) bzw. 1.516 Milliarden VND (11,7 %). Bei SHB stiegen die uneinbringlichen Forderungen nach einem halben Jahr um fast 1.580 Milliarden VND.

In der Gruppe der kleineren Banken verzeichneten PGBank und Nam A Bank (NAB) einen deutlichen Anstieg des Wertes uneinbringlicher Forderungen, nämlich um 42,5 % bzw. 40 %.

Im Gegenteil, es gibt auch einige Banken, deren Forderungsausfälle nach den ersten sechs Monaten des Jahres zurückgegangen sind, darunter NVB, VietABank, Agribank, ACB und ABBank ...

Verlangsamt sich das Einlagenwachstum bei vielen Banken?

Laut Daten von Wichart stieg der Saldo der uneinbringlichen Forderungen (von Gruppe 3 bis Gruppe 5) des gesamten Bankensektors in den ersten sechs Monaten des Jahres im Vergleich zum Ende des Jahres 2024 um mehr als 16 % und erreichte 267.329 Milliarden VND – ein Rekordhoch. Gleichzeitig erreichte der Saldo der Risikovorsorge der Banken 213.393 Milliarden VND und stieg damit nur um 3,2 %.

Darüber hinaus verlangsamt sich das Wachstum der Bankeinlagen, insbesondere im Jahr 2025. Um dies auszugleichen, verstärken die Banken die Ausgabe von Wertpapieren, einschließlich Anleihen, wobei es zwischen Ende 2024 und 2025 zu einem deutlichen Anstieg kommen wird.

Quelle: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[Foto] Premierminister Pham Minh Chinh nimmt an einem besonderen Kunstprogramm mit dem Titel „Hanoi – Aus dem historischen Herbst 1945“ teil.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/c1c42655275c40d1be461fee0fd132f3)

![[Foto] Fest im Marsch unter der Militärflagge: Bereit für das große Fest](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/86df2fb3199343e0b16b178d53f841ec)

![[Foto] Die besondere Solidaritätsbeziehung zwischen Vietnam und Kuba](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/5f06c789ab1647c384ccb78b222ad18e)

![[Foto] Premierminister Pham Minh Chinh telefoniert mit dem kambodschanischen Premierminister Hun Manet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/72d3838db8154bafabdadc0a5165677f)

![[Foto] Binh Khanh Bridge Ho Chi Minh City ist bereit, die Ziellinie zu erreichen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/14/b0dcfb8ba9374bd9bc29f26e6814cee2)

![[Foto] Präsident Luong Cuong empfängt den finnischen Botschafter in Vietnam, Keijo Norvanto](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/8/15/9787f940853c45d39e9d26b6d6827710)

Kommentar (0)