Der Aktienmarkt bewegte sich in der vergangenen Woche (22.-26. September) weiterhin seitwärts, und der VN-Index testete zum dritten Mal in diesem Monat die Unterstützungszone von 1.600 Punkten. Die Liquidität nahm zwar ab, ist aber nicht allzu besorgniserregend, da sie in einem Seitwärtskontext durchaus angemessen ist.

Obwohl mit einer Fortsetzung des Seitwärtstrends zu rechnen ist, könnte der Markt in der neuen Woche spannender werden, wenn sich die Stimmung dank Informationen über Upgrades oder anstehende Geschäftsergebnisse des dritten Quartals verbessert.

Die globalen Aktienmärkte erlebten trotz der ersten Zinssenkung der US-Notenbank in diesem Jahr eine volatile Woche. Die Anleger warteten auf die kommenden makroökonomischen Daten und waren daher vorsichtiger.

Am Ende der Woche fielen die wichtigsten US-Aktienmarktindizes drei Sitzungen in Folge von ihren historischen Höchstständen, was dazu führte, dass Indizes wie der Nasdaq um -0,7 %, der S&P 500 um -0,3 % und der Dow Jones um ebenfalls -0,2 % fielen.

Andererseits stiegen die japanischen Aktien mit dem Nikkei 225-Index um +0,7 %, während der chinesische Festlandmarkt mit dem Shanghai-Index um +0,2 % zulegte.

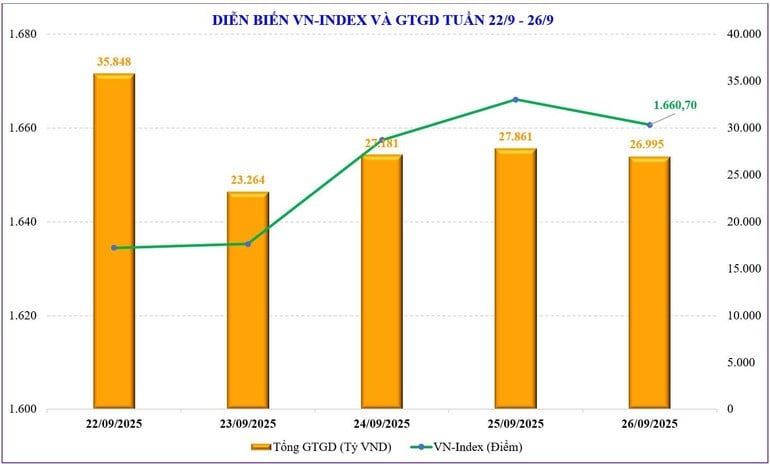

Am inländischen Aktienmarkt setzte sich in der vergangenen Woche der Seitwärtstrend fort, da die Stimmung und der Cashflow weiterhin vorsichtig blieben. VN-Index Die Unterstützungszone von 1.600 Punkten wurde im vergangenen Monat zum dritten Mal erfolgreich getestet und schloss die Woche bei 1.660,7 Punkten, was einem Anstieg von +2,08 Punkten (oder +0,13 %) gegenüber der Vorwoche entspricht. Die Aktien der VN30-Gruppe fielen um -0,37 %, die zweite Woche in Folge mit einem Rückgang, auf 1.852,65 Punkte und damit unter die alte Spitzenwiderstandszone bei etwa 1.880 Punkten.

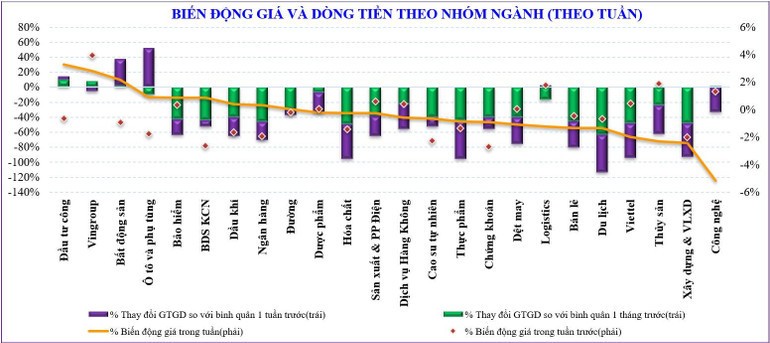

Der Druck des Abwärtstrends durch Bluechip-Aktien, insbesondere Bankaktien, führte zu einer Verlagerung des Cashflows in kleine Aktien. Midcap-Aktien gaben ebenfalls vier Wochen in Folge nach, während Smallcap-Aktien zwei Wochen in Folge einen Aufwärtstrend beibehielten und in den letzten Wochen um vier bis fünf Prozent zulegten.

Zu den Aktiengruppen mit starken Zuwächsen auf dem Markt in der vergangenen Woche zählen: Öffentliche Investitionen (+4,8 %), Immobilien (+2,5 %), Versicherungen (+1,5 %) … Zu den Aktiengruppen, die den Markt hingegen unter Druck setzten, zählen: Technologie (-4,8 %), Meeresfrüchte (-2,2 %), Viettel (-1,6 %) …

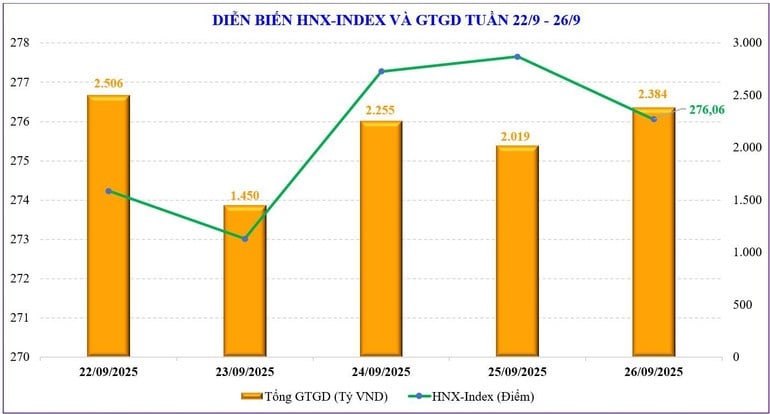

An der Hanoi Stock Exchange verzeichnete der HNX-Index zwei steigende und drei fallende Sitzungen und beendete die Woche bei 276,06 Punkten, ein Rückgang von -0,18 Punkten bzw. 0,07 % gegenüber der Vorwoche. Der UPCoM-Index fiel auf 110,75 Punkte, ein Rückgang von -0,55 Punkten bzw. 0,49 %.

Die Marktliquidität ging im Vergleich zur Vorwoche weiter zurück. Der Gesamthandelswert des gesamten Marktes betrug nur noch 31.920 Milliarden VND pro Sitzung, ein Rückgang von 17 % gegenüber der Vorwoche. Die Liquidität für Order Matching sank ebenfalls um 16,6 % auf 27.863 Milliarden VND.

Der Cashflow verlief im Wochenverlauf unterschiedlich. Zuvor starke Aktien wie Banken und Wertpapiere wurden weiterhin verkauft. Gleichzeitig floss das Geld in die Mid- und Small-Cap-Gruppen, was sich jedoch nicht positiv auf den Gesamtindex auswirkte.

Ausländische Investoren verkauften weiterhin netto und zwar zehn Wochen in Folge. Konkret verkauften ausländische Investoren netto -7.700 Milliarden VND, womit sich die kumulierten Nettoverkäufe seit Jahresbeginn auf -102.559 Milliarden VND belaufen. Letzte Woche kauften ausländische Investoren netto CII (+22 Milliarden VND), BID (+201 Milliarden VND), BSR (+129 Milliarden VND); während sie netto FPT (-1.039 Milliarden VND), VHM (-959 Milliarden VND), SSI (-782 Milliarden VND) verkauften.

| Letzte Woche kaufte der Selbsthandelssektor der Wertpapierfirmen netto Aktien wie: GEE (+593 Milliarden VND), TCB (+58 Milliarden VND), ACB (+41 Milliarden VND)..., während er netto andere Aktien wie: VPB (-332 Milliarden VND), FPT (-156 Milliarden VND), HPG (-95 Milliarden VND)... verkaufte. | |

Die Liquidität ist gesunken, aber ist das besorgniserregend?

Der heimische Aktienmarkt hat dank des Drucks von VIC die 1.600-Punkte-Marke offiziell erfolgreich getestet. Der Markt blieb recht stabil, obwohl die unterstützenden Faktoren deutlich nachgelassen haben und der kurzfristige Druck zur Gewinnmitnahme weiterhin hoch ist. Da der VN-Index diese Unterstützungsmarke erfolgreich testet, wird erwartet, dass der Markt wieder den Höchststand von 1.700 Punkten erreicht.

Der Anstieg dürfte jedoch begrenzt sein, da der Haupttrend weiterhin seitwärts verläuft. Der Markt muss noch auf aussagekräftigere Informationen warten, um Schwung für einen Ausbruch aus der 1.700-Punkte-Zone zu gewinnen. Aktuell könnten die Informationen nächste Woche aussagekräftiger sein, beispielsweise offizielle Informationen zur Hochstufung oder die schrittweise Bekanntgabe der Geschäftsergebnisse des dritten Quartals.

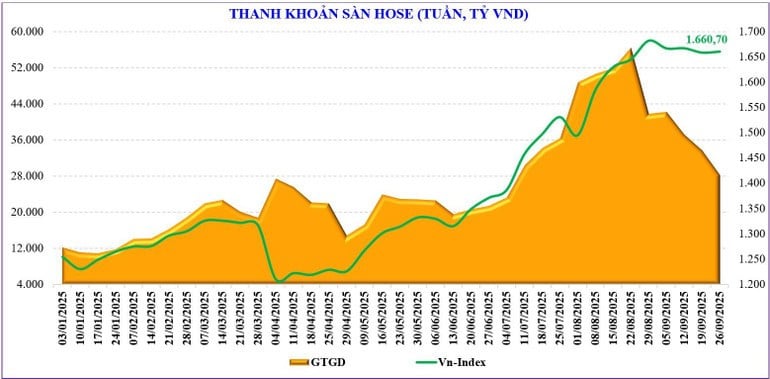

Besorgniserregender ist derzeit die Liquidität. Der Transaktionswert ist deutlich gesunken und erreichte nur noch rund 27.000 Milliarden VND pro Sitzung – den niedrigsten Stand seit Anfang Juli. Im Vergleich zum Höchststand Ende August hat sich der Transaktionswert halbiert.

Der Rückgang des Cashflows im Kontext eines länger anhaltenden Seitwärtsmarktes ist jedoch auch verständlich. Der Akkumulationstrend ist deutlich erkennbar, sodass das Geld nicht mehr so stark in die Bluechip-Gruppe fließt, sondern häufig in kleine und mittlere Gruppen oder auf der Suche nach Einzelgelegenheiten. Aus einer bestimmten Perspektive ist schrumpfendes Geld auch Ausdruck eines begrenzten Angebots, oder anders gesagt: Viele Anleger entscheiden sich für das Halten und Abwarten.

Statistiken zeigen, dass die Liquidität seit Anfang September im Vergleich zum gleichen Zeitraum um +115 % gestiegen ist, im Vergleich zum August jedoch um -31 % auf 38.158 Milliarden VND gesunken ist. Kumuliert seit Jahresbeginn erreichte die gesamte Marktliquidität 28.800 Milliarden VND, ein Anstieg von +36,7 % im Vergleich zum Durchschnittsniveau im Jahr 2024 und von +27,8 % im Vergleich zum gleichen Zeitraum.

Saisonal bedingt ist der Markt in der letzten Septemberwoche hingegen meist ruhig und bewegt sich ins Informationstal. Aktuell zeigt dies auch der VN-Index recht deutlich.

Technisch gesehen wird der Markt kurzfristig weiterhin seitwärts im Bereich von 1.600 bis 1.700 Punkten prognostiziert. Der Markt benötigt möglicherweise einige Sitzungen mit stärkeren Schwankungen, um Emotionen zu wecken und nach oben zu steigen. Er benötigt erneut die Unterstützung des Cashflows sowie einiger führender Gruppen. Dies ist jedoch nur eine technische Prognose. Auch die Psychologie der Erwartung positiver Informationen kann zum Tragen kommen. Daher ist es nicht ausgeschlossen, dass die positive Psychologie den Cashflow zu einem stärkeren Anstieg ankurbelt. Der Markt könnte nach drei Wochen Seitwärtsbewegung wieder steigen.

Quelle: https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-vn-index-di-ngang-ky-vong-thong-tin-nang-hang-5060326.html

![[Foto] Die Binh-Trieu-1-Brücke wurde fertiggestellt, um 1,1 m erhöht und wird Ende November für den Verkehr freigegeben.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/2/a6549e2a3b5848a1ba76a1ded6141fae)

Kommentar (0)