{"article":{"id":"2221868","title":"China wird zu einer Brutstätte für Fintech-Innovation und -Einführung","description":"Chinas Fintech-Sektor hat in den letzten Jahren eine bemerkenswerte Entwicklung durchgemacht und dazu beigetragen, die Art und Weise, wie Finanzdienstleistungen im Land erbracht werden, neu zu gestalten.","contentObject":"

Mit seiner großen Bevölkerung, der schnellen Urbanisierung und einer technikaffinen Mittelschicht ist China zu einer Brutstätte für Fintech-Innovation und -Einführung geworden.

\n

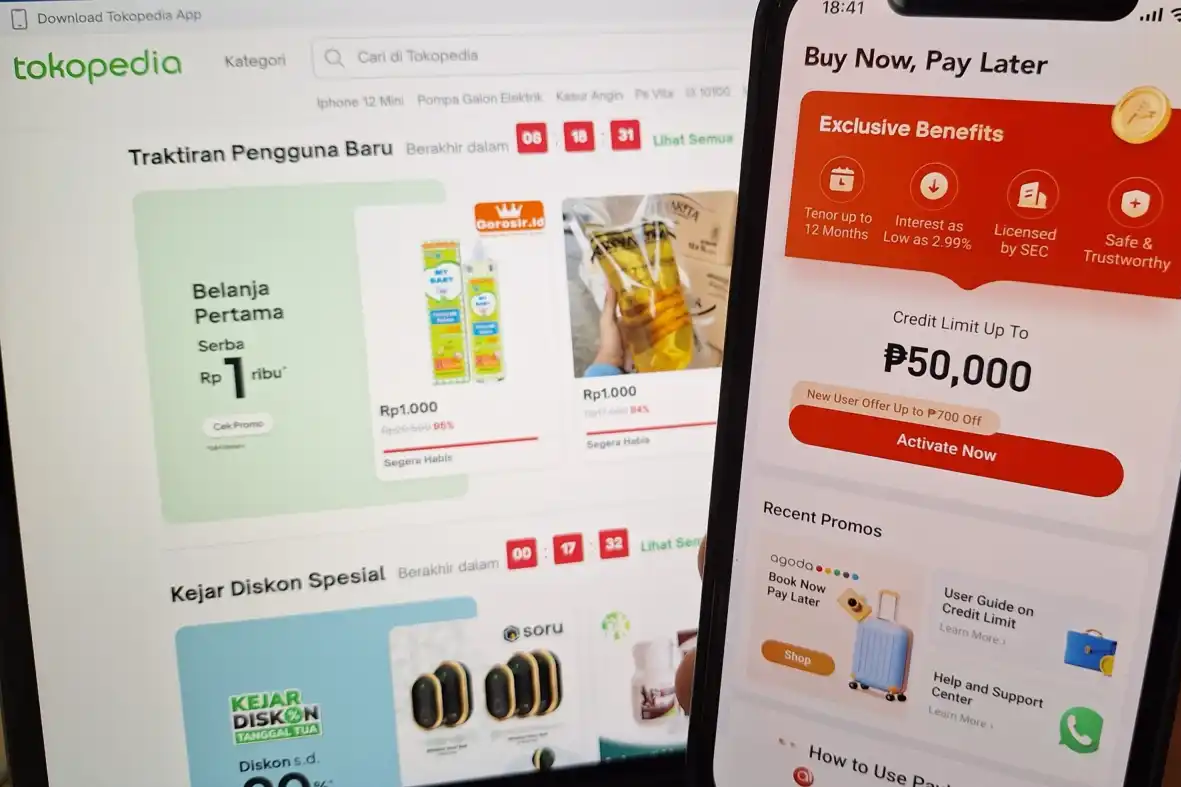

Der Aufstieg von Fintech in China ist größtenteils auf die weite Verbreitung mobiler Zahlungsplattformen zurückzuführen.

\nAnstatt sich auf traditionelle Zahlungsmethoden wie Kreditkarten zu verlassen, ziehen chinesische Verbraucher mobile Zahlungen als „wesentlichen Bestandteil“ des täglichen Lebens.

\nDurch einfaches Scannen des QR Codes mit ihrem Smartphone können Verbraucher bequem für alles bezahlen, von Lebensmitteln bis hin zu Transporten.

\nDer Anstieg der Popularität mobiler Zahlungen ist aufgrund der fehlenden Kreditkarteninfrastruktur in China eigentlich ziemlich überraschend.

\nAnstatt den üblichen Weg zu gehen, hat sich China entschieden, direkt auf mobile Zahlungen umzusteigen und damit Bedingungen für Fintech-Unternehmen geschaffen, um ihre Position im Markt.

\nInfolgedessen haben diese Unternehmen ihr Geschäft über den Zahlungssektor hinaus erweitert und bieten nun ein breites Spektrum an Finanzdienstleistungen an.

\nInsbesondere Online-Kreditplattformen haben sich als alternative Kreditquelle für Privatpersonen und kleine Unternehmen etabliert.

\nDurch die Nutzung von Big Data und künstlicher Intelligenz (KI) können diese Plattformen die Kreditwürdigkeit von Kreditnehmern anhand von Social Scores bewerten und Kredite zu wettbewerbsfähigen Zinssätzen anbieten. So werden diejenigen unterstützt, die Schwierigkeiten haben, Kredite von traditionellen Banken zu erhalten.

\nDarüber hinaus haben Online-Vermögensverwaltungsplattformen bei chinesischen Anlegern, die nach alternativen Anlagemöglichkeiten suchen, große Aufmerksamkeit erregt.

\nDiese Plattformen bieten eine breite Palette an Anlageprodukten, beraten zu personalisierten Anlagen und Anlageprofilen mit entsprechendem Risikoniveau und geben Anlegern so mehr Kontrolle über ihre Anlageportfolios.

\nTrotz des Fintech-Booms in China steht der Sektor noch vor vielen Herausforderungen.

\nBedenken hinsichtlich Betrug und Datenschutzverletzungen haben die chinesischen Regulierungsbehörden dazu veranlasst, strengere Datenschutz- und Cybersicherheitsvorschriften einzuführen. zum Schutz persönlicher und finanzieller Daten.

\nDarüber hinaus weckt die Dominanz einiger weniger Technologiegiganten in der Fintech-Landschaft Bedenken hinsichtlich Monopolstellung und Marktwettbewerb.

\nDie Regulierungsbehörden haben darauf reagiert, indem sie Maßnahmen ergriffen haben, um ein integrativeres Umfeld zu schaffen, Innovationen zu fördern und einen gesunden Wettbewerb aufrechtzuerhalten.

\nInsgesamt sieht die Zukunft von Fintech in China weiterhin vielversprechend aus.

\nChinas einzigartige Kombination aus einer technikaffinen Bevölkerung, einer fortschrittlichen Technologieinfrastruktur und einem robusten Innovationsökosystem hat das Land an die Spitze der Fintech-Revolution gebracht.

\nDarüber hinaus treten ständig disruptive Faktoren auf, wie die große Popularität des Internets, die wachsende Verbrauchernachfrage nach Finanzdienstleistungen und die staatliche Förderung von Innovationen, die das weitere Wachstum der Branche vorantreiben dürften.

\nChinas Fintech-Revolution verändert nicht nur den inländischen Finanzdienstleistungssektor, sondern beeinflusst auch die globale Wirtschaftslandschaft und schafft einen positiven Präzedenzfall für andere Länder, sich in den kommenden Jahren anzupassen und ihre Finanzsektoren zu regulieren.

\n(laut Mondaq)

\nChina jagt die USA im Fintech-Rennen

\n

Südostasiatisches Fintech-Startup füllt Kreditlücke mit Daten

\n

Seoul investiert 5 Billionen Won, um zur Fintech-Hauptstadt zu werden

\nDa Nang vermittelt Managern Wissen über KI, Blockchain und Fintech

\n

Banken sind aufgrund des Drucks von Fintechs „begierig“ darauf, sich digital zu transformieren

\nDer Chinas Fintech -Sektor hat in den letzten Jahren ein unglaubliches Wachstum erfahren, was dazu beigetragen hat, die Art und Weise, wie Finanzdienstleistungen im Land erbracht werden, umzugestalten.

Mit seiner großen Bevölkerung, einer schnellen Urbanisierung und der technisch versierten Mittelklasse ist China zu einer Brutstätte für Fintech-Innovation und -Anführung geworden.

Der Anstieg von Fintech in China ist hauptsächlich auf die weit verbreitete Einführung mobiler Zahlungsplattformen zurückzuführen.

Anstatt sich auf traditionelle Zahlungsmethoden wie Kreditkarten zu verlassen, sehen chinesische Verbraucher mobile Zahlungen als „wesentlicher Teil“ des Alltags.

Durch einfaches Scannen eines QR -Codes mit ihrem Smartphone können Verbraucher bequem für alles bezahlen, vom Einkauf von Lebensmitteln bis hin zum Transport.

Der Anstieg der Beliebtheit mobiler Zahlungen ist angesichts der mangelnden Kreditkarteninfrastruktur in China tatsächlich überraschend.

Anstatt die konventionelle Route zu erreichen, beschloss China, den Sprung direkt zu mobilen Zahlungen zu machen und Fintech -Unternehmen zu ermöglichen, sich auf dem Markt zu etablieren.

Infolgedessen haben sich diese Unternehmen über die Zahlungen hinaus erweitert und bieten eine Vielzahl von Finanzdienstleistungen.

Insbesondere haben sich Online -Kredit -Plattformen als alternative Kreditquelle für Einzelpersonen und kleine Unternehmen herausgestellt.

Durch die Nutzung von Big Data und künstlichen Intelligenz (KI) können diese Plattformen die Kreditwürdigkeit der Kreditnehmer anhand der sozialen Ergebnisse bewerten und Kredite zu wettbewerbsfähigen Zinssätzen anbieten, um diejenigen zu unterstützen, die Schwierigkeiten haben, auf Kredite von traditionellen Banken zuzugreifen.

Darüber hinaus haben Online -Vermögensverwaltungsplattformen von chinesischen Investoren, die nach alternativen Investitionsoptionen suchen, erhebliche Aufmerksamkeit auf sich gezogen.

Diese Plattformen bieten eine breite Palette von Anlageprodukten, personalisierte Anlageberatung und Investitionsprofile mit angemessenem Risiko, was den Anlegern eine höhere Kontrolle über ihre Portfolios ermöglicht.

Trotz des Fintech -Booms in China wird der Sektor immer noch viele Herausforderungen haben.

Bedenken hinsichtlich Betrug und Datenverletzungen haben die chinesischen Aufsichtsbehörden veranlasst, strengeren Datenschutz und Cybersicherheitsvorschriften zum Schutz persönlicher und finanzieller Informationen zu implementieren.

Darüber hinaus wirft die Dominanz einiger Tech -Riesen in der Fintech -Landschaft Bedenken hinsichtlich des Marktmonopols und der Wettbewerbsfähigkeit auf.

Die Aufsichtsbehörden haben mit der Einführung von Maßnahmen zur Förderung eines integrativeren Umfelds, der Förderung von Innovationen und zur Aufrechterhaltung eines gesunden Wettbewerbs geantwortet.

Insgesamt scheint die Zukunft von Fintech in China immer noch vielversprechend.

Chinas einzigartige Kombination einer technisch versierten Bevölkerung, fortschrittlicher Technologieinfrastruktur und eines robusten Innovationsökosystems hat das Land in den Vordergrund der Fintech-Revolution gestellt.

Darüber hinaus treten ständig störende Faktoren auf, wie die weit verbreitete Popularität des Internets, die wachsende Nachfrage der Verbraucher nach Finanzdienstleistungen und die Unterstützung der staatlichen Innovationen, die das Wachstum in der Branche weiter vorantreiben sollen.

Chinas Fintech -Revolution verändert nicht nur den Inlands -Finanzdienstleistungssektor, sondern beeinflusst auch die globale Wirtschaftslandschaft, was einen günstigen Präzedenzfall für andere Länder darstellt, um sich in den kommenden Jahren ihren Finanzsektoren zu nähern und zu regulieren.

(nach Mondaq)

China holt die USA im Fintech -Rennen ein

Die Analyse von CNBC zeigt, dass die USA das führende Land in der Zahl der wertvollsten Financial Technology -Unternehmen der Welt (Fintech) sind, gefolgt von China.

Südostasiatischer Fintech -Startup schließt die Lücke mit Daten aus der Kreditvergabe mit Daten

Viele junge Südostasiaten mit begrenztem Zugang zu traditionellen Finanzdienstleistungen wenden sich an Fintech -Startups für Kredite.

Seoul investiert 5 Billionen Won, um Fintech Capital zu werden

Der Bürgermeister von Seoul, Oh Se Hoon, sagte, er werde 5 Billionen US -Dollar (3,7 Milliarden US -Dollar) einschenken, um Fintech -Startups in Einhörner zu verwandeln und die südkoreanische Hauptstadt zu einem globalen Fintech -Kapital zu machen.

Da Nang veranstaltet Manager mit Kenntnis von KI, Blockchain, Fintech

Der Schulungskurs „Allgemeinwissen für Manager und politische Entscheidungsträger“ wird Da -Nang -Manager mit Grundkenntnissen über KI, Blockchain und Fintech ausstatten. Dadurch beiträgt der beitragende digitale Bewusstsein bei.

Banken sind „bestrebt“, aufgrund des Drucks von Fintechs digital zu transformieren

Banken in Vietnam bauen in der Regel digitale Bankenblöcke auf oder entwickeln Technologiezentren, um Ressourcen für die digitale Transformation zu schaffen.

[Anzeige_2]

Quelle

![[Foto] Premierminister Pham Minh Chinh empfängt eine Delegation der US-China Economic and Security Review Commission des US-Kongresses](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/7/ff6eff0ccbbd4b1796724cb05110feb0)

Kommentar (0)