Die weltweiten Kaffeeexporte gehen weiter zurück

Nach Angaben der International Coffee Organization (ICO) beliefen sich die weltweiten Kaffeeexporte im April dieses Jahres auf über 10,1 Millionen Säcke, ein Rückgang von 2,6 % gegenüber 10,4 Millionen Säcken im gleichen Zeitraum des Vorjahres.

In den ersten sieben Monaten des Erntejahres 2022/23 (22. Oktober 2022 bis 23. April 2023) gingen die weltweiten Kaffeeexporte im Vergleich zum Vorjahreszeitraum um 6,2 % (4,77 Millionen Säcke) auf 72,2 Millionen Säcke zurück. In den zwölf Monaten bis April 2023 beliefen sich die Arabica-Kaffeeexporte auf 75,2 Millionen Säcke, ein Rückgang von 9,6 % gegenüber dem Vorjahr; während die Robusta-Exporte 48,5 Millionen Säcke erreichten, ein Rückgang von 1 %.

Allein Rohkaffee macht mit 9,2 Millionen Säcken im April mehr als 90 % der gesamten weltweiten Kaffeeexporte aus, was einem Rückgang von 2,9 % gegenüber dem Vorjahr entspricht.

Dies ist somit der fünfte Monat in Folge mit einem Rückgang der weltweiten Rohkaffeeexporte seit Beginn des Erntejahres 2022–2023. In den ersten sieben Monaten des Erntejahres 2022–2023 erreichten die weltweiten Rohkaffeeexporte daher nur 64,9 Millionen Säcke, was einem Rückgang von 6,4 % gegenüber dem vorherigen Erntejahr entspricht.

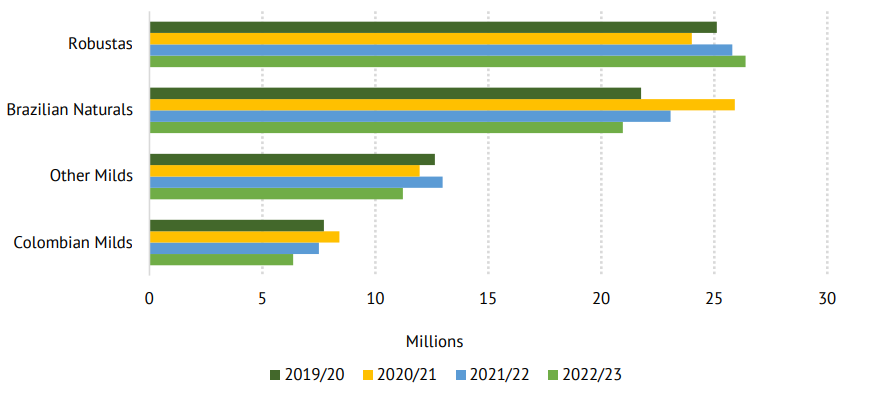

In den letzten sieben Monaten sanken die Rohkaffeeexporte brasilianischer Arabica-Sorten um 9 % auf 21 Millionen Säcke; die anderer Arabica-Sorten sanken um 13,8 % auf 11,2 Millionen Säcke; die kolumbianischer Arabica-Sorten sanken um 15,3 % auf 6,3 Millionen Säcke. Allein bei Robusta-Sorten stieg die Exportmenge auf 26,4 Millionen Säcke, verglichen mit 25,8 Millionen Säcken im gleichen Zeitraum des Erntejahres 2021–2022.

Weltweite Rohkaffeeexporte in den ersten 7 Monaten des Erntejahres 2022-2023 (Oktober 2022 bis April 2023)

Quelle: ICO

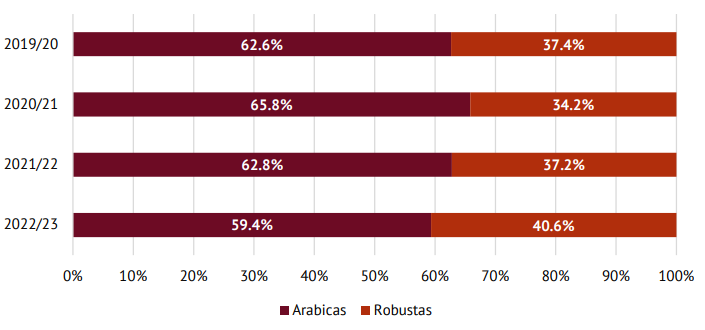

Damit stieg der Anteil von Robusta-Kaffee an den gesamten weltweiten Kaffeeexporten von 37,2 % im Vorjahr auf 40,6 %. Dies ist zugleich der höchste Robusta-Anteil in der Struktur der exportierten Kaffeebohnen der letzten Erntejahre. Der Anteil von Arabica sank hingegen von 62,8 % auf 59,4 %.

Der Anteil von Arabica- und Robusta-Kaffee an den gesamten weltweiten Kaffeebohnenexporten

Quelle: ICO

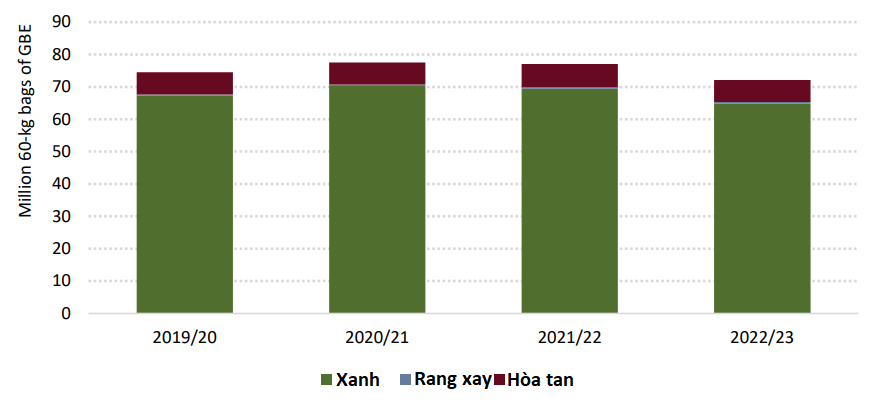

Auch die Instantkaffeeexporte gingen im April um 3,7 Prozent auf 0,87 Millionen Säcke zurück. In den ersten sieben Monaten des Erntejahres wurden insgesamt 6,8 Millionen Säcke Instantkaffee exportiert, ein Rückgang von 4,3 Prozent gegenüber 7,1 Millionen Säcken im gleichen Zeitraum des Vorjahres.

Anteilsmäßig machte Instantkaffee 9,4 % der gesamten weltweiten Kaffeeexporte aus, ein leichter Anstieg gegenüber 9,1 % im April 2022. Brasilien ist derzeit der weltweit größte Exporteur von Instantkaffee mit einem Volumen von 0,34 Millionen Säcken im April.

Unterdessen stiegen die Röstkaffeeexporte im April unerwartet stark um 38,6 % auf 72.925 Säcke. Von Oktober 2022 bis April 2023 gingen die Röstkaffeeexporte jedoch leicht auf 0,44 Millionen Säcke zurück, verglichen mit 0,45 Millionen Säcken im gleichen Zeitraum des Vorjahres.

Kaffeeexporte in den ersten 7 Monaten des Erntejahres 2022-2023 (Quelle: ICO)

Quelle: ICO

Rückgang bei den meisten Lieferanten

Die Kaffeeexporte der meisten Lieferanten gingen zurück. In Südamerika sanken die Kaffeeexporte im April um 6,4 Prozent auf fast 3,6 Millionen Säcke. Grund hierfür war ein Rückgang von 17,9 Prozent bei den drei wichtigsten Produzenten der Region, Brasilien, Kolumbien und Peru.

Brasilien und Kolumbien verzeichneten Rückgänge von 2,5 % bzw. 14,8 % auf 2,7 Millionen bzw. 0,7 Millionen Säcke. In Kolumbien wirken sich widrige Wetterbedingungen negativ auf die Kaffeeproduktion und den Export aus. Die kolumbianische Kaffeeproduktion ging im April um 6 % zurück.

Peru verzeichnete im April weiterhin einen starken Rückgang der Exporte um 62,5 %, da schlechtes Wetter undpolitische Instabilität in wichtigen Produktionsregionen die Exportversorgung des Landes stark beeinträchtigten.

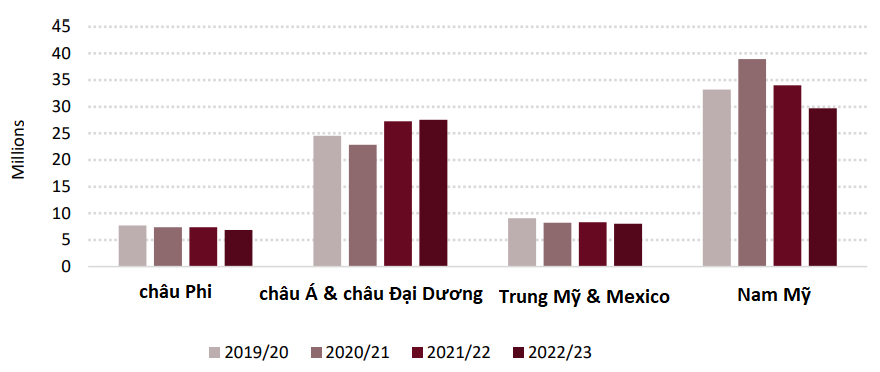

Auch die Kaffeeexporte Afrikas sanken im April im Vergleich zum Vorjahr um 9,8 Prozent auf 0,9 Millionen Säcke. In den ersten sieben Monaten des laufenden Erntejahres erreichten die afrikanischen Kaffeeexporte 6,9 Millionen Säcke, ein Rückgang von 5,9 Prozent gegenüber dem Vorjahr.

Im April verzeichneten die großen afrikanischen Exporteure Äthiopien, Kenia und Uganda Rückgänge von 17,6 %, 25,8 % bzw. 8,4 %.

Die Auswirkungen der Dürre zu Beginn des laufenden Erntejahres sowie geringere Exporte in den Sudan seien laut der Uganda Coffee Development Authority zu den Gründen für den Rückgang der Kaffeeexporte gehörten. In Äthiopien beeinträchtigte ein Vertragsstreit aufgrund der Differenz zwischen inländischen und internationalen Preisen die Kaffeeexporte in den ersten Monaten des Jahres 2023. Die Exporteure halten sich mit Kaffeelieferungen zurück, bis die Streitigkeiten beigelegt sind.

Kaffeeexporte der Regionen in den ersten 7 Monaten des Erntejahres 2022-2023

Quelle: ICO

Die Kaffeeexporte aus Mittelamerika und Mexiko stiegen im April um 6,3 Prozent auf 1,9 Millionen Säcke. Costa Rica, Honduras und Nicaragua verzeichneten Zuwächse von 27 Prozent, 13 Prozent bzw. 11,2 Prozent. In den ersten sieben Monaten des laufenden Erntejahres sanken die Kaffeeexporte der Region jedoch um vier Prozent auf 8,01 Millionen Säcke.

In Asien und Ozeanien sanken die Kaffeeexporte der Region im April 2023 um 1 % auf knapp über 3,7 Millionen Säcke. Der Gesamtwert für die letzten sieben Monate stieg jedoch dennoch um 1,1 % auf 27,5 Millionen Säcke. Dies ist zudem die einzige Region, in der das Exportvolumen im Erntejahr 2022/23 bisher gestiegen ist.

Im April gingen die indonesischen Exporte um 24,6 Prozent zurück und übertrafen damit das positive Wachstum von 3,1 Prozent in Vietnam, dem größten Hersteller und Exporteur der Region, bei weitem.

In den ersten sieben Monaten des laufenden Kaffeejahres stiegen die Exporte Vietnams um 6,7 % auf 19,18 Millionen Säcke gegenüber 17,97 Millionen Säcken im gleichen Zeitraum. Dies ist hauptsächlich auf einen Anstieg der Inlandsproduktion um 14,9 % im Jahr 2021–22 und Lieferengpässe bei anderen großen Robusta-Produzenten zurückzuführen.

Im gleichen Zeitraum sanken Brasiliens Robusta-Exporte um 36,1 %, Indiens um 31,1 % und Ugandas um 6,2 %. Indonesiens Exporte scheinen durch die geringere Produktion negativ beeinflusst worden zu sein; der Rückgang belief sich 2021/22 auf schätzungsweise 4,7 %.

[Anzeige_2]

Quelle

Kommentar (0)