Φωτεινό σημείο από τις προσδοκίες για αναβάθμιση της αγοράς

Η χρηματιστηριακή αγορά του Βιετνάμ έκλεισε τους πρώτους 6 μήνες του 2025 σε θετική κατάσταση, καθώς ο δείκτης VN έκλεισε την τελευταία συνεδρίαση του Ιουνίου στις 1.376,07 μονάδες, σημειώνοντας άνοδο 5,30% σε σύγκριση με το πρώτο τρίμηνο και 8,63% σε σύγκριση με το τέλος του 2024. Αυτή είναι επίσης μια καλή αύξηση τιμών σε σύγκριση με άλλες χρηματιστηριακές αγορές στην περιοχή.

Ο θετικός αντίκτυπος στην αγορά είναι η εξαιρετική ανάπτυξη των μετοχών μεγάλης κεφαλαιοποίησης, VN30, με εντυπωσιακές αυξήσεις τιμών σε πολλούς κωδικούς και ομάδες κωδικών. Οι εξαιρετικές αυξήσεις τιμών του δείκτη VN-Index και του VN30 κατά το πρώτο εξάμηνο του έτους προήλθαν κυρίως από μετοχές μεγάλης κεφαλαιοποίησης ακινήτων, τράπεζες και ηλεκτρισμό - κορυφαίες επιχειρήσεις σε κλάδους που θεωρούνται λιγότερο επηρεασμένοι από τους δασμούς. Οι πιο αξιοσημείωτες είναι οι ξαφνικές αυξήσεις τιμών των VIC (+135,8%), VHM (+91,8%), GEE (+248,8%), GEX (+109,5%), TCB (+38,7%)...

Η SHS Securities Company εκτίμησε ότι, μετά την ανάκαμψη και τη θετική ανάπτυξη κατά το πρώτο εξάμηνο του έτους, η αγορά βρίσκεται πλέον στο τελικό στάδιο των εμπορικών διαπραγματεύσεων και της αναστολής των φόρων. Οι επιπτώσεις των δασμών ενδέχεται σταδιακά να αντικατοπτριστούν στα επιχειρηματικά αποτελέσματα κατά το τρίτο και τέταρτο τρίμηνο του 2025. Βραχυπρόθεσμα, η αγορά χρειάζεται χρόνο για να απορροφήσει και να ενημερώσει τα θεμελιώδη μεγέθη, ιδίως τα επιχειρηματικά αποτελέσματα του δεύτερου τριμήνου του 2025 των βιομηχανικών ομάδων που επηρεάζονται άμεσα από τις αλλαγές στους δασμούς.

Ως εκ τούτου, η SHS πιστεύει ότι υπάρχουν 4 κύριες κινητήριες δυνάμεις για την αγορά κατά την τελευταία περίοδο του έτους, οι οποίες είναι: Η ολοκλήρωση των εμπορικών διαπραγματεύσεων με χαμηλότερους αμοιβαίους δασμούς από τους αρχικούς· Η οικονομία και οι επιχειρήσεις διατηρούν την ανάπτυξη, τα επιτόκια παραμένουν χαμηλά· Οι προσδοκίες για νέους μοχλούς ανάπτυξης από το ψήφισμα 57-59-66-68-NQ/TW 2025 και Οι προσδοκίες για αναβάθμιση της χρηματιστηριακής αγοράς.

Μέχρι το τέλος Ιουνίου 2025, η συνολική κεφαλαιοποίηση της αγοράς θα είναι περίπου 310 δισεκατομμύρια δολάρια ΗΠΑ, περίπου 65% του ΑΕΠ το 2024. Αυτό εξακολουθεί να θεωρείται σχετικά ελκυστικό επίπεδο λαμβάνοντας υπόψη τις προοπτικές ανάπτυξης και την κλίμακα του ΑΕΠ το 2025 και το 2026. Η αποτίμηση P/E του δείκτη VN στο 14,1 είναι σχεδόν ίση με το μέσο P/E 3 ετών (14,7) και τον μέσο όρο 5 ετών (16,7). Το Forward P/E του 11,54 εξακολουθεί να θεωρείται σχετικά ελκυστικό σε σύγκριση με τις τρέχουσες προοπτικές ανάπτυξης.

Η SHS συνεχίζει να διατηρεί την πρόβλεψή της ότι τους τελευταίους 6 μήνες του 2025, ο δείκτης VN-Index θα στοχεύσει σε μια τιμή-στόχο περίπου 1.420 μονάδων με την προσδοκία ότι η αγορά θα αναβαθμιστεί. Ταυτόχρονα, αναμένεται ότι η συνολική αξία συναλλαγών της αγοράς θα παραμείνει θετική στο δεύτερο εξάμηνο του έτους, αυξανόμενη σε σύγκριση με το χαμηλό βασικό επίπεδο την ίδια περίοδο του 2024. Κατά μέσο όρο, το 2025, η συνολική αξία συναλλαγών της αγοράς προβλέπεται να αυξηθεί κατά περίπου 10% σε σύγκριση με το 2024.

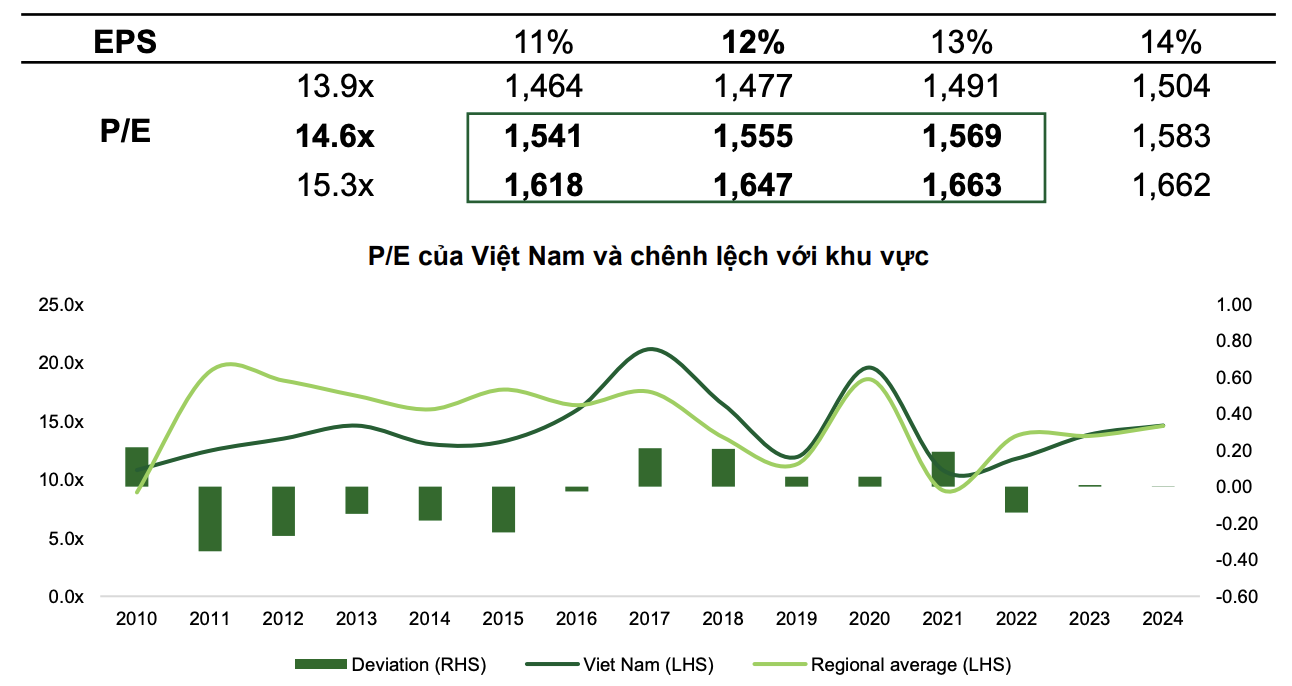

Εν τω μεταξύ, σε μια πιο θετική πρόβλεψη, η VCBS πιστεύει ότι, με το βασικό σενάριο, ο δείκτης VN-Index προβλέπεται να φτάσει τις 1.555 μονάδες, με τον δείκτη P/E του VN-Index να φτάνει τις 14,6x και τα κέρδη ανά μετοχή της αγοράς να αυξάνονται κατά 12%.

Στο αισιόδοξο σενάριο, ο δείκτης θα μπορούσε να φτάσει τις 1.663 μονάδες με προσδοκίες για αναβάθμιση της αγοράς, ισχυρές και αποφασιστικές πολιτικές για την τόνωση της ανάπτυξης και περαιτέρω θετικά βήματα από την ευέλικτη διπλωματία .

|

| Δύο σενάρια για την χρηματιστηριακή αγορά το 2025 από την VCBS. |

Η VCBS εκτιμά ότι ο λόγος τιμής/κέρδους (P/E) της βιετναμέζικης αγοράς θα κυμανθεί στην περιοχή των 13,9x - 15,3x το 2025, επειδή τα τελευταία χρόνια, ο δείκτης VN έχει αποτιμηθεί στο ίδιο επίπεδο με τον περιφερειακό μέσο όρο.

Η αύξηση του Δείκτη θα μπορούσε να συμβάλει στην αύξηση της μέσης ρευστότητας σε τουλάχιστον 26.000 δισεκατομμύρια VND/συνεδρία. Επιπλέον, όταν αναβαθμιστεί από τον FTSE, η χρηματιστηριακή αγορά του Βιετνάμ θα μπορούσε να λάβει καθαρή ροή μετρητών σε ξένο νόμισμα έως 1,3 - 1,5 δισεκατομμύρια δολάρια ΗΠΑ το τρίτο τρίμηνο του 2025 (συμπεριλαμβανομένων 950 εκατομμυρίων δολαρίων ΗΠΑ από παθητικά ETF που έχουν μοντελοποιηθεί σύμφωνα με το καλάθι του Δείκτη Αναδυόμενων Αγορών FTSE και ο δείκτης κεφαλαιοποίησης της αγοράς του Βιετνάμ είναι 0,94%). Συνεπώς, οι συναλλαγές στο εξωτερικό αναμένεται επίσης να αντιστραφούν από καθαρές πωλήσεις σε καθαρές αγορές.

Πού να επενδύσετε στο δεύτερο εξάμηνο του 2025;

Με βάση τις τρέχουσες εξελίξεις, η VCBS εκτιμά ότι κατά το δεύτερο εξάμηνο του 2025, Οι μετοχές Bluechips (μετάλλοι μεγάλης κεφαλαιοποίησης) εξακολουθούν να αποτελούν τον προορισμό μεγάλων ταμειακών ροών, με την προσδοκία ότι η αγορά του Βιετνάμ θα αναβαθμιστεί σε αναδυόμενη αγορά, στο πλαίσιο της συνέχισης της χαλάρωσης της νομισματικής πολιτικής των μεγάλων χωρών και της παρέλευσης της πίεσης των αμοιβαίων εμπορικών δασμών με τις Ηνωμένες Πολιτείες. Η ομάδα των μετοχών μικρής και μεσαίας κεφαλαιοποίησης θα ανακάμψει όταν υπάρξουν ενδείξεις αύξησης των κερδών που θα φτάσουν την ομάδα Bluechips και θα λάβουν την ταμειακή ροή που θα διαχέεται από τις Bluechips.

Εν τω μεταξύ, στις προβλέψεις του κλάδου, η SHS έχει επιλέξει μια σειρά από τυπικές ομάδες κλάδων για το δεύτερο εξάμηνο του 2025, όπως: Οικιστικά ακίνητα, Χρηματοοικονομικές υπηρεσίες, Τραπεζικές συναλλαγές, Βασικά υλικά και Υποδομές.

Συγκεκριμένα, ο κλάδος των οικιστικών ακινήτων προβλέπεται να είναι θετικός χάρη στον Νομικό Διάδρομο που βοηθά τις επιχειρήσεις να υλοποιούν έργα ταχύτερα. Ταυτόχρονα, τα επιτόκια που διατηρούνται σε χαμηλά επίπεδα υποστηρίζουν τους επενδυτές να μειώσουν το κόστος κεφαλαίου, προσελκύοντας παράλληλα αγοραστές κατοικιών. Τα οικιστικά ακίνητα είναι επίσης ένας κλάδος που επηρεάζεται λιγότερο από τις αρνητικές επιπτώσεις λόγω των δασμολογικών πολιτικών των ΗΠΑ.

Ο κλάδος των χρηματοπιστωτικών υπηρεσιών και των κινητών αξιών αναμένεται να επωφεληθεί από την προσδοκία αναβάθμισης της χρηματιστηριακής αγοράς από τον FTSE. Οι χρηματιστηριακές εταιρείες που επικεντρώνονται στο τμήμα θεσμικών πελατών, όπως οι SSI, VCI και HCM, θα επωφεληθούν από την ανάπτυξη υπηρεσιών χωρίς περιθώριο κέρδους, μαζί με την αναμενόμενη εισροή κεφαλαίων στην αγορά του Βιετνάμ.

Όσον αφορά τον τραπεζικό όμιλο, αν και εξακολουθεί να αξιολογεί με προσοχή την τάση του καθαρού επιτοκίου (NIM), η SHS διατηρεί θετική αξιολόγηση. Η πιστωτική επέκταση εξακολουθεί να αποτελεί την κύρια κινητήρια δύναμη για την οικονομική ανάπτυξη, στηρίζοντας την πιστωτική επέκταση στον τραπεζικό κλάδο. Νομιμοποιήθηκε το ψήφισμα 42/2017, το οποίο δίνει το δικαίωμα κατάσχεσης εξασφαλίσεων σε πιστωτικά ιδρύματα για να βοηθήσει το τραπεζικό σύστημα να επιταχύνει την πρόοδο της διευθέτησης των επισφαλών απαιτήσεων, συμβάλλοντας έτσι στην αποδέσμευση των κεφαλαιακών ροών, στην αύξηση των κερδοφόρων περιουσιακών στοιχείων και στη βελτίωση του δείκτη NIM. Ταυτόχρονα, η αποτίμηση των τραπεζικών μετοχών παραμένει ελκυστική. Οι ταμειακές ροές θα κατευθυνθούν σε τράπεζες με επενδυτικές ιστορίες σχετικά με προοπτικές ανάπτυξης, νέες κατευθύνσεις επικοινωνίας για την αύξηση της ανταγωνιστικότητας, έκτακτα έσοδα ή πλήρη αναδιάρθρωση.

Ομάδες βασικών υλικών όπως ο χάλυβας ή τα λιπάσματα υποστηρίζονται επίσης από την ανάκαμψη της ζήτησης και οι επιχειρήσεις υποδομών θα αντιμετωπίσουν πολλές ευκαιρίες όταν ενισχυθούν οι δημόσιες επενδύσεις.

Πηγή: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

Σχόλιο (0)