5 συνεχόμενα χρόνια «χαμένων επιχειρηματικών σχεδίων»

Η FECON Joint Stock Company (Κωδικός: FCN) είναι μια διάσημη μονάδα στον κατασκευαστικό τομέα, αλλά τα τελευταία 5 χρόνια, η FECON δεν έχει ολοκληρώσει ούτε μία φορά το προτεινόμενο επιχειρηματικό της σχέδιο.

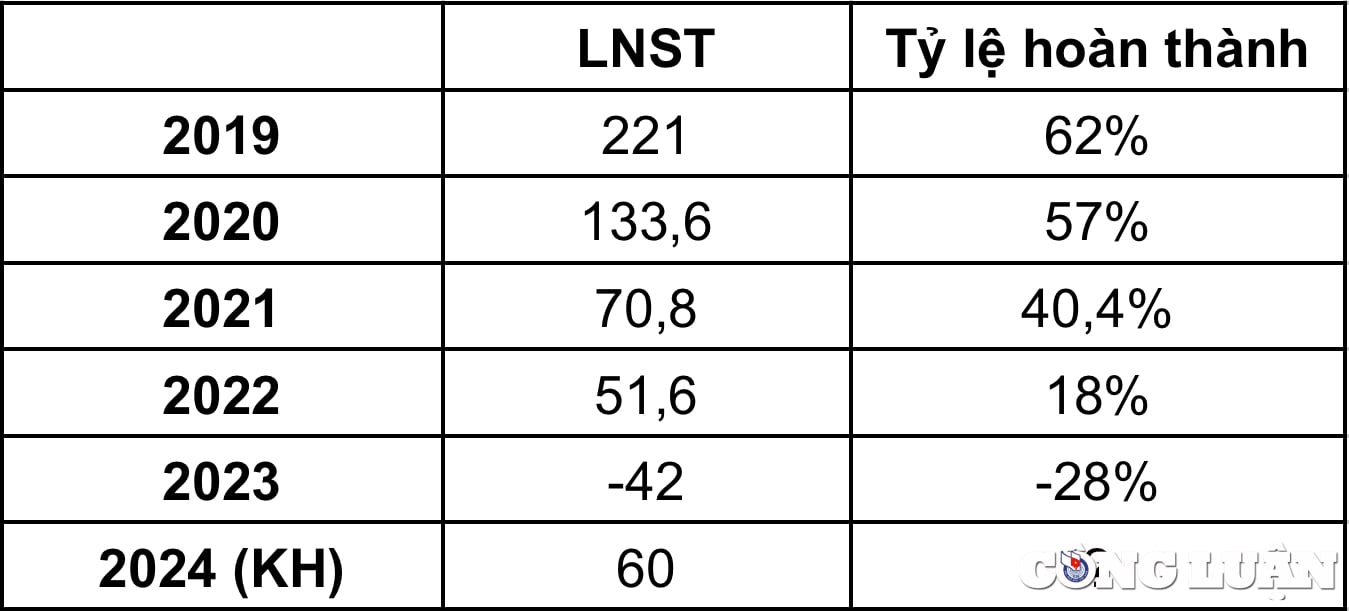

Συγκεκριμένα, το 2019, η FECON πέτυχε κέρδος μόνο 221 δισεκατομμυρίων VND, ολοκληρώνοντας το 62% του στόχου. Το επόμενο έτος, 2020, τα κέρδη της FECON μειώθηκαν κατά 40%, στα 133,6 δισεκατομμύρια VND, που ισοδυναμεί με την ολοκλήρωση του 57% του σχεδίου. Το 2021, τα κέρδη της FECON συνέχισαν να συρρικνώνονται, μειώνοντας κατά 47% και μόνο στα 70,8 δισεκατομμύρια VND, που ισοδυναμούν με το 40,4% του ετήσιου στόχου.

Για 5 συνεχόμενα έτη, η FECON (FCN) δεν έχει ολοκληρώσει το σχέδιό της ούτε μία φορά.

Αυτή είναι η 3η χρονιά της πανδημίας COVID-19, επομένως δεν είναι πολύ δύσκολο να κατανοήσουμε γιατί τα κέρδη της FECON μειώνονται συνεχώς. Ωστόσο, η επιχειρηματική κατάσταση της εταιρείας δεν θα βελτιωθεί το 2022 και το 2023.

Το 2022, η εταιρεία έθεσε στόχο κέρδους 280 δισεκατομμυρίων VND, αλλά απέφερε μόνο 51,6 δισεκατομμύρια, ποσό που αντιστοιχεί μόνο στο 18% του ετήσιου στόχου. Το 2023, τα έσοδα αυξήθηκαν στα 1.890 δισεκατομμύρια VND, αλλά η FECON ανέφερε ζημία 42 δισεκατομμυρίων VND και συνέχισε να μην καταφέρνει να ολοκληρώσει το ετήσιο σχέδιο.

Δυσκολία στον ανταγωνισμό στον κατασκευαστικό τομέα, τα κέρδη συνεχίζουν να μειώνονται

Μετά από 5 συνεχόμενα έτη μείωσης των κερδών, η επιχειρηματική κατάσταση της FECON εξακολουθεί να μην βελτιώνεται.

Σύμφωνα με τις εξαμηνιαίες ενοποιημένες οικονομικές καταστάσεις του 2024, τα καθαρά έσοδα της εταιρείας ανήλθαν σε 1.428 δισεκατομμύρια VND. Η αύξηση του κόστους πωληθέντων αγαθών οδήγησε σε ακαθάριστο κέρδος μόνο σε 185 δισεκατομμύρια VND, μειωμένο κατά 25% σε ετήσια βάση.

Τα χρηματοοικονομικά έσοδα αυξήθηκαν στα 16 δισεκατομμύρια VND, σε συνδυασμό με τα χρηματοοικονομικά έξοδα που μειώθηκαν στα 85 δισεκατομμύρια VND, συμβάλλοντας στη μερική ανάκτηση των κερδών για την επιχείρηση.

Τα κέρδη της FECON (FCN) μειώθηκαν, η ταμειακή ροή ήταν αρνητική στα 316 δισεκατομμύρια VND (Φωτογραφία TL)

Τα έξοδα πωλήσεων και τα διοικητικά έξοδα ανήλθαν σε 10 δισεκατομμύρια VND και 102 δισεκατομμύρια VND, αντίστοιχα. Ως αποτέλεσμα, η εταιρεία ανακοίνωσε κέρδη μετά από φόρους ύψους 1,4 δισεκατομμυρίων VND, που ισοδυναμούν με την ολοκλήρωση περισσότερο από 2% του ετήσιου σχεδίου.

Από την άλλη πλευρά, λαμβάνοντας υπόψη τις κύριες επιχειρηματικές δραστηριότητες στον κατασκευαστικό τομέα στις ξεχωριστές οικονομικές καταστάσεις, τα κέρδη μετά φόρων της FECON καταγράφηκαν μόνο στα 4,3 δισεκατομμύρια VND, μειωμένα κατά 85% σε σύγκριση με την ίδια περίοδο. Εξηγώντας αυτό το επιχειρηματικό αποτέλεσμα, η FECON δήλωσε ότι λόγω της ανταγωνιστικής επιχειρηματικής κατάστασης, η εταιρεία αναγκάστηκε να αποδεχτεί την υπογραφή συμβάσεων σε χαμηλές τιμές, με αποτέλεσμα τη μείωση των κερδών.

Η FECON έχει αρνητική ταμειακή ροή 316 δισεκατομμυρίων VND

Στο τέλος του δεύτερου τριμήνου του 2024, η FECON κατέγραψε συνολικό ενεργητικό 8,517 δισεκατομμυρίων VND, μειωμένο κατά 64 δισεκατομμύρια VND σε σύγκριση με την αρχή του έτους. Εκ των οποίων, το ποσό των μετρητών μειώθηκε σχεδόν κατά το ήμισυ σε σύγκριση με την αρχή της περιόδου, σε μόλις 370 δισεκατομμύρια VND. Εν τω μεταξύ, το ποσό των απαιτήσεων ήταν πολύ μεγάλο, αντιπροσωπεύοντας 3,891 δισεκατομμύρια VND.

Με τόσο μεγάλο ποσό εισπρακτέων απαιτήσεων, ενώ τα μετρητά έχουν μειωθεί απότομα, δεν είναι δύσκολο να κατανοήσουμε γιατί η FECON δυσκολεύεται να διατηρήσει τη ταμειακή ροή για τις επιχειρηματικές δραστηριότητες.

Η κατάσταση ταμειακών ροών της FECON δείχνει ότι η λειτουργική ταμειακή ροή της μονάδας ήταν αρνητική στα 316 δισεκατομμύρια VND κατά το πρώτο εξάμηνο του έτους, σε σύγκριση με μόλις 102 δισεκατομμύρια VND την ίδια περίοδο πέρυσι. Εκ των οποίων, η αρνητική ταμειακή ροή από απαιτήσεις ήταν 217 δισεκατομμύρια VND, ακολουθούμενη από τους τόκους που καταβλήθηκαν κατά την περίοδο ύψους 103 δισεκατομμυρίων VND.

[διαφήμιση_2]

Πηγή: https://www.congluan.vn/fecon-fcn-loi-nhuan-sut-giam-85-dong-tien-am-316-ty-dong-post316310.html

![[Φωτογραφία] Ο Πρωθυπουργός Φαμ Μινχ Τσινχ δέχεται τον Γενικό Γραμματέα των Ηνωμένων Εθνών Αντόνιο Γκουτέρες](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761390212729_dsc-1484-jpg.webp)

![[Φωτογραφία] Ο Πρόεδρος της Εθνοσυνέλευσης, Τραν Ταν Μαν, δέχεται τον Γενικό Γραμματέα των Ηνωμένων Εθνών, Αντόνιο Γκουτέρες](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761390815792_ctqh-jpg.webp)

![[Φωτογραφία] Ο Πρωθυπουργός Φαμ Μινχ Τσινχ και ο Γενικός Γραμματέας των Ηνωμένων Εθνών Αντόνιο Γκουτέρες παρευρίσκονται στη συνέντευξη Τύπου της τελετής υπογραφής της Σύμβασης του Ανόι](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761391413866_conguoctt-jpg.webp)

![[Φωτογραφία] Ο Γενικός Γραμματέας To Lam συναντάται με τον Γενικό Γραμματέα και Πρόεδρο του Λάος Thongloun Sisoulith](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761380913135_a1-bnd-4751-1374-7632-jpg.webp)

Σχόλιο (0)