Σύμφωνα με τον ηλεκτρονικό πίνακα επιτοκίων καταθέσεων στις 14 Νοεμβρίου, η BIDV διατήρησε το επιτόκιο καταθέσεων για διάρκεια 1-2 μηνών στο 3,2%/έτος και για διάρκεια 3-5 μηνών στο 3,5%/έτος.

Ωστόσο, η BIDV αύξησε το επιτόκιο για καταθέσεις διάρκειας 6-36 μηνών κατά 0,2 ποσοστιαίες μονάδες από σήμερα. Με αυτήν την αύξηση, το νέο επιτόκιο καταθέσεων για διάρκεια 6-11 μηνών στην BIDV είναι 4,6%/έτος και για διάρκεια 12-36 μηνών είναι 5,5%/έτος.

Προηγουμένως, η εν λόγω τράπεζα μείωσε τα επιτόκια για όλες τις περιόδους στις 11 Οκτωβρίου.

Έτσι, μετά την απροσδόκητη αύξηση των επιτοκίων, τα επιτόκια για καταθέσεις 6-36 μηνών στο BIDV έχουν επιστρέψει στο επίπεδο πριν από τις 11 Οκτωβρίου.

Επί του παρόντος, το επιτόκιο για διάρκεια 6-11 μηνών στην BIDV είναι ίσο με το αναγραφόμενο επιτόκιο της VietinBank και το επιτόκιο για διάρκεια 12-36 μηνών είναι ίσο με το επιτόκιο της Agribank .

Ωστόσο, η BIDV δεν είναι η μόνη τράπεζα που έχει αυξήσει τα επιτόκια καταθέσεων από τις αρχές Νοεμβρίου. Προηγουμένως, χθες,η OCB Bank αύξησε επίσης τα επιτόκια καταθέσεων για περιόδους 18 - 36 μηνών.

Αντιθέτως, οι εμπορικές τράπεζες συνεχίζουν να μειώνουν τα επιτόκια καταθέσεων.

Σήμερα το πρωί, 14 Νοεμβρίου, η Ocean Commercial Joint Stock Bank (OceanBank) ανακοίνωσε μείωση των επιτοκίων για καταθέσεις με διάρκεια από 12-36 μήνες κατά 0,1-0,4%/έτος.

Συνεπώς, τα επιτόκια καταθέσεων στο διαδίκτυο για αυτές τις προθεσμίες μειώθηκαν ταυτόχρονα στο 6%/έτος, ενώ τα επιτόκια καταθέσεων εξωχρηματιστηριακών συναλλαγών για αυτές τις προθεσμίες μειώθηκαν επίσης στο 5,9%/έτος.

Η OceanBank είναι αυτή τη στιγμή η τράπεζα που πληρώνει το υψηλότερο επιτόκιο στο σύστημα για προθεσμιακές καταθέσεις 1-9 μηνών.

Το τραπεζικό επιτόκιο (στο ταμείο και online) που εφαρμόζεται από την OceanBank είναι 4,6%/έτος. Το επιτόκιο online κατάθεσης της τράπεζας για διάρκεια 6-8 μηνών σε αυτήν την τράπεζα είναι 5,8%/έτος (στο ταμείο 5,7%/έτος), ενώ για διάρκεια 9-11 μηνών είναι 5,9%/έτος (στο ταμείο 5,8%/έτος).

Η Bao Viet Commercial Joint Stock Bank (BVBank) επίσης προσάρμοσε προς τα κάτω τα επιτόκια καταθέσεων από σήμερα, μειώνοντας όλες τις προθεσμίες καταθέσεων.

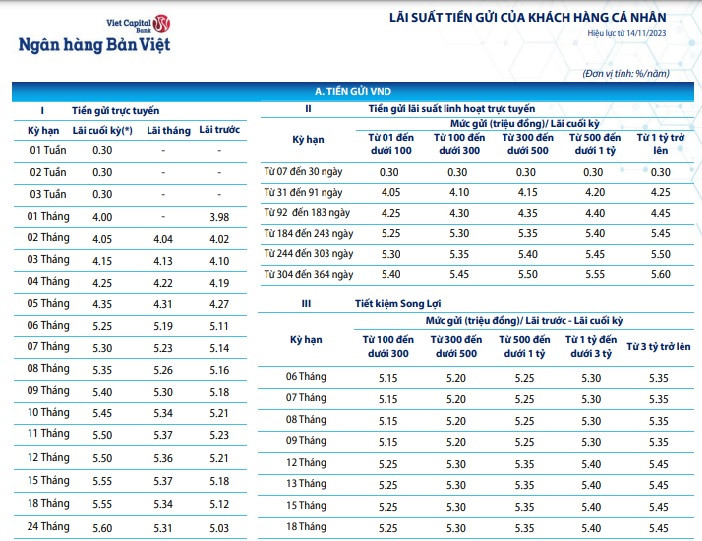

Σύμφωνα με τον τελευταίο ηλεκτρονικό πίνακα επιτοκίων, το τραπεζικό επιτόκιο διάρκειας 1 μηνός μειώθηκε απότομα κατά 0,4 ποσοστιαίες μονάδες στο 4%/έτος, ενώ οι δόσεις των 2 μηνών και 3 μηνών μειώθηκαν κατά 0,55 ποσοστιαίες μονάδες, στο 4,05%/έτος και 4,15%/έτος, αντίστοιχα.

Η BVBank μείωσε το επιτόκιο καταθέσεων 4 μηνών κατά 0,45 ποσοστιαίες μονάδες στο 4,25%/έτος, ενώ η 5μηνη διάρκεια μειώθηκε κατά 0,4 ποσοστιαίες μονάδες στο 4,35%/έτος.

Η BVBank προσάρμοσε τα επιτόκια για τις υπόλοιπες δόσεις προς τα κάτω από 0,25 σε 0,3 ποσοστιαίες μονάδες.

Συνεπώς, το επιτόκιο κατάθεσης στο διαδίκτυο για 6μηνη διάρκεια είναι 5,25%/έτος, για 7μηνη διάρκεια είναι 5,3%/έτος, για 8μηνη διάρκεια είναι 5,35%/έτος, για 9μηνη διάρκεια είναι 5,4%/έτος, για 10μηνη διάρκεια είναι 5,45%/έτος, για 11μηνη και 12μηνη διάρκεια ισχύει νέο επιτόκιο 5,5%/έτος, ενώ το επιτόκιο κατάθεσης για 15-18μηνη διάρκεια είναι 5,55%/έτος και για 24μηνη διάρκεια έχει το υψηλότερο επιτόκιο 5,6%/έτος.

Επίσης σήμερα, η Orient Commercial Joint Stock Bank (OCB) αναπροσάρμοσε προς τα κάτω τα επιτόκια καταθέσεων για διάρκειες από 1 μήνα σε 11 μήνες.

Τα επιτόκια ηλεκτρονικής αποταμίευσης για 1 και 2 μήνες στο OCB μειώθηκαν κατά 0,3 ποσοστιαίες μονάδες σε 3,8%/έτος και 3,9%/έτος. Τα επιτόκια για 3-5 μήνες μειώθηκαν κατά 0,15 ποσοστιαίες μονάδες σε 4,1%/έτος.

Η OCB προσάρμοσε επίσης το επιτόκιο για καταθέσεις 6-11 μηνών προς τα κάτω ελαφρώς κατά 0,1 ποσοστιαία μονάδα. Έτσι, το επιτόκιο για καταθέσεις 6-8 μηνών είναι πλέον 5,2%/έτος και για καταθέσεις 9-11 μηνών είναι πλέον 5,3%/έτος.

Η OCB διατηρεί τα επιτόκια αμετάβλητα για περιόδους 12 μηνών και άνω. Το επιτόκιο για online καταθέσεις 12-15 μηνών είναι 5,5%/έτος, 18-21 μηνών είναι 6,2%/έτος, 24 και 36 μηνών είναι 6,3% και 6,4%/έτος αντίστοιχα.

Από τις αρχές Νοεμβρίου, 21 τράπεζες έχουν μειώσει τα επιτόκια καταθέσεων, συμπεριλαμβανομένων των Sacombank, NCB, VIB, BaoVietBank, Nam A Bank, VPBank, VietBank, SHB, Techcombank, Bac A Bank, KienLongBank, ACB, Dong A Bank, PG Bank, PVCombank, VietA Bank, SCB, Eximbank, OceanBank, BVBank, OCB. Εκ των οποίων, η VietBank έχει μειώσει τα επιτόκια δύο φορές τον Νοέμβριο.

Αντιθέτως, οι OCB και BIDV είναι οι τράπεζες που έχουν αυξήσει τα επιτόκια καταθέσεων από την αρχή του μήνα. Με την OCB, η τράπεζα αύξησε τα επιτόκια για διάρκειες από 18 σε 36 μήνες. Εν τω μεταξύ, η BIDV αύξησε τα επιτόκια για διάρκειες από 6 σε 36 μήνες.

| ΠΙΝΑΚΑΣ ΥΨΗΛΟΤΕΡΩΝ ΕΠΙΤΟΚΙΩΝ ΣΤΙΣ 14 ΝΟΕΜΒΡΙΟΥ (%/έτος) | ||||||

| ΤΡΑΠΕΖΑ | 1 ΜΗΝΑΣ | 3 ΜΗΝΕΣ | 6 ΜΗΝΕΣ | 9 ΜΗΝΕΣ | 12 ΜΗΝΕΣ | 18 ΜΗΝΕΣ |

| ΩΚΕΑΝΙΚΗ ΤΡΑΠΕΖΑ | 4.6 | 4.6 | 5.8 | 5.9 | 6 | 6 |

| CBBANK | 4.2 | 4.3 | 5.7 | 5.8 | 6 | 6.1 |

| HDBANK | 4.05 | 4.05 | 5.7 | 5.5 | 5.9 | 6.5 |

| ΤΡΑΠΕΖΑ ΠΒΚΟΜ | 3,65 | 3,65 | 5.6 | 5.6 | 5.7 | 6 |

| ΜΠΑΟΒΙΕΤΜΠΑΝΚ | 4.4 | 4,75 | 5.5 | 5.6 | 5.9 | 6.2 |

| Εθνικό Κεντρικό Ταμείο (NCB) | 4,45 | 4,45 | 5.5 | 5,65 | 5.8 | 6 |

| GPBANK | 4.25 | 4.25 | 5,45 | 5,55 | 5,65 | 5,55 |

| ΒΙΕΤ Α ΤΡΑΠΕΖΑ | 4.4 | 4.4 | 5.4 | 5.4 | 5.7 | 6.1 |

| ΠΙΣΤΩΣΗ ΣΤΗΝ ΤΡΑΠΕΖΑ | 4,35 | 4,35 | 5.4 | 5.5 | 5.6 | 5,95 |

| ΚΙΕΝΛΟΝΓΚΜΠΑΝΚ | 4,55 | 4,75 | 5.4 | 5.6 | 5.7 | 6.2 |

| ΒΙΕΤΜΠΑΝΚ | 3.9 | 4.1 | 5.4 | 5.5 | 5.8 | 6.2 |

| BVBANK | 4 | 4.15 | 5.25 | 4.5 | 5.5 | 5,55 |

| OCB | 3.8 | 4.1 | 5.2 | 5.3 | 5.5 | 6.2 |

| ΝΤΟΝΓΚ Α ΤΡΑΠΕΖΑ | 4.2 | 4.2 | 5.2 | 5.3 | 5,55 | 5.7 |

| SHB | 3.5 | 3.8 | 5.2 | 5.4 | 5.6 | 6.1 |

| Σαϊγκόν Μπανκ | 3.4 | 3.6 | 5.2 | 5.4 | 5.6 | 5.6 |

| ΔΙΟΡΘΩΤΙΚΟ | 3.8 | 4 | 5.1 | 5.2 | 5.6 | |

| LPBANK | 3.8 | 4 | 5.1 | 5.2 | 5.6 | 6 |

| ΜΒ | 3.5 | 3.8 | 5.1 | 5.2 | 5.4 | 6.1 |

| ΕΞΙΜΠΑΝΚ | 3.6 | 3.9 | 5 | 5.3 | 5.6 | 5.7 |

| ΣΑΚΟΜΠΑΝΚ | 3.6 | 3.8 | 5 | 5.3 | 5.6 | 5,75 |

| VPBANK | 3.7 | 3.8 | 5 | 5 | 5.3 | 5.1 |

| ΤΠΤΑΝΚ | 3.8 | 4 | 5 | 5 | 5,55 | 6 |

| MSB | 3.8 | 3.8 | 5 | 5.4 | 5.5 | 6.2 |

| SCB | 3,75 | 3,95 | 4,95 | 5.05 | 5,45 | 5,45 |

| Τράπεζα PG | 3.4 | 3.6 | 4.9 | 5.3 | 5.4 | 6.2 |

| ΤΡΑΠΕΖΑ ΝΑΜΑ | 3.6 | 4.2 | 4.9 | 5.2 | 5.7 | 6.1 |

| ABBANK | 3.7 | 4 | 4.9 | 4.9 | 4.7 | 4.4 |

| ΘΑΛΑΣΣΙΝΗ ΤΡΑΠΕΖΑ | 4 | 4 | 4.8 | 4,95 | 5.1 | 5.1 |

| TECHCOMBANK | 3,55 | 3,75 | 4,75 | 4.8 | 5.25 | 5.25 |

| ΑΓΡΟΤΙΚΗ ΤΡΑΠΕΖΑ | 3.4 | 3,85 | 4.7 | 4.7 | 5.5 | 5.5 |

| ΒΙΕΤΙΝΤΑΝΚ | 3.4 | 3,75 | 4.6 | 4.6 | 5.3 | 5.3 |

| ACB | 3.3 | 3.5 | 4.6 | 4,65 | 4.7 | |

| BIDV | 3.2 | 3.5 | 4.6 | 4.6 | 5.5 | 5.5 |

| ΒΙΕΤΚΟΜΠΑΝΚ | 2.6 | 2.9 | 3.9 | 3.9 | 5 | 5 |

Θα χρησιμοποιήσει η Κρατική Τράπεζα με ευελιξία το κανάλι πιστωτικών λογαριασμών; Στο κανάλι ανοιχτής αγοράς, η Κρατική Τράπεζα διεξάγει προσφορές για τα επιτόκια των κρατικών εντόκων γραμματίων. Η Κρατική Τράπεζα σταμάτησε προσωρινά την έκδοση κρατικών εντόκων γραμματίων, αφού εξέδωσε 15.000 δισεκατομμύρια VND με επιτόκιο 1,2% την περασμένη εβδομάδα. Εν τω μεταξύ, με την ημερομηνία λήξης των 65 τρισεκατομμυρίων VND την περασμένη εβδομάδα, ο συνολικός όγκος των κρατικών εντόκων γραμματίων σε κυκλοφορία στην αγορά μειώθηκε απότομα στα 154,65 τρισεκατομμύρια VND (από 204,65 τρισεκατομμύρια VND) στο τέλος της εβδομάδας. Όσον αφορά τα διατραπεζικά επιτόκια, τα επιτόκια μίας ημέρας συνέχισαν να υποχωρούν και έκλεισαν την περασμένη εβδομάδα στο 0,74%, μειωμένα κατά 20 μονάδες βάσης σε σύγκριση με την προηγούμενη εβδομάδα. Από τα τέλη Σεπτεμβρίου, λόγω των δυσμενών εξελίξεων του διεθνούς δολαρίου ΗΠΑ και για να μειωθεί η πίεση στις συναλλαγματικές ισοτιμίες, η Κρατική Τράπεζα έχει εκδώσει μεγάλο αριθμό εντόκων γραμματίων στην αγορά για να ρυθμίσει τα επιτόκια στη δευτερογενή αγορά σε ένα πιο λογικό επίπεδο, μειώνοντας την κερδοσκοπία σχετικά με τις διαφορές επιτοκίων. Η πίεση στη συναλλαγματική ισοτιμία έχει κάπως υποχωρήσει από τις αρχές Νοεμβρίου, όταν ο δείκτης DXY αντιστράφηκε και μειώθηκε ελαφρώς (μείωση -0,8% σε σύγκριση με τα τέλη Οκτωβρίου) ή τα νομίσματα των χωρών που είναι σημαντικοί εμπορικοί εταίροι με το Βιετνάμ αυξήθηκαν επίσης σημαντικά (όπως το KRW αυξήθηκε κατά 2,5%, το EUR αυξήθηκε κατά 0,93% ή το THB αυξήθηκε κατά 0,82%). Συνεπώς, η κίνηση της Κρατικής Τράπεζας να σταματήσει την έκδοση εντόκων γραμματίων οφείλεται εν μέρει στον παραπάνω λόγο και εν μέρει στο γεγονός ότι η ζήτηση από τις εμπορικές τράπεζες για έντοκα γραμμάτια θα μειωθεί στο πλαίσιο της ανάγκης των εμπορικών τραπεζών να προετοιμάσουν τη ρευστότητα για την περίοδο αιχμής των πιστώσεων στο τέλος του έτους. Ωστόσο, σύμφωνα με την αξιολόγηση της SSI Research, οι συναλλαγματικοί κίνδυνοι εξακολουθούν να υπάρχουν όταν το χάσμα επιτοκίων παραμένει μεγάλο και είναι πιθανό η Κρατική Τράπεζα να χρησιμοποιήσει με ευελιξία το κανάλι των πιστωτικών λογαριασμών (πιθανώς με βραχύτερες προθεσμίες) εάν χρειαστεί. |

[διαφήμιση_2]

Πηγή

![[Φωτογραφία] Ο Πρωθυπουργός Φαμ Μινχ Τσινχ δέχεται τον Υπουργό Εργασίας και Πρόνοιας του Λάος, Φοσάι Σαγιασόνε](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762872028311_dsc-2246-jpg.webp)

![[Φωτογραφία] Νουντλς Chu - η ουσία του ρυζιού και του ήλιου](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762846220477_ndo_tl_7-jpg.webp)

![Μετάβαση στο Dong Nai OCOP: [Άρθρο 3] Σύνδεση του τουρισμού με την κατανάλωση προϊόντων OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Σχόλιο (0)