Σύμφωνα με το Υπουργείο Οικονομικών , το σχέδιο νόμου για τον φόρο εισοδήματος φυσικών προσώπων (τροποποιημένο) έχει προσαρμόσει το προοδευτικό φορολογικό σύστημα - ένα από τα βασικά και κεντρικά περιεχόμενα.

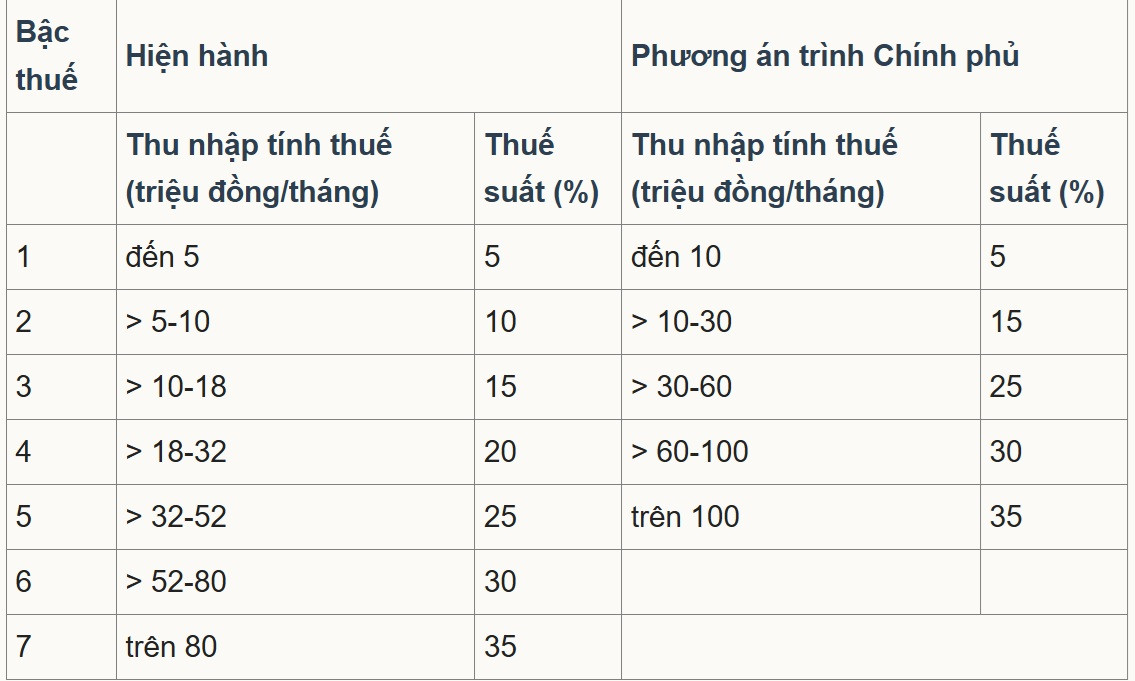

Συγκεκριμένα, το σχέδιο νόμου αναδιαρθρώνει το «μερικώς προοδευτικό φορολογικό πρόγραμμα που εφαρμόζεται στα εισοδήματα από μισθούς και ημερομίσθια», απλοποιεί το φορολογικό πρόγραμμα και ρυθμίζει το εισόδημα ώστε να προσαρμόζεται στην κοινωνικοοικονομική κατάσταση, προς την κατεύθυνση της μείωσης του αριθμού των φορολογικών συντελεστών από 7 σε 5 και της διεύρυνσης του χάσματος μεταξύ των συντελεστών, που αντιστοιχούν σε φορολογικούς συντελεστές 5%, 15%, 25%, 30%, 35%.

Στις δύο προτεινόμενες επιλογές, η πλειοψηφία των απόψεων συμφώνησε με την επιλογή 2 και η κυβέρνηση υπέβαλε αυτήν την επιλογή στην Εθνοσυνέλευση . Συνεπώς, το χάσμα μεταξύ των φορολογικών κλιμακίων διευρύνεται και αυξάνεται σταδιακά σε 10, 20, 30, 40 εκατομμύρια VND. Η χαμηλότερη φορολογική κλίμακα παραμένει στο 5% και η τελευταία φορολογική κλίμακα είναι 35%, εφαρμοζόμενη σε φορολογητέο εισόδημα άνω των 100 εκατομμυρίων VND/μήνα.

Μοιραζόμενη πληροφορίες με τον δημοσιογράφο του VietNamNet, ο Δρ. Nguyen Ngoc Tu, λέκτορας στο Πανεπιστήμιο Επιχειρήσεων και Τεχνολογίας του Ανόι, δήλωσε ότι η μείωση του αριθμού των επιπέδων από 7 σε 5 για την απλούστευση του φορολογικού συστήματος είναι σκόπιμη. Ωστόσο, το προτεινόμενο φορολογικό όριο των 10 εκατομμυρίων VND για το επίπεδο 1 είναι πολύ χαμηλό, πρέπει να αυξηθεί στα 30 εκατομμύρια VND για να υπόκειται σε φόρο 5%.

«Το τελικό φορολογικό όριο που αυξήθηκε από πάνω από 80 εκατομμύρια VND σε πάνω από 100 εκατομμύρια VND με φορολογικό συντελεστή 35% δεν συνάδει με άλλους στόχους», είπε.

Ο κ. Tu ανέλυσε ότι από το 2007 μέχρι σήμερα, μετά από 18 χρόνια, οι τιμές έχουν αυξηθεί περίπου 2,5 φορές, το ΑΕΠ και το κατά κεφαλήν εισόδημα έχουν επίσης αυξηθεί 2,5-3 φορές. Επομένως, το όριο φορολογίας πρέπει επίσης να προσαρμοστεί σε τουλάχιστον 2,5 φορές, που ισοδυναμεί με 200 εκατομμύρια VND που θα φορολογηθούν με 35%.

«Το Υπουργείο Οικονομικών θα διατηρήσει τον υψηλότερο φορολογικό συντελεστή στο 35%, ενώ ο φόρος εισοδήματος νομικών προσώπων θα μειωθεί από 25% σε 15-17%. Ο φόρος εισοδήματος φυσικών προσώπων θα πρέπει να προσαρμοστεί στο μέγιστο 25% ή 30% για την προσέλκυση ανθρώπινου δυναμικού υψηλής ποιότητας και ξένων εμπειρογνωμόνων», πρότεινε.

Ο κ. Tu τόνισε: «Η ψυχή κάθε φόρου είναι ο φορολογικός συντελεστής και το φορολογικό πρόγραμμα. Εάν υπάρξει αναθεώρηση, ο φορολογικός συντελεστής πρέπει να μειωθεί και το φορολογικό όριο πρέπει να προσαρμοστεί προς τα πάνω για να έχει νόημα. Η απλή αλλαγή της διατύπωσης, ενώ ο φορολογικός συντελεστής δεν μειώνεται και το φορολογικό όριο αυξάνεται ασήμαντα, δεν μπορεί να θεωρηθεί ολοκληρωμένη αναθεώρηση».

Είπε επίσης ότι το χάσμα μεταξύ των φορολογικών συντελεστών 1, 2 και 3 είναι πολύ μεγάλο, κάθε συντελεστής θα πρέπει να έχει διαφορά μόνο 5% για να είναι λογικό. Σύμφωνα με τον ίδιο, μεταξύ των συντελεστών 1, 2 και 3, ο φορολογικός συντελεστής θα πρέπει να αυξηθεί μόνο κατά 5%, αλλά σύμφωνα με το τρέχον σχέδιο, αυξάνεται από 5% σε 15% και από 15% σε 25% (δηλαδή 10% μεταξύ των συντελεστών). Εν τω μεταξύ, όσοι έχουν υψηλά εισοδήματα στους συντελεστές 4 και 5 αυξάνονται μόνο κατά 5% σε κάθε συντελεστή.

«Αυτός ο σχεδιασμός αντιβαίνει στο πνεύμα του προοδευτικού φορολογικού συστήματος. Τα άτομα με ακριβώς το απαραίτητο εισόδημα θα πρέπει να απολαμβάνουν χαμηλό φορολογικό συντελεστή, ενώ τα άτομα με υψηλότερα εισοδήματα θα πρέπει να έχουν υψηλότερο φορολογικό συντελεστή και υψηλότερο ποσοστό κλιμάκωσης της φορολογίας», ανέλυσε ο κ. Tu.

Εν τω μεταξύ, ο Αναπληρωτής Καθηγητής Δρ. Pham Manh Hung, Αναπληρωτής Διευθυντής του Ινστιτούτου Έρευνας Τραπεζικής Επιστήμης, Ακαδημία Τραπεζών, εκτίμησε επίσης ότι η μείωση του αριθμού των επιπέδων από 7 σε 5 συμβάλλει στην απλοποίηση του φορολογικού συστήματος, μειώνοντας παράλληλα το «άλμα» στα μεσαία όρια.

Το όριο για τον υψηλότερο φορολογικό συντελεστή έχει επίσης αυξηθεί από πάνω από 80 εκατομμύρια VND σε 100 εκατομμύρια VND/μήνα, πράγμα που σημαίνει ότι μόνο η ομάδα πολύ υψηλού εισοδήματος θα υπόκειται στον συντελεστή 35%. Αυτό θεωρείται βελτίωση φιλική προς τους επενδυτές και τους ειδικευμένους εργαζόμενους, καθώς ο αριθμός των ατόμων που εμπίπτουν στην υψηλότερη φορολογική κλίμακα έχει μειωθεί.

Ωστόσο, ο κ. Hung δήλωσε ότι το ανώτατο όριο του 35% εξακολουθεί να είναι σημαντικά υψηλότερο από αυτό των ανταγωνιστικών κέντρων ανθρώπινου δυναμικού όπως η Σιγκαπούρη (το υψηλότερο είναι 24% για τους κατοίκους, με πολλά κίνητρα και εκπτώσεις). Αυτό θα μπορούσε να επηρεάσει την ικανότητα διατήρησης υψηλού επιπέδου ανθρώπινου δυναμικού και διεθνών εμπειρογνωμόνων.

Ο εμπειρογνώμονας πρότεινε ότι το όριο φόρου 35% θα μπορούσε να αυξηθεί πάνω από 100 εκατομμύρια VND ή ότι θα μπορούσαν να επεκταθούν στοχευμένες πολιτικές έκπτωσης και κινήτρων (Έρευνα και Ανάπτυξη, εμπειρογνώμονες τεχνολογίας, πράσινη χρηματοδότηση) για να αυξηθεί η ανταγωνιστικότητα του Βιετνάμ σε σύγκριση με τα περιφερειακά κέντρα.

Πηγή: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[Φωτογραφία] Σοβαρές ζημιές μετά την καταιγίδα Νο. 13 στην περιφέρεια Song Cau, στην επαρχία Dak Lak](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762574759594_img-0541-7441-jpg.webp)

![[Βίντεο] Τα μνημεία του Χουέ ανοίγουν ξανά για να υποδεχτούν τους επισκέπτες](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Σχόλιο (0)