市場は米国の利下げにますます賭けているが、これは経済が大幅に減速し失業率が上昇した場合にのみ起こるだろう。

11月29日、米連邦準備制度理事会(FRB)の利下げの可能性を巡る憶測が再び浮上した。FRB理事のクリストファー・ウォーラー氏が、今後3~5ヶ月でインフレ指標が好転すれば利下げもあり得ると述べたのだ。しかし、その数分前には、別のFRB理事であるミシェル・ボウマン氏が依然として利上げの必要性を主張していた。

市場はウォーラー氏の言うことに耳を傾けることを選んだが、それは同氏がFRB当局者の中では最もハト派的な人物だからだろう。

市場はFRBの利下げをますます予想するようになっている。CMEグループのFedWatchツールは、来年5回、毎回0.25%ずつ利下げされる可能性があると示している。投資家がこの可能性に備え、米国株は最近上昇している。

SMBC日興証券アメリカのチーフエコノミスト、ジョセフ・ラボニャ氏は、「実質金利(インフレ調整後)が上昇すれば、FRBはそれを補うために利下げを余儀なくされるだろう。そうなれば、利下げ幅はかなり大きくなるだろう」と予測した。ラボニャ氏は、FRBは来年200ベーシスポイント(2%)の利下げを行う可能性があると述べた。

それでも、インフレがFRBにとって有利に進まない場合は、危険な賭けになる可能性がある。

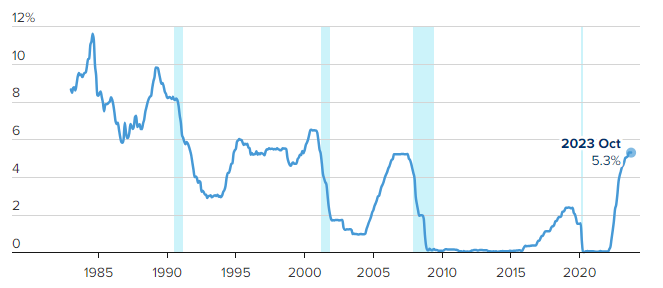

1983年から2023年までの米国の参照金利の推移。図表: CNBC

「FRBは早期にブレーキをかけたくないと考えている。利下げには来年の景気減速が必要だ。しかし、金利が大幅に低下すれば、それは経済の大幅な減速を意味する。そして、株価は現時点ではそうした可能性を反映していない」と、ガベリ・ファンズの最高投資責任者、クリス・マランジ氏は述べた。

アナリストたちは投資家に対し、利下げは景気が良いときには行われないことを改めて強調してきた。FRBが市場の期待に応えて来年利下げを開始すれば、米国経済は大幅に減速し、失業率は上昇する可能性が高い。それがインフレをさらに抑制する唯一の方法だ。

中央銀行は、望めば利下げできるわけではありません。利下げには説得力のある理由が必要であり、たとえ利下げできたとしても、その動きは非常に緩やかなものになるでしょう。FRBが大幅な利下げを迫られるような予期せぬ事態が発生しない限りは。

「FRBの利下げを期待している市場は失望するかもしれない。インフレ率がそれほど急上昇していなかった状況であれば、FRBは利下げしていただろう。しかし、現状は大きく異なる。FRBはより慎重になる必要がある」と、チャールズ・シュワブのストラテジスト、キャシー・ジョーンズ氏は述べた。

FRB当局者は来月中旬に今後数年間の経済予測を更新する予定だ。また、将来の金利予測も調整する。最新の更新では、FRBは来年2回の利下げを行う可能性があると述べており、その幅はそれぞれ0.25%だ。

FRBは経済が大幅に弱体化した場合にのみ、大幅な利下げを行う。これまでの利下げサイクルはほぼ全て、景気後退期またはその前後に実施されてきた。

しかし、著名な投資家ビル・アックマン氏は11月28日、FRBが早期に利下げを行わなければ「米国はハードランディングのリスクに直面するだろう」と警告した。一方、緩和姿勢を見せるFRB当局者らは、いつ利下げできるか見通せない状況にある。

アトランタ連銀のラファエル・ボスティック総裁は11月29日、経済活動とインフレの減速を予想していると述べた。リッチモンド連銀のトーマス・バーキン総裁も同様の見方を示しているが、インフレ率が2%の目標に急速に近づく可能性については依然として「懐疑的」な見方を維持している。したがって、FRB当局者は依然として利上げ余地を維持する必要がある。

ドナルド・トランプ前大統領の元経済顧問、ゲーリー・コーン氏は、少なくとも2024年前半までは、FRBが急いで利下げに踏み切るほど経済が悪化する可能性は低いと述べた。そのため、FRBはこのプロセスにおいて他国に遅れをとる可能性が高い。第3四半期まで待たなければならないかもしれない。

「パーティーに遅れてきたら、早く帰りたいとは思わない。最後になりたいだろう。そしてFRBはその役割を果たしている」とコーン氏は11月29日、 CNBCで語った。

ハ・トゥ(CNBCによると)

[広告2]

ソースリンク

コメント (0)