Punto brillante de las expectativas de mejora del mercado

El mercado de valores vietnamita cerró los primeros 6 meses de 2025 en un estado positivo cuando el VN-Index cerró la última sesión de junio en 1.376,07 puntos, un 5,30% más en comparación con el primer trimestre y un 8,63% en comparación con el final de 2024. Este también es un buen aumento de precio en comparación con otros mercados de valores de la región.

El impacto positivo en el mercado reside en el notable crecimiento de las acciones de gran capitalización, como el VN30, con impresionantes aumentos de precio en numerosos códigos y grupos de códigos. Los notables aumentos de precio del VN-Index y del VN30 en el primer semestre del año se debieron principalmente a las acciones de gran capitalización inmobiliaria, la banca y el sector eléctrico, empresas líderes en sectores considerados menos afectados por las tarifas. Lo más notable son los aumentos repentinos de precios de VIC (+135,8%), VHM (+91,8%), GEE (+248,8%), GEX (+109,5%), TCB (+38,7%)...

SHS Securities Company evaluó que, tras la recuperación y el crecimiento positivo del primer semestre, el mercado se encuentra en la fase final de las negociaciones comerciales y la suspensión de impuestos. Los efectos de los aranceles podrían reflejarse gradualmente en los resultados comerciales del tercer y cuarto trimestre de 2025. A corto plazo, el mercado necesita tiempo para asimilar y actualizar los fundamentos, especialmente los resultados comerciales del segundo trimestre de 2025 de los grupos industriales directamente afectados por los cambios arancelarios.

Por lo tanto, SHS considera que hay 4 fuerzas impulsoras principales para el mercado en el período final del año, que son: Completar las negociaciones comerciales con aranceles recíprocos más bajos que los originales; La economía y las empresas mantienen el crecimiento, las tasas de interés se mantienen bajas; Expectativas de nuevos motores de crecimiento de la Resolución 57-59-66-68-NQ/TW 2025 y Expectativas de mejora del mercado de valores.

Para finales de junio de 2025, la capitalización bursátil total ascenderá a unos 310 000 millones de dólares, lo que representa aproximadamente el 65 % del PIB de 2024. Este nivel se considera relativamente atractivo considerando las perspectivas de crecimiento y la magnitud del PIB en 2025 y 2026. La valoración PER de VN-Index, de 14,1, es prácticamente igual al PER promedio de 3 años (14,7) y al de 5 años (16,7). El PER anticipado de 11,54 se considera relativamente atractivo en comparación con las perspectivas de crecimiento actuales.

SHS mantiene su pronóstico de que, en los últimos seis meses de 2025, el VN-Index apuntará a un precio objetivo de alrededor de 1420 puntos, con la expectativa de una mejora en la calificación del mercado. Al mismo tiempo, se espera que el valor total de las transacciones del mercado se mantenga positivo en el segundo semestre, creciendo en comparación con el bajo nivel base del mismo período de 2024. En promedio, se prevé que el valor total de las transacciones del mercado aumente aproximadamente un 10 % en 2025 en comparación con 2024.

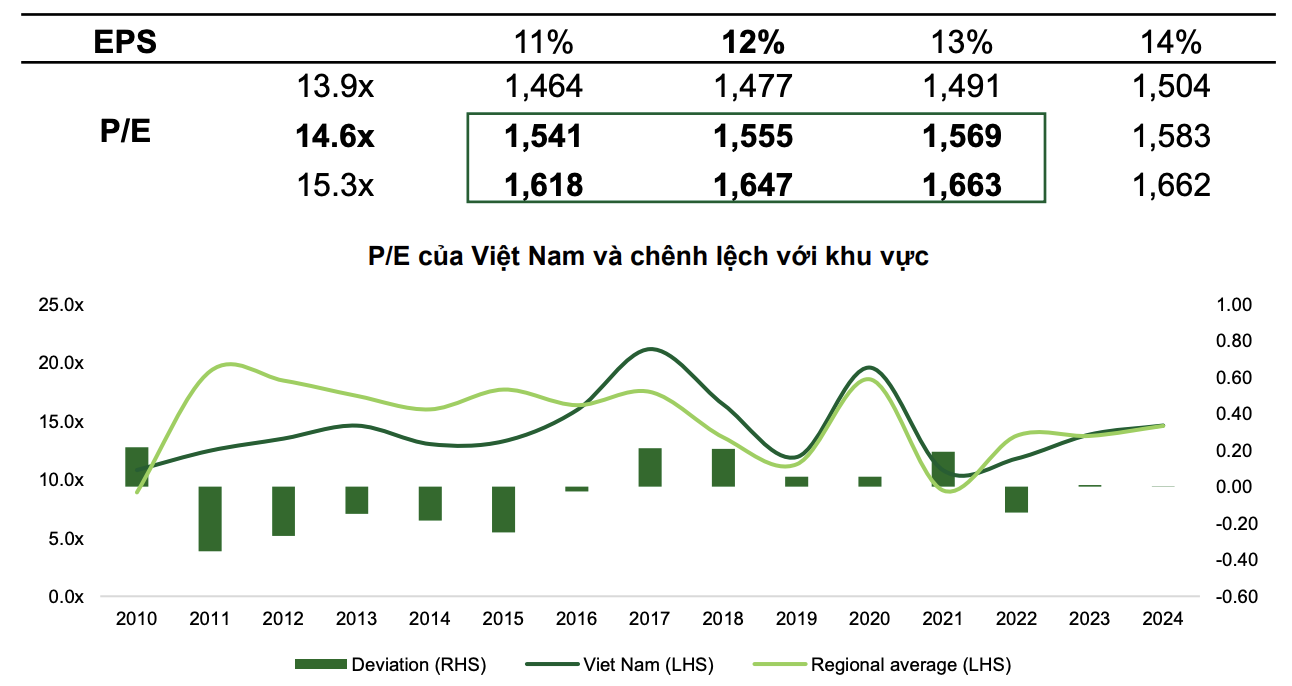

Mientras tanto, en un pronóstico más positivo, VCBS cree que, con el escenario base, se prevé que VN-Index alcance los 1.555 puntos, con un P/E de VN-Index llegando a 14,6x y un EPS de mercado aumentando un 12%.

En el escenario optimista, el índice podría alcanzar los 1.663 puntos con expectativas de mejora del mercado, políticas fuertes y decisivas para impulsar el crecimiento y más pasos positivos de la diplomacia flexible.

|

| Dos escenarios del mercado de valores en 2025 según VCBS. |

VCBS estima que el P/E del mercado vietnamita fluctuará en el rango de 13,9x - 15,3x en 2025 porque en los últimos años, el VN-Index se ha valorado al mismo nivel que el promedio regional.

El aumento del índice podría contribuir a incrementar la liquidez promedio a al menos 26 billones de VND por sesión. Además, si el FTSE mejora su calificación, el mercado bursátil vietnamita podría recibir un flujo de caja neto de divisas de hasta 1.300 millones de dólares estadounidenses a 1.500 millones de dólares estadounidenses en el tercer trimestre de 2025 (incluidos 950 millones de dólares estadounidenses provenientes de ETF pasivos basados en la cesta del índice FTSE Emerging Markets, y el ratio de capitalización del mercado vietnamita es del 0,94%). Por consiguiente, también se espera que las transacciones en divisas se reviertan de ventas netas a compras netas.

¿Dónde invertir en el segundo semestre de 2025?

Con base en los desarrollos actuales, VCBS evalúa que en la segunda mitad de 2025, Las acciones de gran capitalización (bluechips) siguen siendo el destino de grandes flujos de efectivo, con la expectativa de que el mercado vietnamita ascienda a la categoría de mercado emergente, dado que los principales países continúan flexibilizando su política monetaria y la presión de los aranceles comerciales recíprocos con Estados Unidos ha remitido. El grupo de acciones de pequeña y mediana capitalización se recuperará cuando se observen indicios de que el crecimiento de las ganancias alcance al grupo de bluechips y reciba el flujo de efectivo que se distribuye entre estas últimas.

Mientras tanto, en el pronóstico de la industria, SHS ha seleccionado una serie de grupos industriales típicos en la segunda mitad de 2025, incluidos: bienes raíces residenciales, servicios financieros, banca, materiales básicos e infraestructura.

En concreto, se prevé un crecimiento positivo en el sector inmobiliario residencial gracias al Corredor Legal, que facilita la implementación de proyectos a las empresas. Al mismo tiempo, el mantenimiento de los tipos de interés bajos facilita la inversión en capital, atrayendo a los inversores y atrayendo a compradores de vivienda. El sector inmobiliario residencial también se ve menos afectado por las políticas arancelarias estadounidenses.

Se espera que el sector de servicios financieros y valores se beneficie de la expectativa de una mejora en la calificación del mercado bursátil por parte del FTSE. Las compañías de valores centradas en el segmento de clientes institucionales, como SSI, VCI y HCM, se beneficiarán de la implementación de servicios sin margen, junto con la esperada entrada de capital al mercado vietnamita.

En cuanto al grupo bancario, aunque sigue evaluando con cautela la tendencia del margen de interés neto (NIM), SHS mantiene una evaluación positiva. El crecimiento del crédito sigue siendo el principal motor del crecimiento económico, impulsando el crecimiento del crédito en el sector bancario. Se legalizó la Resolución 42/2017, que otorga a las entidades de crédito el derecho a embargar garantías para ayudar al sistema bancario a acelerar la liquidación de morosidad, contribuyendo así a desbloquear los flujos de capital, aumentar los activos rentables y mejorar el ratio de NIM. Al mismo tiempo, la valoración de las acciones bancarias sigue siendo atractiva. El flujo de caja se dirigirá a los bancos con informes de inversión sobre perspectivas de crecimiento, nuevas estrategias de comunicación para aumentar la competitividad, ingresos extraordinarios o una reestructuración completa.

Los grupos de materiales básicos como el acero o los fertilizantes también se ven respaldados por la recuperación de la demanda y los negocios de infraestructura enfrentarán muchas oportunidades cuando se impulse la inversión pública.

Fuente: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

Kommentar (0)