Los tipos de interés tanto de los depósitos como de los préstamos han aumentado.

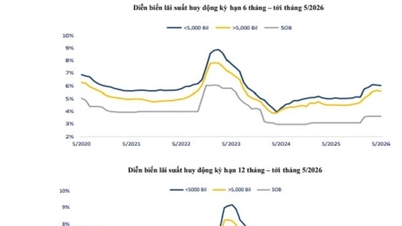

Vietcombank, VietinBank y BIDV han ajustado e incrementado simultáneamente los tipos de interés de los depósitos en los principales plazos, lo que ha llevado el tipo de interés general de los depósitos en VND a un nuevo máximo.

Tres bancos comerciales estatales aumentaron simultáneamente las tasas de interés de los depósitos en medio de una intensa competencia por incrementarlas inmediatamente después del Año Nuevo Lunar. Entre los bancos que anunciaron aumentos de tasas desde principios de marzo se encuentran grandes entidades como MB, Techcombank, Sacombank,SHB , etc. La mayoría de los bancos actualizaron sus tablas de tasas de interés con incrementos del 1% al 2% con respecto a finales del año pasado. Actualmente, las tasas de interés del 8% al 8,5% anual ya no son infrecuentes en el mercado.

El aumento de los tipos de interés de los depósitos tiene como objetivo fidelizar a los clientes en un contexto donde el saldo de crédito ha crecido a un ritmo superior al de los depósitos durante mucho tiempo. Además, otras opciones de inversión, como el oro, la plata y las acciones, se han vuelto más atractivas recientemente, y la apreciación del tipo de cambio ha ejercido una presión significativa sobre el ahorro. El aumento de los tipos de interés busca mejorar la estructura de capital, garantizar los ratios de liquidez y generar margen para la concesión de préstamos en los próximos trimestres.

El aumento de los tipos de interés de los depósitos ha conllevado un incremento de los tipos de interés de los préstamos. Actualmente, los tipos de interés para préstamos de inversión inmobiliaria, compra de viviendas, etc., en muchos bancos han alcanzado entre el 12% y el 14% anual, y en algunos casos, los tipos de interés variables han llegado incluso al 15% anual tras el período de trato preferencial.

No solo en el sector inmobiliario, la Sra. NTT, oficial de crédito de un banco por acciones en Hanói, comentó: “Tras el Año Nuevo Lunar, los tipos de interés de los préstamos aumentaron drásticamente. Actualmente, los tipos de interés para préstamos de producción y comerciales a seis meses han subido al 8,2 % anual, y al 8 % anual para plazos de tres meses. Mientras tanto, los tipos de interés para préstamos al consumo, compra de terrenos, compra de viviendas, etc., han subido al 13-14 % anual, con un tipo fijo durante los dos primeros años”.

“Hace tres meses, pedí un préstamo al banco para invertir en mi negocio a una tasa de interés del 6% anual, y ahora la tasa ha subido al 8% anual, lo que supone casi 10 millones de VND en intereses. El mercado está lento después del Tet, las ventas son bajas y, con las altas tasas de interés, los empresarios como yo nos enfrentamos a dificultades”, expresó preocupada la Sra. Nguyen Thi Hoa, empresaria del barrio de Dong Da.

El problema para la política monetaria

El aumento de los tipos de interés no solo preocupa a los prestatarios por el acceso al capital y frena el crecimiento empresarial, sino que también genera temor en los bancos ante el incremento del riesgo de impago y la disminución de los márgenes de interés netos (MIN) debido al aumento de los costes de financiación. Esta preocupación se agrava al verse obligados los bancos a subir los tipos de interés para competir por el capital, lo que ejerce una mayor presión sobre las empresas, especialmente en el sector inmobiliario, para el pago de sus deudas.

Según un ejecutivo bancario, la presión sobre las tasas de interés persiste. Además del costo del capital, la volatilidad en los mercados financieros internacionales también puede afectar la gestión de la política monetaria y los niveles de las tasas de interés internas.

Sin embargo, los expertos creen que los actuales tipos de interés elevados son temporales. El panorama a medio plazo no es del todo desalentador, y es posible que los tipos de interés se reduzcan gradualmente a partir del segundo trimestre de 2026, una vez que se alcancen los objetivos de control de la inflación.

En el reciente diálogo "Perspectivas económicas y estrategia de inversión de Vietnam para 2026", el Sr. Suan Teck Kin, Director de Investigación Económica y de Mercados Globales del UOB Bank (Singapur), predijo que es probable que el Banco Estatal de Vietnam continúe manteniendo la tasa de interés de refinanciamiento en el 4,5% en 2026.

“Nuestro escenario base supone que los precios del petróleo crudo Brent podrían subir hasta alrededor de 90 dólares por barril en el segundo trimestre de 2026, antes de caer hasta alrededor de 80 dólares por barril a finales de 2026. En este escenario, el impacto sobre la inflación y el crecimiento en Vietnam se considera moderado”, dijo Suan Teck Kin.

Según el Dr. Le Xuan Nghia, el ligero aumento actual en las tasas de interés de los préstamos no refleja un cambio en la política monetaria. Gestionar las tasas de interés siempre implica un equilibrio entre la estabilidad macroeconómica y el apoyo a la economía. Con la inflación aún bajo control y el crecimiento necesitado de apoyo, es probable que la política monetaria continúe en una dirección cautelosa y flexible, evitando perturbaciones que podrían perjudicar la economía.

En lugar de elevar la tasa de interés oficial, el Banco Estatal de Vietnam tiende a regular la liquidez de forma flexible mediante operaciones de mercado abierto, comprando y vendiendo bonos del gobierno con vencimientos determinados para inyectar o retirar fondos a corto plazo. Esto ayuda a controlar la liquidez sin provocar fluctuaciones bruscas en las tasas de interés.

El Sr. Nghia considera que, dado el creciente costo del capital y la incertidumbre del entorno económico internacional, es probable que las tasas de interés de los préstamos en Vietnam aumenten solo ligeramente y que se apliquen diferencias entre los distintos grupos crediticios. El Banco Estatal de Vietnam sigue exigiendo un control estricto sobre el crédito a sectores potencialmente riesgosos, dirigiendo los flujos de capital hacia la producción, los negocios y los motores de crecimiento prioritarios. Los grandes bancos, con capital barato y una amplia cartera de clientes, pueden mantener tasas de interés bajas. Por su parte, los bancos más pequeños podrían verse obligados a aplicar tasas de interés más altas para compensar los costos de capital y el riesgo crediticio.

Fuente: https://hanoimoi.vn/lai-suat-tang-ap-luc-kep-741012.html

Kommentar (0)