El valor absoluto total de las deudas incobrables sigue aumentando, pero debido a la fuerte expansión de los préstamos pendientes, la relación entre las deudas incobrables y el total de préstamos pendientes ha registrado una tendencia a la baja - Foto: Dibujo AI

Los datos de los informes financieros muestran que, al 30 de junio de 2025, los préstamos totales pendientes en 28 bancos alcanzaron alrededor de 14,9 millones de billones de VND, un aumento de casi el 10% en comparación con el comienzo del año.

La deuda incobrable "se hincha" en valor absoluto

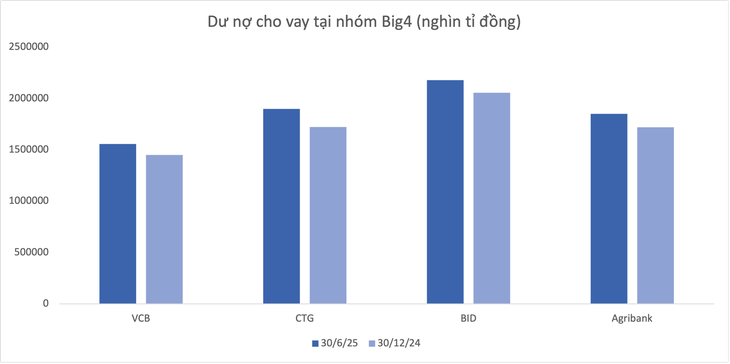

El grupo bancario "Big 4" por sí solo representa casi 7,49 billones de VND, equivalente al 50% de la deuda total pendiente de todo el sistema. De este total, Vietinbank lidera el crecimiento de préstamos con más del 10%, mientras que el BIDV es el que menos crece, con aproximadamente el 6%.

Los datos también muestran que Saigonbank (SGB) es un banco excepcional que registró una disminución de los préstamos pendientes (-7,2%) en un panorama general muy dinámico. Por el contrario, NCB (NVB) registró la mayor tasa de crecimiento, del 21,7%, tras seis meses.

A continuación, una serie de bancos presentan tasas de crecimiento sobresalientes en comparación con el promedio de la industria como VPBank (18,8%), HDBank (17,8%), ABBank (16%)...

Datos: Estados financieros semestrales 2025

El valor total de la deuda incobrable a finales de junio de 2025 en 28 bancos alcanzó los 294.215 millones de VND, un aumento de más del 12 % con respecto a principios de año. En cuanto a la estructura, la mayor parte del aumento provino del grupo de deuda deficiente (grupo 3) y del grupo con riesgo de pérdida de capital (grupo 5).

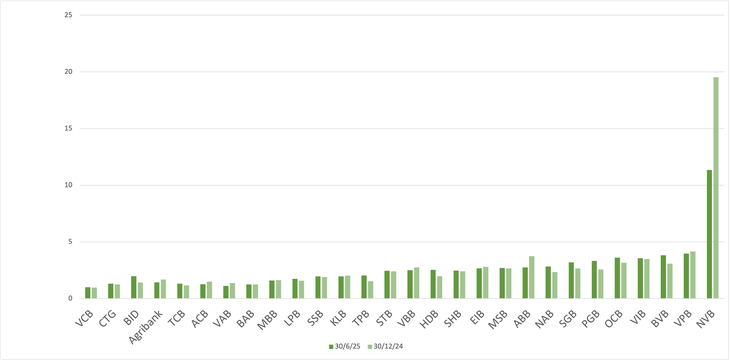

Sin embargo, la tasa media de morosidad de los bancos que cotizan en bolsa disminuyó del 2,16% al final del primer trimestre de 2025 al 2,04% al final del segundo trimestre, según datos de Wichart.

Un analista bursátil dijo que si el total de préstamos pendientes aumenta drásticamente, mientras que las deudas incobrables no disminuyen, la relación entre deudas incobrables y el total de préstamos pendientes sigue siendo "mejor".

Normalmente, los préstamos recién desembolsados aún no se han convertido en deudas incobrables porque no ha transcurrido el tiempo suficiente para que venzan.

Sin mencionar que, en el contexto de una política monetaria más relajada, la reestructuración de la deuda puede ser más favorable, ayudando a que muchos préstamos sigan extendiéndose en lugar de registrarse como deudas incobrables.

La morosidad del BIDV aumenta rápidamente

En términos absolutos, BIDV (BID) destacó por su morosidad, a finales de junio de 2025, superior a 43.140 billones de VND, lo que representa un aumento de más de 14.100 billones de VND tras medio año, lo que contribuyó significativamente al aumento de la morosidad en todo el sistema. En este contexto, la deuda de BIDV con riesgo de pérdida de capital aumentó un 45%, alcanzando los 28.701 billones de VND al final del segundo trimestre.

En el grupo restante de las Cuatro Grandes, Vietinbank y Vietcombank también aumentaron la morosidad, pero a un ritmo menor. Solo en Agribank , la deuda con posibilidad de pérdida de capital disminuyó más del 13%, hasta los 19.583 billones de VND, lo que provocó una ligera disminución del índice de morosidad.

Tasa de morosidad en los bancos (%)

VPBank también se encuentra entre los bancos con la mayor escala de "hinchazón" de deudas incobrables con 32,945 billones de VND al 30 de junio, un aumento de más de 3,876 billones de VND (equivalente al 13,3%) en comparación con el comienzo del año.

TPBank y Sacombank también aumentaron sus carteras en 2.034 mil millones de VND (53%) y 1.516 mil millones de VND (11,7%), respectivamente. SHB también aumentó su cartera de deudas incobrables en casi 1.580 mil millones de VND al semestre.

En el grupo de bancos más pequeños, PGBank y Nam A Bank (NAB) fueron testigos de un aumento significativo en el valor de las deudas incobrables, 42,5% y 40% respectivamente.

Por el contrario, también hay algunos bancos cuyo saldo de deudas incobrables ha disminuido después de los primeros seis meses del año, incluidos NVB, VietABank, Agribank, ACB y ABBank...

¿Se está desacelerando el crecimiento de los depósitos en muchos bancos?

Según datos de Wichart, en los primeros seis meses del año, el saldo de morosidad (del grupo 3 al grupo 5) de todo el sector bancario aumentó más de un 16 % en comparación con finales de 2024, alcanzando los 267 329 millones de VND, un récord histórico. Al mismo tiempo, el saldo de reservas de riesgo de los bancos alcanzó los 213 393 millones de VND, un aumento de tan solo el 3,2 %.

Por otra parte, el crecimiento de los depósitos bancarios se está desacelerando, especialmente en 2025. Para compensar, los bancos están intensificando la emisión de valores, incluidos bonos, con un marcado aumento desde finales de 2024 hasta 2025.

Fuente: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[Foto] Los estudiantes de la escuela primaria Binh Minh disfrutan del festival de la luna llena, recibiendo las alegrías de la infancia.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/8cf8abef22fe4471be400a818912cb85)

![[Infografía] Cifras notables tras 3 meses de “reorganización del país”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/ce8bb72c722348e09e942d04f0dd9729)

![[Foto] El primer ministro Pham Minh Chinh preside una reunión para implementar medidas para superar las consecuencias de la tormenta número 10](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/544f420dcc844463898fcbef46247d16)

Kommentar (0)