No tengo bajos ingresos, pero aún tengo la billetera vacía.

Phan Tan Viet (HCMC) fue ascendido a líder del equipo de marketing a los 25 años y se fijó el objetivo de tener una casa en la ciudad a los 30 años. Pero después de más de dos años, admitió que todavía no tiene ahorros significativos.

“Todos los meses, cuando recibo mi sueldo, ahorro algo por adelantado y gasto el resto. Pero el problema es que siempre que veo billetes de avión baratos, los reservo, compro zapatos en oferta y viajo a menudo, voy a restaurantes... así que la mayor parte del dinero que ahorro lo uso para pagar tarjetas de crédito”, dijo Viet.

En cuanto a Le Thi Ngoc Vy ( Hanoi ), aunque ha estado trabajando durante más de 4 años con un ingreso de casi 20 millones de VND por mes, todavía no tiene "ahorros".

“El mes pasado me atropelló un coche, por suerte no fue muy grave, pero tuve que pedirle dinero prestado a un amigo para pagar la factura del hospital porque no tenía suficiente dinero y no me atreví a pedírselo a mis padres”, dijo Vy. Admitió que su afición a estar constantemente “buscando ofertas”, “yendo a” conciertos y “viajes de sanación” la volvía bastante pasiva cuando necesitaba dinero.

Los casos de Viet y Vy no son infrecuentes. Según una encuesta del grupo de recursos humanos Navigos publicada en 2025, el salario promedio de los trabajadores con experiencia/no directivos oscila entre 12,7 y 38,1 millones de VND al mes, según el sector y la región. En algunos sectores específicos, esta cifra puede ser mayor. Sin embargo, muchos jóvenes aún se enfrentan a la falta de dinero debido a hábitos de gasto descontrolados y a la falta de conocimientos para administrar sus ingresos.

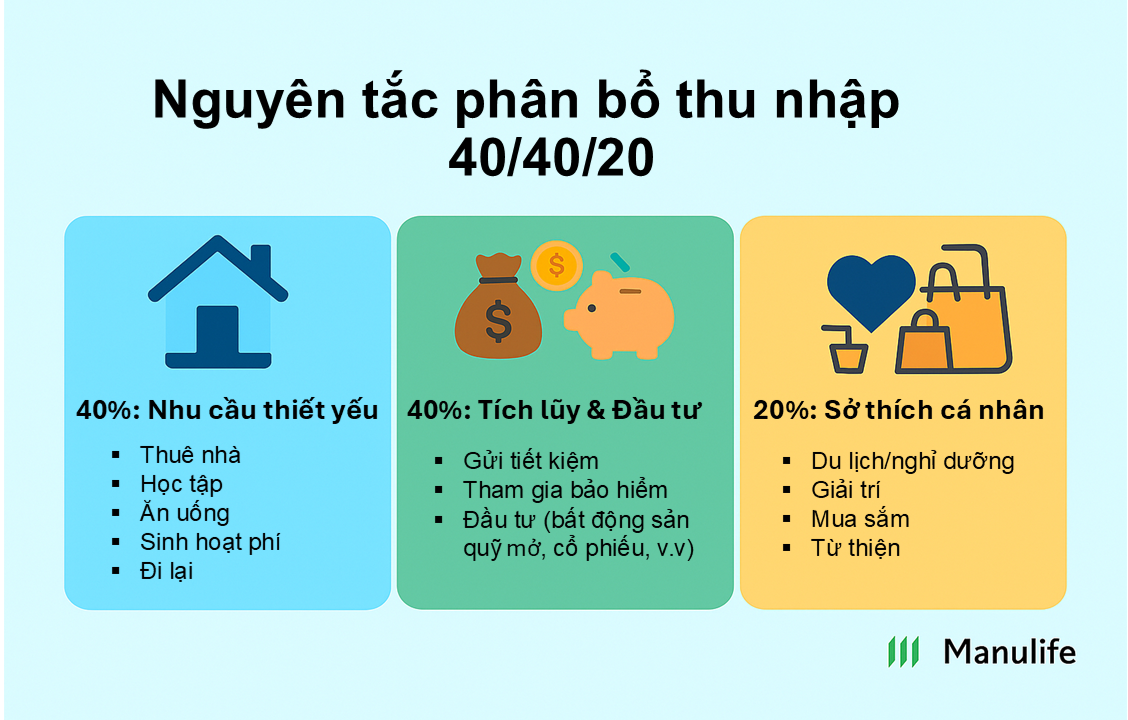

La regla financiera 40/40/20

Según los expertos financieros, para la Generación Z, el problema no es el nivel de ingresos, sino cómo los gastan. Para evitar la situación de "gastar todo el dinero antes del día de pago", los jóvenes pueden aplicar la regla financiera 40/40/20, según la cual el 40% de los ingresos mensuales se destina a necesidades esenciales, el 40% al ahorro y la inversión, y el 20% restante a aficiones y otros gastos. Esta distribución puede ajustarse según los objetivos y la realidad de cada persona.

“Si destinas el 40% de tus ingresos brutos a invertir, no a vivir de ellos, te garantizo que crearás riqueza”, afirma el millonario Grant Cardone, quien recomienda la fórmula 40/40/20. “Esta regla te asegura no gastar dinero demasiado pronto ni gastarlo antes de tiempo”, afirma Cardone.

En Vietnam, especialmente en las grandes ciudades, la Generación Z puede equilibrar gastos fijos como alquiler, comida, transporte, etc., con un máximo del 40% de sus ingresos totales. En cuanto al 40% de los ingresos destinado al ahorro y la inversión, según la fórmula sugerida, los jóvenes pueden reservar el 15% para ahorros bancarios, el 15% para seguros médicos y de vida, y el 10% restante para inversión inmobiliaria, fondos de inversión abiertos y acciones.

Nguyen Thanh Nhan, de 27 años, diseñador en una empresa de diseño de interiores, compartió: “Para controlar los gastos, el día de pago, lo primero que hago es no pagar la factura de la luz ni del agua, ni ir al supermercado, sino que inmediatamente deduzco el 15% de mi salario en una cuenta de ahorros, el 10% para pagar la prima del seguro Manulife en el que participo y el 10% restante para el Fondo de Inversión Dinámica MDI. Luego calculo el gasto restante. En mi opinión, los ahorros y los seguros deberían ser gastos obligatorios, no el sobrante después de gastar”.

La inflación, los gastos médicos , la vivienda, los gastos… pueden ser presiones para los jóvenes. Sin embargo, los expertos financieros afirman que, si son disciplinados en la gestión de sus finanzas, la Generación Z puede tomar el control total de sus vidas y alcanzar grandes metas. Comenzando con pequeños cambios hoy, como reducir las citas innecesarias para tomar café, limitar la búsqueda de ofertas por motivos emocionales, centrarse en inversiones regulares y elegir la solución de protección adecuada, se puede lograr un cambio significativo después de los 30.

Préstamo Thu

Fuente: https://vietnamnet.vn/quy-tac-quan-ly-tai-chinh-thong-minh-danh-cho-gen-z-2410056.html

Kommentar (0)