La Bolsa de Productos Básicos de Vietnam (MXV) indicó que la cautela continuó dominando el mercado mundial de materias primas durante la última semana bursátil (del 21 al 27 de julio). Antes de que Estados Unidos aplicara nuevas políticas arancelarias, la preocupación por el aumento de las tensiones comerciales globales provocó fuertes fluctuaciones en los precios de muchos productos básicos.

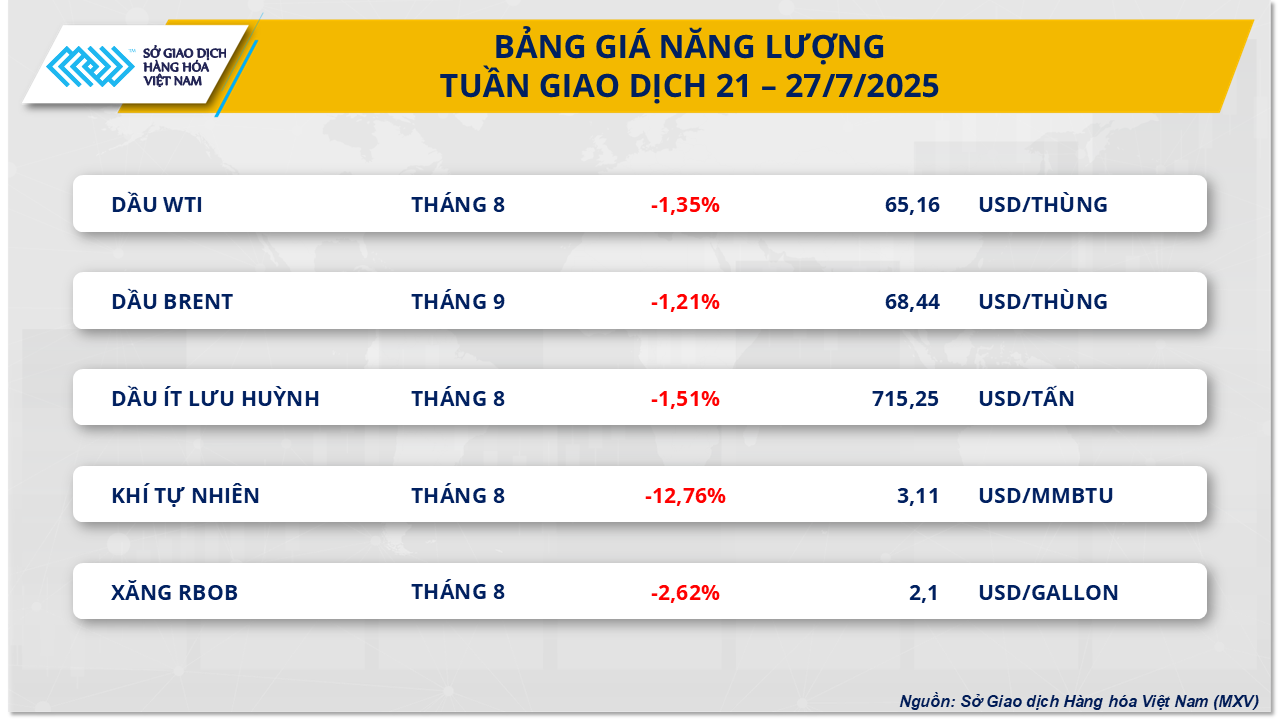

En el mercado energético, según MXV, la semana pasada se registró una fuerte presión de venta en los cinco productos básicos del grupo. Al cierre de la sesión del 25 de julio, los precios del petróleo WTI registraron una caída semanal de aproximadamente el 1,35%, hasta los 65,16 USD/barril, su nivel más bajo desde principios de julio. El precio del petróleo Brent también se situó en su nivel más bajo en casi tres semanas, 68,44 USD/barril, lo que representa una caída del 1,21%.

Durante la última semana, las preocupaciones del mercado siguieron centradas en las tensiones comerciales globales, ya que Estados Unidos aún no ha alcanzado un nuevo acuerdo comercial con socios clave como la UE y China, a medida que se acerca la fecha límite del 1 de agosto. Esta situación ha aumentado la preocupación por el riesgo de una desaceleración económica mundial, a la vez que ha restado valor a las perspectivas para el consumo energético.

En cuanto a la oferta, la presión sobre los precios del petróleo continúa presente, ya que Arabia Saudita y Kazajistán, miembros de la OPEP+, han impulsado simultáneamente sus exportaciones, incrementando significativamente la oferta al mercado. Además, el mercado también está pendiente de la decisión de la OPEP+ sobre la producción de septiembre, y la mayoría de los pronósticos apuntan a la posibilidad de que el grupo continúe incrementando la producción, continuando la tendencia al alza de la oferta de los meses anteriores.

Mientras tanto, la información positiva sobre la demanda energética en EE. UU. contribuyó a frenar la caída de los precios del petróleo la semana pasada. Tanto el mercado laboral como el índice PMI arrojaron resultados relativamente positivos para la mayor economía del mundo, lo que respalda la perspectiva de un aumento de la demanda energética. Además, los datos del informe semanal de la Administración de Información Energética de EE. UU. (EIA) también mostraron que los inventarios de crudo continuaron disminuyendo drásticamente, lo que indica un aumento en la demanda de gasolina por parte de los estadounidenses.

Esta semana, el mercado está particularmente atento a la decisión del Comité Federal de Mercado Abierto (FOMC) sobre el tipo de interés base. Según los expertos, la probabilidad de que la FED recorte los tipos de interés del 4,25% al 4,5% no es alta, debido a la preocupación por el riesgo de un repunte de la inflación, lo que hace que la mayoría de los pronósticos se inclinen por mantener los tipos de interés sin cambios. Sin embargo, la FED sigue bajo una fuerte presión de la administración Trump, con propuestas de recortar drásticamente los tipos de interés para impulsar el crecimiento económico a corto plazo, un factor que podría generar más turbulencias en los mercados financieros y energéticos.

En el mercado interno, el precio al por menor de la gasolina y el petróleo ha sido ajustado ligeramente a la baja por el Ministerio de Industria y Comercio y el Ministerio de Hacienda, en consonancia con los precios internacionales del petróleo. En la tarde del 24 de julio, se ajustaron a la baja los precios de tres de cinco artículos; en particular, los dos artículos de gasolina se ajustaron en más de un 1%, mientras que el precio del diésel se ajustó en sentido contrario. Durante el reciente período de ajuste, el Ministerio continuó sin disponer ni utilizar el Fondo de Estabilización de Precios del Petróleo.

Por otra parte, los precios del gas natural en el mercado estadounidense registraron una fuerte caída la semana pasada. Al cierre de la sesión bursátil del 25 de julio, el precio del gas natural en la NYMEX se situó en 3,11 USD/MMBtu, lo que representa una disminución de casi el 12,8 % con respecto a principios de mes. La principal razón se debe a los pronósticos de temperaturas frías prolongadas en muchas zonas de EE. UU. esta semana, lo que aumenta la preocupación por la demanda de electricidad, especialmente de las centrales eléctricas de gas, que suelen aumentar su capacidad en condiciones de calor extremo. Asimismo, el último informe de la Administración de Información Energética de EE. UU. (EIA) registró que los inventarios de gas natural continuaron aumentando considerablemente en julio, lo que generó una importante presión a la baja sobre los precios de este producto en el mercado interno estadounidense.

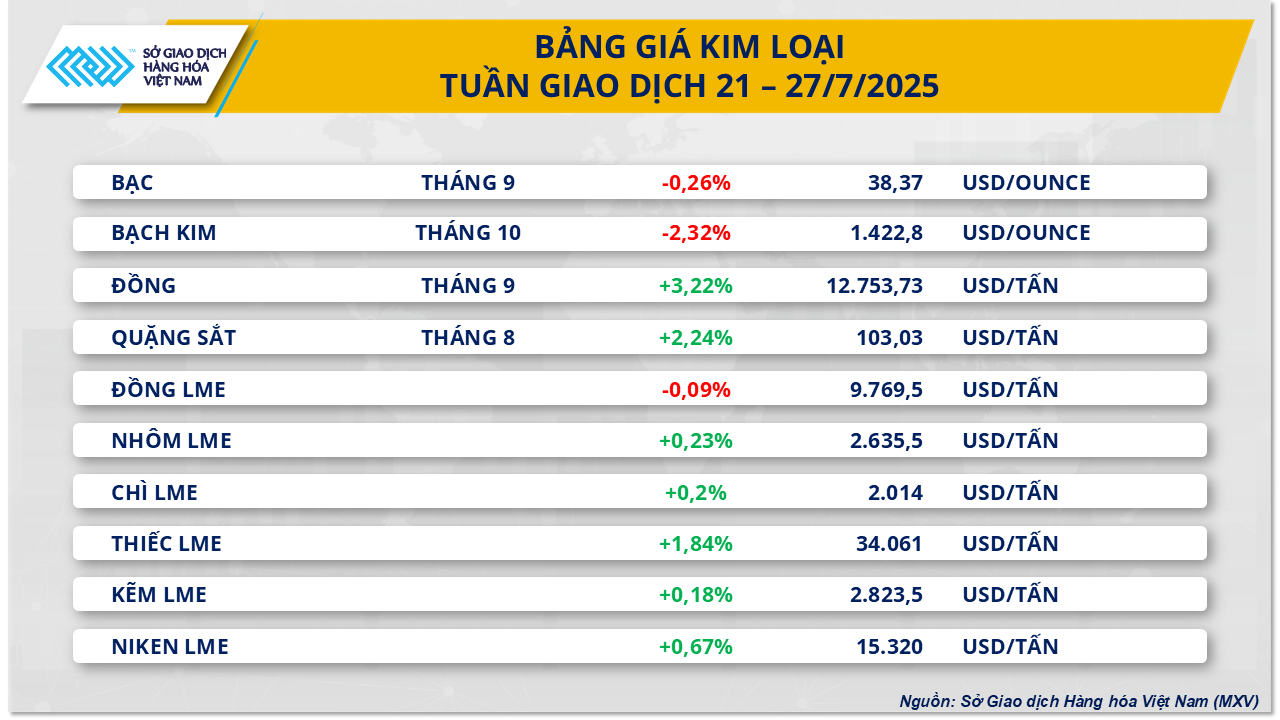

En el mercado de metales, la última semana de negociación finalizó con resultados dispares. Cabe destacar que, al cierre de la sesión del 25 de julio, el precio de los futuros del mineral de hierro para agosto registró un aumento semanal del 2,24%, alcanzando los 103,03 USD/tonelada, marcando la quinta semana consecutiva de subida.

Durante la última semana, los precios del mineral de hierro alcanzaron su nivel más alto desde finales de febrero, principalmente debido a la noticia del inicio de la construcción por parte de China del proyecto hidroeléctrico del bajo río Yarlung Zangbo en el Tíbet, considerado el "proyecto del siglo", con una inversión total de entre 167.000 y 170.000 millones de dólares. Según los analistas, se espera que este proyecto consuma entre 2.000 y 2.500.000 toneladas de acero, lo que equivale a casi el 3% de la producción mensual promedio de acero crudo de China, lo que impulsará significativamente la demanda de insumos como el mineral de hierro en el próximo período.

La evaluación de Citigroup muestra que, si el progreso de la construcción se mantiene durante 10 años, el proyecto no solo impulsará el consumo de acero y mineral de hierro, sino que también contribuirá con hasta 120 000 millones de yuanes (unos 16 700 millones de dólares estadounidenses) al PIB de China cada año, con un potencial de beneficios económicos muy superior al estimado inicialmente. Esto es una clara señal de la determinación del gobierno chino de invertir en infraestructura a gran escala para impulsar los objetivos de crecimiento económico, especialmente en un mercado inmobiliario nacional que aún no muestra signos de recuperación estable.

Esta medida innovadora ha contribuido a aliviar las preocupaciones del mercado respecto de las perspectivas de la demanda de acero y mineral de hierro a mediano y largo plazo, ayudando a crear una base de apoyo para el mercado de materias primas en los próximos años.

Por el contrario, el aumento de los precios del mineral de hierro la semana pasada fue moderado cuando el mercado recibió información más negativa sobre la situación real del consumo.

Según datos de SMM Metals Market Analysis, al 23 de julio, la tasa de operación de los altos hornos en 242 acerías chinas encuestadas disminuyó 0,11 puntos porcentuales con respecto a la semana anterior, hasta el 86,9 %. La tasa de utilización de la capacidad también se redujo ligeramente, hasta el 89,57 %, lo que redujo la producción diaria promedio de arrabio en caliente en 2100 toneladas, hasta los 2,4 millones de toneladas.

En cuanto a la oferta, los precios del mineral de hierro también se ven presionados por el fuerte aumento de las exportaciones. Según datos de la Autoridad Portuaria de Pilbara (Australia), en Port Hedland, el mayor puerto exportador de mineral de hierro del mundo, las exportaciones alcanzaron en junio un récord de 54,6 millones de toneladas, un 2,8 % más que en mayo. De estas, las exportaciones a China aumentaron más del 8 %, alcanzando los 49,2 millones de toneladas. En el puerto de Dampier, el tercer mayor puerto exportador de mineral de hierro de Australia, las exportaciones también aumentaron un 4,8 % en junio, alcanzando casi los 13 millones de toneladas.

Fuente: https://baolamdong.vn/thi-truong-hang-hoa-28-7-gia-nhieu-mat-hang-bien-dong-manh-384055.html

![[Foto] El presidente de la Asamblea Nacional asiste al seminario "Construcción y operación de un centro financiero internacional y recomendaciones para Vietnam".](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)