تا پایان سه ماهه سوم سال 2024، بانک ACB به نتایج تجاری با شاخصهای مالی مطلوب دست یافت و جایگاه خود را به عنوان یکی از مؤثرترین بانکهای تجاری سهامی عام در بازار تثبیت کرد.

حفظ مزیت در بخش خرده فروشی - عکس: ACB

حفظ سلطه در بخش خرده فروشی

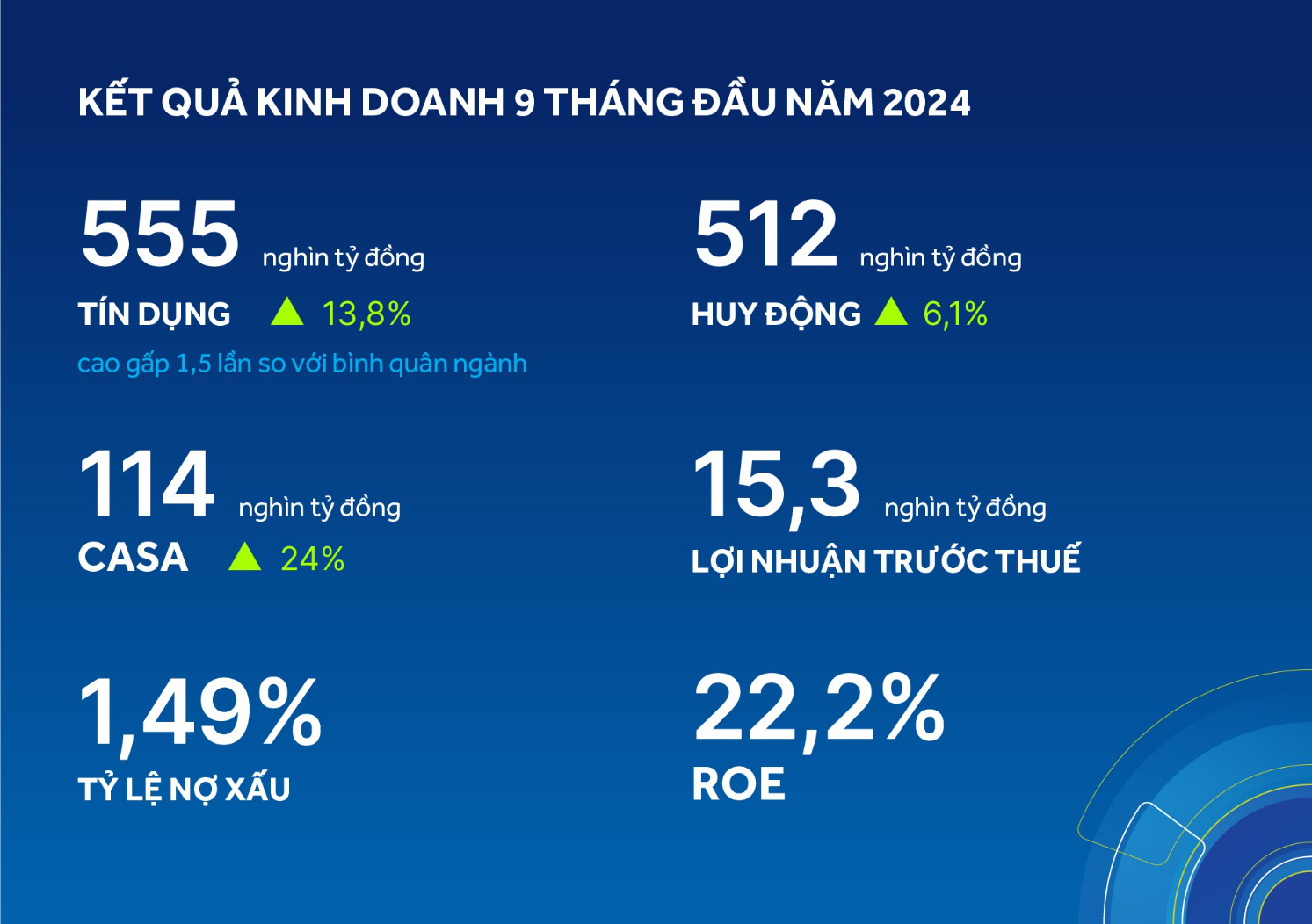

تا تاریخ 30 سپتامبر، اعتبار ACB به 555 تریلیون دانگ ویتنام و میزان بسیج سرمایه به 512 تریلیون دانگ ویتنام رسید که نسبت به ابتدای سال به ترتیب 13.8 درصد و 6.1 درصد رشد داشته است. نکته قابل توجه این است که نرخ رشد اعتبار 1.5 برابر بیشتر از میانگین صنعت بوده و بالاترین افزایش خالص در 10 سال گذشته بوده است.

این همچنین نشان میدهد که ACB همچنان مزیت خود را در بخش خردهفروشی حفظ کرده و با ثبت نرخ رشد اعتباری تجمعی بیش از ۱۵ درصد در بخش تجاری در ۹ ماه گذشته، یک استراتژی رشد متعادل بین افراد و مشاغل را به خوبی اجرا میکند.

در مورد CASA، این بانک از طریق افزایش مزایای مشتری، راهکارهایی را برای جذب سپردهها ترویج داده است، مانند اجرای کمپین Smart Ally - ارائه راهکارها و مزایای مدیریت فروشگاه برای خانوارهای تجاری؛ ارتقاء خدمات مالی سطح بالا برای گروههای مشتری در اولویت.

به لطف این، سپردههای دیداری به ۱۱۴ تریلیون رسید که نسبت به مدت مشابه در سال ۲۰۲۳، ۲۴ درصد افزایش یافته است و همچنان یکی از بانکهای خرد با بالاترین نسبت CASA در بازار با ۲۲.۲ درصد است.

سود قبل از کسر مالیات در نه ماه اول سال ۱۵.۳ تریلیون دونگ ویتنام بود که نسبت به سال گذشته اندکی افزایش یافته و ۲ درصد است که عمدتاً به دلیل رشد اعتبار، کارمزد خدمات و مدیریت موثر هزینهها بوده است.

نسبت بدهیهای معوق در سهماهه سوم، ۱.۴۹ درصد بود که در بین بانکهایی با کمترین بدهی معوق در بازار قرار میگیرد. هزینه تأمین منابع در سهماهه سوم کمتر از میانگین سطح تأمین منابع در دو سهماهه اول سال بود.

بازده حقوق صاحبان سهام (ROE) شرکت ACB همچنان با ۲۲.۲ درصد بالا باقی مانده و همچنان در میان گروههای پیشرو در صنعت قرار دارد - عکس: ACB

مقررات مربوط به نسبت ایمنی نقدینگی که توسط بانک دولتی ویتنام تجویز شده است، به شدت رعایت شد و نسبت LDR برابر با 82.4 درصد، سرمایه کوتاه مدت برای وام های میان مدت و بلند مدت برابر با 20.7 درصد بود. نسبت ایمنی سرمایه (فردی) تا پایان سه ماهه سوم 11.3 درصد بود که بسیار فراتر از سطح تجویز شده توسط بانک دولتی ویتنام بود. علاوه بر این، این بانک تلاش کرده است تا هزینه های عملیاتی را به خوبی کنترل و بهینه کند و به 8.2 تریلیون VND برسد که افزایش جزئی 3.8 درصدی را در مدت مشابه نشان می دهد. نسبت CIR در سطح پایین 32.7 درصد حفظ شد. ROE بانک ACB در سطح بالای 22.2 درصد باقی ماند و همچنان در بین گروه های پیشرو در صنعت قرار دارد.

در مورد ACBS، در سه ماهه سوم، این شرکت همچنان به ثبت نتایج تجاری خوب ادامه داد و سود قبل از کسر مالیات آن در مدت مشابه بیش از ۴۴ درصد رشد داشت.

سود قبل از کسر مالیات انباشته شده در 9 ماه اول سال، به لطف رشد درآمد حاصل از فعالیتهای اصلی تجاری ACBS، از جمله افزایش 3 برابری درآمد بهره وامهای مارجین، افزایش 44 درصدی درآمد حاصل از فعالیتهای معاملات اختصاصی و افزایش 14 درصدی درآمد حاصل از فعالیتهای کارگزاری در مدت مشابه با سهم بازار 2.68 درصد، 67 درصد افزایش یافته است که افزایشی 0.24 درصدی را نشان میدهد.

ترویج بانکداری دیجیتال

پیرو جهتگیری دولت در مورد رشد سبز 2021-2030، این بانک فعالیتهای تجاری را مطابق با برنامه اقدام توسعه پایدار صنعت بانکداری اجرا میکند و به طور قابل توجهی به نتایج مثبت تجاری در 9 ماه اول سال کمک کرده است.

محصولات و خدمات بانکداری دیجیتال ACB ONE ارتقا یافتهاند. تا پایان سهماهه سوم، گردش مالی تراکنشها و تعداد تراکنشهای آنلاین به شدت افزایش یافته و به ترتیب ۳۲٪ و ۵۷٪ در مقایسه با سال ۲۰۲۳ افزایش یافته است. ACB ONE به دلیل تجربه راحت، برنامهای برای جمعآوری امتیاز تراکنشها برای مبادله با هزاران هدیه ارزشمند و بسیار مناسب برای نیازهای متنوع مشتریان، مورد استقبال مشتریان قرار گرفته است.

سرویس بانکداری دیجیتال ACB ONE در حال تبلیغ است - عکس: ACB

در سه ماهه سوم، این بانک سقف بسته اعتباری سبز/اجتماعی را از ۲۰۰۰ میلیارد دونگ به ۴۰۰۰ میلیارد دونگ با نرخ بهره تنها ۶٪ در سال و با شرایط ترجیحی تا ۲۴ ماه افزایش داد. تا پایان ماه سپتامبر، بانک مرکزی ویتنام ۷۳٪ از بسته اعتباری سبز/اجتماعی را پرداخت کرده بود که معادل ۲.۹ تریلیون دونگ بود. پیش از این، این بانک چارچوب مالی پایدار را اعلام کرده بود که استانداردهایی را برای فعالیتها در بخش مالی سبز ایجاد میکرد.

اخیراً، در رویداد «رفع انسداد سرمایه، استقبال از فرصتها» که توسط بانک دولتی برگزار شد و بانکها و مشاغل را به هم متصل میکرد، آقای تو تین فات - مدیر کل ACB - گفت که این بانک در حال حاضر حدود ۵۰۰۰ میلیارد دانگ ویتنامی برای تأمین سرمایه برای شرکتهای کوچک و متوسط اختصاص میدهد و نیازهای تولید، تجارت و واردات و صادرات را برآورده میکند. این بسته اعتباری میتواند به ۱۰۰۰۰ میلیارد دانگ ویتنامی یا ۲۰۰۰۰ میلیارد دانگ ویتنامی در صورت نیاز مشاغل به سرمایه اعتباری سبز برای تأمین نیازهای شرکای خارجی افزایش یابد.

مسئولیت اجتماعی را به طور فعال انجام دهید

در سه ماهه سوم، این بانک با سازمانهای محلی و مرکزی در فعالیتهای تأمین اجتماعی برای بهبود و ارتقای کیفیت زندگی مردم، مانند اهدای ۸۰ میلیارد دونگ ویتنامی برای حمایت از برنامه حمایت از حذف خانههای موقت و فرسوده در سراسر کشور که توسط دولت راهاندازی شده است؛ کمک ۲.۲ میلیارد دونگ ویتنامی برای همکاری با سیستم بانکی برای کمک به مردم برخی از استانهای شمالی آسیبدیده از طوفان و سیل؛ و صرف نزدیک به ۴ میلیارد دونگ ویتنامی برای حمایت از فعالیتهای آموزشی و مراقبت از افراد در شرایط دشوار از طریق مجموعهای از فعالیتهای اجتماعی به نام «سفر من زندگی را دوست دارم» در بسیاری از مناطق سراسر کشور، همکاری کرد.

در 19 اکتبر، این بانک 10 میلیارد دونگ ویتنامی به کمیته مردمی شهر هوشی مین اهدا کرد تا از برنامههای تأمین اجتماعی در شهر هوشی مین حمایت مالی کند.

رئیس ACB از استان داک لک حمایت کرد - عکس: ACB

این بانک از طریق فعالیتهای حمایتی اجتماعی، در ایجاد ارزشهای اجتماعی پایدار تحت عنوان "S" (جامعه) در استراتژی توسعه پایدار ESG (محیط زیست - جامعه - حکومتداری) و همچنین در نقش پیشگام خود در ایجاد یک سیستم مالی پایدار و مسئولانه، مشارکت میکند. در سال 2023، این بانک 5214 میلیارد دونگ ویتنام به بودجه دولت کمک کرد.

منبع: https://tuoitre.vn/9-thang-2024-acb-tang-truong-tin-dung-cao-20241025160757694.htm

![[ویدئو] بناهای تاریخی هوئه برای استقبال از بازدیدکنندگان بازگشایی شدند](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

![گذار دونگ نای به OCOP: [بخش 2] افتتاح کانال توزیع جدید](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

نظر (0)