|

| تا زمانی که بازار فاقد گزینههای جایگزین در سیستم داراییهای رسمی باشد، هرگونه اصلاحی در بازار طلا تنها به علائم میپردازد، نه علت اصلی. |

هنگام اصلاح فرمان 24/2012/ND-CP سوالات درست را بپرسید.

طبق توضیحات بانک دولتی ویتنام، «هدف از اصلاح و تکمیل فرمان 24/2012/ND-CP، رسیدگی به مشکلات و کاستیهای ناشی از عمل و بهبود کارایی مدیریت بازار طلا است.» با این حال، این یک رویکرد فنی یک طرفه است که اغلب منجر به راهحلهای موقت مانند افزایش عرضه طلا، مداخله در قیمتها و بازرسی بازار میشود.

در واقعیت، اگرچه راهحلهای فنی ضروری هستند، اما کافی نیستند و ما را دائماً از بازار عقب نگه میدارند. سوال درست در سطح استراتژیک ملی باید این باشد: «چگونه میتوانیم چندین طبقه دارایی ایجاد کنیم که اعتماد ایجاد کنند تا مردم مجبور نباشند طلا را به عنوان تنها گزینه خود انتخاب کنند؟»

اختلاف گسترده فعلی بین قیمت طلای داخلی و بینالمللی که باعث نگرانی عمومی شده است، علت نیست، بلکه یک نشانه است که نشاندهنده اعتماد ضعیف به سایر داراییها مانند سهام، اوراق قرضه، املاک و مستغلات یا سیستم بانکی جهانی و محیط اقتصاد کلان است.

بازار دارایی در ویتنام بسیار ضعیف و قطبی است و فاقد طبقات دارایی واسطهای مانند گواهیهای طلا، طلای دیجیتال یا حسابهای پسانداز با بهره مصون از تورم است. طلا به آرامی این فقدان گزینههای جایگزین را منعکس میکند.

پیشنویس اصلاحات مربوط به فرمان 24/2012/ND-CP و پیشنهادهای وزارت امنیت عمومی ، وزارت دارایی و بانک دولتی ویتنام همگی حول محور «کنترل»، «شفافیت» یا «تثبیت» بازار میچرخند. با این حال، مسئله عمیقتری وجود دارد که نیاز به توضیح دارد: چرا مردم هنوز به طلا روی میآورند، با اینکه سیستم مالی از قبل سهام، اوراق قرضه و بانک دارد؟ دیدن پاسخ دشوار نیست: زیرا این تنها دارایی است که مردم میتوانند «ببینند»، «نگه دارند» و «در هر زمان از آن خارج شوند».

تا زمانی که بازار فاقد گزینههایی در سیستم داراییهای رسمی باشد، هرگونه اصلاحی در مورد طلا فقط به علائم میپردازد، نه علت اصلی. زمان آن رسیده است که طرز فکر متفاوتی داشته باشیم. بر این اساس، طلا نباید موضوعی باشد که باید مدیریت شود، بلکه باید دارایی مورد اعتماد باشد - ما باید اعتماد را در طبقات دارایی مشروع ایجاد کنیم.

با این فرض، سوال اصلی که باید بپرسیم این است: چگونه میتوانیم اطمینان حاصل کنیم که مردم نه تنها طلا را انتخاب میکنند، بلکه به سایر طبقات دارایی مشروع نیز اعتماد دارند؟ بخش بعدی صرفاً بر طبقه دارایی در اکوسیستم طلا تمرکز خواهد کرد. مردم لزوماً خواستار قیمت پایینتر طلا نیستند؛ آنها خواستار یک تفاوت قیمت معقول و شفاف هستند که بتوان آن را با اهداف سیاستگذاری توضیح داد.

وقتی تفاوت بین قیمت طلای SJC و قیمت طلای بینالمللی بدون هیچ توضیح روشنی از 20 تا 30 میلیون دونگ ویتنام در هر اونس فراتر میرود، این به شکافی بین سیاست و اعتماد تبدیل میشود.

ساختار عملیاتی "باتری نرخ ارز"

با توجه به اینکه سیاست پولی محدود به کنترل تورم است، دلایلی نیز وجود دارد که چرا بانک مرکزی نمیتواند ذخایر ارزی خود را برای مداخله در مواقعی که بازار طلا نوسانات قابل توجهی را تجربه میکند، اختصاص دهد.

اولاً، برای دههها، ذخایر دلار ما به طور مداوم پایین بوده است (معادل حدود ۳ ماه واردات - نزدیک به آستانه ایمنی).

ثانیاً، بازارهای طلا و ارز به جای اینکه تحت تأثیر عرضه و تقاضای واقعی باشند، «بوی» بیثباتی روانی میدهند.

سوم، کاستیها در سایر بازارهای دارایی مانند سهام و اوراق قرضه منجر به احساسات تدافعی گسترده شده است: مردم پول خود را به صورت گسترده برداشت نمیکنند، بلکه بیسروصدا پسانداز خود را به طلا و دلار آمریکا منتقل میکنند و در نتیجه فشار مداومی بر نرخ ارز و قیمت طلا ایجاد میکنند.

این واقعیت ما را به تفکر متضادی سوق میدهد: به جای استفاده از دلار آمریکا برای پشتیبانی از طلا، باید مکانیسمی ایجاد کنیم تا طلا را به یک «باتری روانی» تبدیل کنیم که بتواند در مواقعی که ارزش دلار آمریکا (VND) مورد سوءظن است، بدون صرف ارز خارجی، اعتماد را دوباره شارژ کند. وقتی «تولید برق» با دلار آمریکا امکانپذیر نیست، دولت باید از طریق طلا به عنوان یک بافر برای جذب اضطراب، اعتماد را دوباره شارژ کند. این کار را میتوان از طریق مکانیسم «باتری نرخ ارز» انجام داد (به جدول مراجعه کنید).

|

اصل عملکرد «باتری نرخ ارز» به شرح زیر است: وقتی بازار نوسانات قابل توجهی (تورم، تنش نرخ ارز) را تجربه میکند، مردم تمایل دارند به دلار آمریکا یا طلا روی آورند -> [ناامنی] -> [به یک صرافی قانونی طلا روی آورند] -> [معاملات استاندارد شده - انتظارات هدایت میشوند] -> [اعتماد «کاهش مییابد» → نرخ ارز نیازی به «پشتیبانی» ندارد] -> [احساسات تثبیت میشود] -> [اسپرد قیمت طلا کاهش مییابد].

بنابراین، ثبات نرخ ارز دیگر یک نگرانی عمده و دائمی در مدیریت بازار طلا نیست؛ در عوض، این یک نبرد برای تنظیم انتظارات است. اگر بانک دولتی ویتنام تمایلی/توانایی فروش دلار آمریکا را نداشته باشد، اضطراب را به سمت یک محیط کنترلشده هدایت میکند. «باتری نرخ ارز» تنظیمکننده «سیستم عصبی» بازار است.

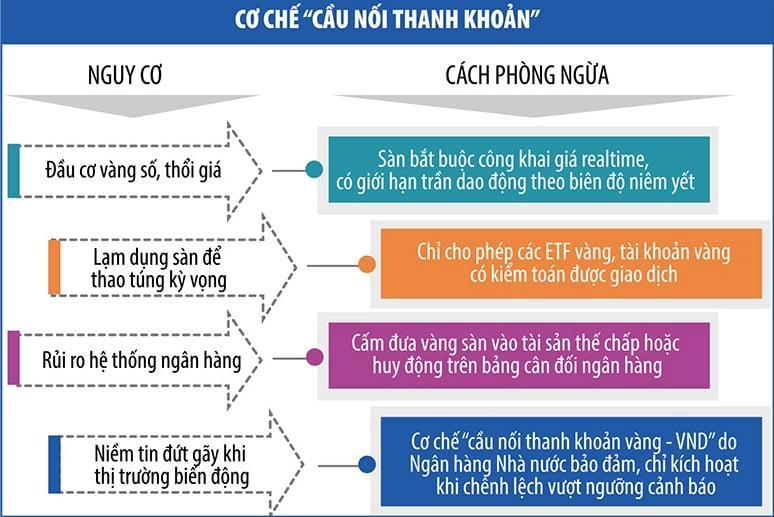

مکانیسم محافظت از "باتری نرخ ارز"

هر زمان که بازار دچار نوسان شود، بانک دولتی ویتنام میتواند مکانیزم «پل نقدینگی» را مستقر کند. این ابزار به مردم اجازه میدهد تا از طریق موسسات تحت کنترل (بانکهای تجاری، صندوقهای تثبیت طلا، موسسات تولید و تجارت طلا) بدون ایجاد اختلال در بازار فیزیکی طلا یا اعمال فشار بر نرخ ارز (به جدول مراجعه کنید)، طلا را به دانگ ویتنام (و برعکس) تبدیل کنند.

|

طلا فقط یک تکه طلا نیست، بلکه یک گره در شبکهای از داراییهای دیجیتال است.

در حالی که جهان به سمت توکنیزه کردن داراییها و استفاده از طلا به عنوان وثیقه برای استیبل کوینها یا داراییهای دیجیتال قانونی شناخته شده حرکت میکند، ما هنوز با طلای فیزیکی دست و پنجه نرم میکنیم.

پیشنهاد ایجاد یک صرافی دارایی دیجیتال در حال حاضر توسط دولت در حال بررسی است. در صورت اجرا و ادغام با طلای دیجیتال، شاهد یک سیستم طلای دیجیتال خواهیم بود که توسط طلای فیزیکی پشتیبانی میشود و توسط دولت کنترل میشود. مردم میتوانند در یک محیط دیجیتال، طلا بخرند، بفروشند، رهن کنند و منتقل کنند، اما بدون خطرات ارزهای دیجیتال فعلی؛ دولت کنترل را حفظ میکند و در عین حال یک بازار دارایی با اعتماد بالاتر از بانکها، اما انعطافپذیرتر از طلای فیزیکی ایجاد میکند.

در عصر داراییهای دیجیتال، توکنسازی طلا - تبدیل طلای فیزیکی به یک دارایی دیجیتال قابل معامله - به عنوان یک روند جهانی در حال ظهور است. با توکن XAUT تتر، توکن PAXG پکسوس و توکن PMGT دولت استرالیا، جهان شاهد موجی از «دیجیتالیسازی فلزات گرانبها» بوده است که با هدف ایجاد یک طبقه دارایی پایدار، قابل تقسیم و به راحتی قابل معامله که ریشههای فیزیکی خود را حفظ کند، انجام میشود.

به طور خاص، PAXG توسط طلای واقعی که در خزانه Brink نگهداری میشود و تحت نظارت مرجع مالی نیویورک است، پشتیبانی میشود. XAUT نیز ادعا میکند که ذخایر طلای واقعی دارد، اگرچه در مورد شفافیت آن مورد سوال قرار گرفته است. PMGT که توسط Perth Mint صادر شده است، دارای گواهینامه طلای فیزیکی در دسترس عموم است.

بسیار مهم است که این کشورها قوانین شفاف، سیستمهای حسابرسی مستقل و توانایی حل اختلافات از طریق دادگاهها را داشته باشند. اگر ما طلای دیجیتال و پلتفرمهای معاملاتی طلا را فقط به عنوان یک مسئله فناوری و بدون یک چارچوب قانونی مشخص ببینیم، آنگاه طلای دیجیتال میتواند به ابزاری برای سفتهبازی تبدیل شود که به سرعت از طریق رسانههای اجتماعی گسترش مییابد و قیمت طلای داخلی را از کنترل خارج میکند؛ هنگام تجارت در مرزها یک «راه گریز قانونی» ایجاد میکند، از نظارت مالی جلوگیری میکند؛ و اگر مردم با توکنهای طلا به عنوان سپردههای دارای بهره رفتار کنند، نقش سیستم بانکی سنتی را تضعیف میکند.

فعلاً، در طول مرحله آزمایشی و در حین اصلاح چارچوب قانونی، ممکن است نیازی به عجله برای توکنیزه کردن طلا نداشته باشیم، اما میتوانیم با توسعه ETFهای طلای داخلی (صندوقهای قابل معامله در بورس که برای ردیابی قیمت طلا یا داراییهای مرتبط با طلا طراحی شدهاند) شروع کنیم؛ یک محیط آزمایشی برای «حسابهای طلای دیجیتال» در برخی از بانکها با سیستمهای حاکمیت خوب، بیمه ریسک و حسابرسیهای مستقل ایجاد کنیم؛ و یک چارچوب قانونی برای داراییهای دیجیتال با پشتوانه داراییهای واقعی بسازیم، که با محصولاتی با ریسک سیستمی پایین شروع میشود و سپس به آزمایش با طلا ادامه میدهیم.

نتیجهگیری

چارچوب و پیشنهادات این مقاله با هدف نشان دادن این است که تفاوت قیمت طلا در خود طلا نهفته نیست، بلکه در شکاف بین داراییها، بین سیاست و باور نهفته است. اصلاحات بازار با هدف مدیریت قیمت انجام نمیشود، بلکه با هدف اصلاح ساختار بازار طلا انجام میشود. بدون یک اکوسیستم باور، مردم به تنها چیزی که میفهمند تکیه خواهند کرد: طلا. حل مشکل طلا به معنای ایجاد بستری است که در آن مردم دیگر نیازی به پرسیدن سوالات زیاد در مورد طلا نداشته باشند.

منبع: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

نظر (0)