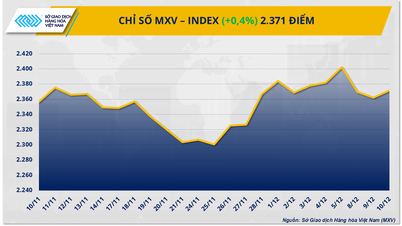

طبق گزارش بورس کالای ویتنام (MXV)، بازار جهانی کالا در هفته گذشته (۸ تا ۱۴ دسامبر ۲۰۲۵) شاهد تحولات متفاوتی بود و عرضه و تقاضا همچنان عوامل اصلی محرک آن بودند. قیمت نفت خام به دلیل فشار بیش از حد عرضه به شدت کاهش یافت، در حالی که قیمت شکر به طور قابل توجهی بهبود یافت.

قیمت نفت در بحبوحه فشارهای ناشی از عرضه بیش از حد، سقوط میکند.

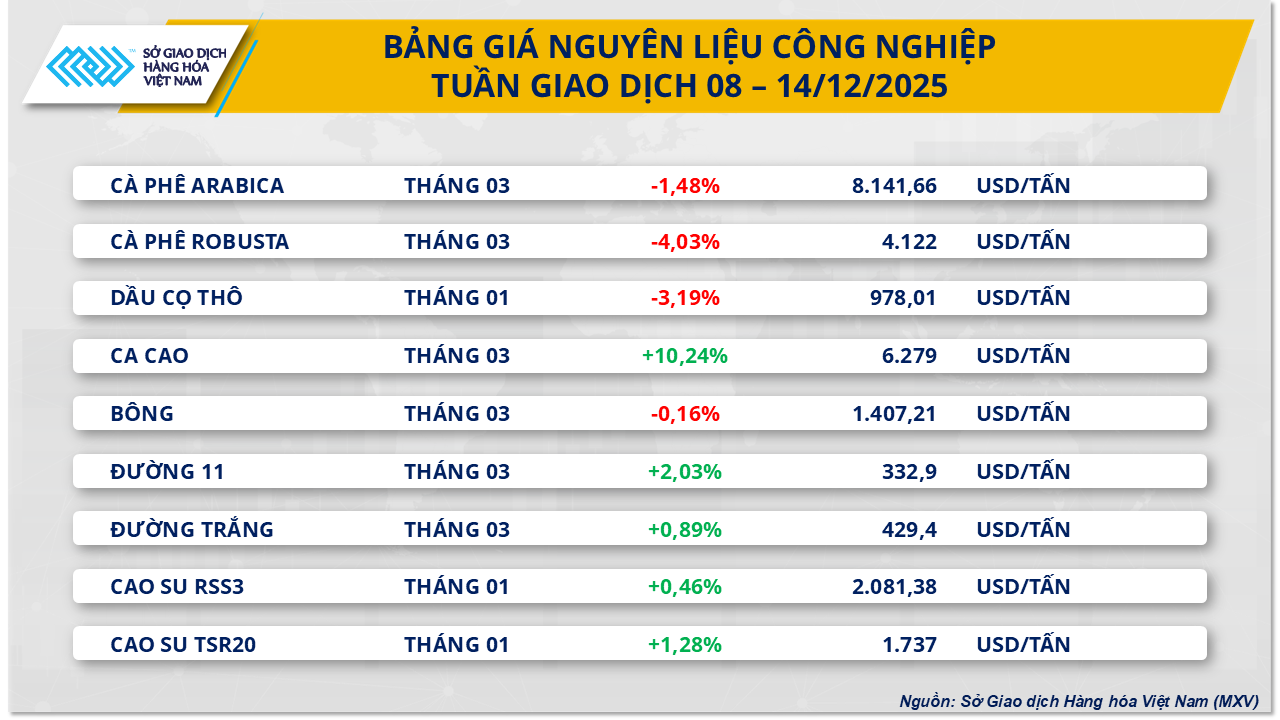

بازار انرژی در وضعیت قرمز قرار داشت زیرا قیمت نفت خام WTI در مقایسه با هفته گذشته تقریباً 4.4 درصد از ارزش خود را از دست داد و به 57.4 دلار در هر بشکه رسید. به طور مشابه، قیمت نفت خام برنت نیز بیش از 4.1 درصد کاهش یافت و به 61.1 دلار در هر بشکه رسید. دلیل اصلی شناسایی شده، نگرانیهای فزاینده در مورد عرضه بیش از حد در بازار جهانی است.

گزارشهای اصلی همگی به این عدم تعادل اشاره دارند.

گزارشهای ماه دسامبر از چندین سازمان پیشرو در حوزه انرژی، این ارزیابی را تقویت کرد:

- آژانس بینالمللی انرژی (IEA) مازاد نفت ۳.۸۴ میلیون بشکه در روز را در سال ۲۰۲۶ پیشبینی میکند که معادل تقریباً ۴ درصد از تقاضای جهانی است. IEA تأکید میکند که عرضه از خارج از اوپک پلاس، به ویژه از ایالات متحده، سریعتر از تقاضا در حال رشد است.

- سازمان کشورهای صادرکننده نفت (اوپک) استدلال میکند که اگر اوپک پلاس نظم تولید را حفظ کند، بازار میتواند تا سال ۲۰۲۶ متعادل شود. با این حال، این استدلال برای سرمایهگذاران به اندازه کافی قانعکننده نیست، زیرا این بلوک سهمیهها را افزایش داده و تنها در سه ماهه اول سال ۲۰۲۶ آنها را به طور موقت متوقف خواهد کرد.

- آژانس اطلاعات انرژی ایالات متحده (EIA) پیشبینی خود را برای تولید نفت خام ایالات متحده در سال ۲۰۲۵ به رکورد ۱۳.۶۱ میلیون بشکه در روز افزایش داده و پیشبینی میکند که تقاضا در سال ۲۰۲۶ نسبتاً ثابت بماند.

علاوه بر این، دادههای اخیر نشان میدهد که موجودی نفت خام ایالات متحده کمتر از حد انتظار کاهش یافته است، در حالی که موجودی بنزین و فرآوردههای تقطیری به شدت افزایش یافته است، که نشان میدهد تقاضای واقعی برای مصرف سوخت همچنان ضعیف است.

در آسیا، فشار نزولی بر قیمتها با رقابت شدید عرضه از سوی روسیه، ایران، ونزوئلا و خاورمیانه که عربستان سعودی را مجبور به کاهش قیمتهای رسمی فروش خود کرده، بیشتر شده است. در عین حال، تقاضا از سوی چین نشانههایی از کند شدن را نشان میدهد. طبق گفته MXV، با توجه به تصویر غالب از مازاد عرضه، قیمت نفت احتمالاً هفته آینده نیز با فشار نزولی مواجه خواهد بود.

بازار شکر در میان نگرانیهای مربوط به عرضه، بهبود مییابد.

برخلاف بخش انرژی، بخش مواد خام صنعتی، به ویژه در بازار شکر، شاهد فشار خرید بسیار زیادی بود. در پایان معاملات روز جمعه (12 دسامبر)، قیمت شکر خام با 2.03 درصد افزایش به 332.9 دلار در هر تن رسید؛ قیمت شکر سفید نیز تقریباً 1 درصد افزایش یافت و در حدود 429 دلار در هر تن معامله شد.

پارادوکس هزینه در هند

در هند، دومین تولیدکننده بزرگ شکر در جهان، صنعت شکر با مشکلات مالی جدی روبرو است، زیرا هزینههای تولید بسیار بیشتر از قیمت فروش است. هزینههای تولید کارخانهای حدود ۴۳۰ دلار در هر تن است، در حالی که قیمت شکر داخلی تنها حدود ۳۹۷ دلار در هر تن است. این وضعیت ممکن است دولت را مجبور به مداخله برای تثبیت زنجیره تأمین کند.

عوامل فنی و رقابتی ناشی از اتانول

بازار به شدت تحت تأثیر موقعیتهای فروش (شورت) رکوردشکن صندوقهای سرمایهگذاری قرار دارد که میتواند منجر به افزایش قیمتهای فنی شود. علاوه بر این، قیمت اتانول در حال حاضر ۳۳ تا ۵۵ دلار در هر تن بالاتر از قیمت شکر است. این امر کارخانههای برزیلی را تشویق میکند تا تولید اتانول را در اولویت قرار دهند و در نتیجه عرضه شکر برای صادرات را کاهش داده و سطح حمایتی محکمی از قیمت در آینده نزدیک ایجاد کنند.

منبع: https://baolamdong.vn/gia-dau-wti-giam-gan-44-do-lo-ngai-du-cung-toan-cau-410455.html

![[عکس] دو هواپیما با موفقیت در فرودگاه لانگ تان فرود آمدند و از زمین برخاستند.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

نظر (0)