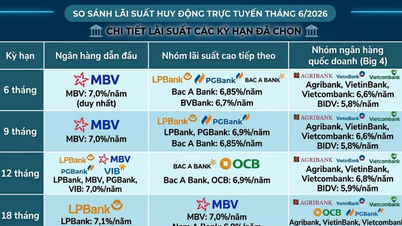

طبق تعریف، بهره ساده معمولاً بر اساس سه عامل تعیین میشود: اصل اولیه؛ نرخ بهره اعمال شده برای دوره محاسبه بهره؛ و تعداد دورههای محاسبه بهره.

برای مثال: شما 10 میلیون دانگ ویتنامی با نرخ بهره 3٪ در ماه از بانک وام میگیرید. بهرهای که باید در ماه اول بپردازید 10،000،000 * 3٪ = 300،000 دانگ ویتنامی است. در ماه بعد، بهره همچنان 300،000 دانگ ویتنامی محاسبه میشود.

بنابراین، هر ماه، بهره همیشه بر اساس مبلغ اولیه اصلی 10 میلیون دانگ ویتنام محاسبه میشود، مشروط بر اینکه وام را به موقع بازپرداخت کنید، میزان بهره تغییر نخواهد کرد.

مزایای بهره ساده

بهره ساده نه تنها به افراد و مشاغل کمک میکند تا امور مالی خود را راحتتر مدیریت کنند، بلکه باعث تحریک وامگیری و سرمایهگذاری نیز میشود و به توسعه اقتصادی ملی کمک میکند. شفافیت و ثبات بهره ساده به ایجاد یک محیط مالی قابل اعتماد کمک میکند.

برای عموم: بهره ساده، محاسبه و کنترل میزان بهرهای که باید بپردازند را برای افراد آسانتر میکند و وام گرفتن را سادهتر میسازد. این امر مردم را به وام گرفتن پول برای سرمایهگذاری و مصرف تشویق میکند.

بهره ساده، بهرهای است که بدون اضافه کردن هیچ بهره انباشته قبلی، بر روی اصل پول اولیه محاسبه میشود. (منبع: اینترنت)

برای کسبوکارها، پرداخت سود ثابت به آنها اجازه میدهد تا ریسک را کنترل کرده و برای بلندمدت برنامهریزی کنند. این امر به ویژه برای استارتآپها مهم است و آنها را قادر میسازد تا بدون نگرانی در مورد پیچیدگی سود انباشته، بر توسعه کسبوکار تمرکز کنند. علاوه بر این، سود ساده، دسترسی کسبوکارها به وام را آسانتر میکند و بودجه اضافی برای سرمایهگذاری در پروژههای جدید و گسترش عملیات آنها فراهم میکند.

ثبات نرخ بهره ساده، مردم را تشویق میکند تا به جای ولخرجی یا سرمایهگذاری در داراییهای پرخطر، پول اضافی خود را پسانداز کنند. این به نوبه خود، تقاضای مصرفکننده و فشار تورمی را کاهش میدهد.

در عین حال، ثبات نرخ بهره ساده، سرمایهگذاران را به سرمایهگذاری در داراییهای بلندمدت، پروژههای تولیدی و زیرساختها تشویق میکند. این به نوبه خود، عرضه کالاها و خدمات را افزایش میدهد. این افزایش عرضه میتواند قیمتها را کاهش دهد و به طور قابل توجهی به جلوگیری از تورم کمک کند.

فرمول ساده محاسبه بهره

بهره ساده با استفاده از فرمول زیر محاسبه میشود:

بهره ساده = A*n*r / 100

در آنجا:

الف: مبلغ اولیه پول سرمایهگذاری شده یا قرض گرفته شده.

n: تعداد دورههای محاسبه بهره، معمولاً بر حسب سال.

r (%): نرخ بهره قابل اجرا.

در اینجا یک مثال خاص آورده شده است:

شما 50 میلیون دانگ ویتنام را در یک حساب پسانداز بانکی با مدت بازپرداخت 2 ساله و نرخ بهره 6٪ در سال واریز میکنید. بر اساس فرمول محاسبه ساده بهره، داریم:

بهره ساده = ۵۰،۰۰۰،۰۰۰ * ۶ * ۲ / ۱۰۰ = ۶،۰۰۰،۰۰۰ دانگ ویتنامی.

بنابراین، پس از ۲ سال پسانداز با بهره ساده، در مجموع ۵۶ میلیون دانگ ویتنام (اصل پول به علاوه بهره، افزایش ۱۲ درصدی) دریافت خواهید کرد.

مزایا و معایب بهره ساده

در مورد مزایا:

میزان بهره پرداختی به وامها هنگام استفاده از بهره ساده بیش از حد نیست. دلیل این امر این است که بهره فقط بر اساس مبلغ اولیه اصل وام محاسبه میشود و از دورههای قبلی جمع نمیشود.

برای کسانی که وامهای کوتاهمدت میگیرند یا مبالغ کمی قرض میگیرند، بهره ساده به آنها اجازه میدهد مبلغ قابل توجهی پول پسانداز کنند.

روش محاسبه نرخ بهره ساده و قابل فهم است، برای همه مناسب است، به خصوص کسانی که تازه شروع به وام گرفتن یا سرمایه گذاری کرده اند.

به لطف شفافیت و وضوح بهره ساده، بدهیها به راحتی و به موقع پرداخت خواهند شد.

در مورد معایب:

بهره ساده هزینههای مالی را به طور دقیق منعکس نمیکند: بهره ساده فقط بهره اصل مبلغ اولیه را محاسبه میکند، بدون اینکه هیچ بهره انباشتهای به آن اضافه شود. بنابراین، در مقایسه با بهره مرکب، واقعاً منعکسکننده بهره واقعی حاصل از وام یا سرمایهگذاری نیست. این میتواند منجر به دست کم گرفتن هزینههای وامگیری و انتخابهای نادرست شود.

عدم انعطافپذیری در مواجهه با نوسانات بازار: وقتی نرخ بهره بازار کاهش مییابد، وامگیرندگان با بهره ساده نمیتوانند از نرخهای پایینتر بهرهمند شوند. برعکس، با بهره مرکب، نرخهای بهره را میتوان طوری تنظیم کرد که منعکسکننده نرخهای فعلی باشند و به وامگیرندگان کمک میکند تا هزینههای مالی خود را پسانداز و بهینه کنند.

محاسبه ناکارآمد نرخ بهره برای وامهای بلندمدت یا بزرگ: موارد متعددی نشان داده است که اعمال نرخهای بهره ساده در مقایسه با استفاده از سایر روشهای محاسبه بهره، به ویژه برای وامهای بزرگ یا بلندمدت، مزایای بهینهای ارائه نمیدهد.

کاربردهای عملی با جذابیت ساده

در عمل، بهره ساده اغلب در چند مورد خاص به شرح زیر اعمال میشود:

وامهای شخصی: در وامهای شخصی، بهره ساده برای محاسبه سریع و آسان نرخ بهره اعمال میشود. این امر پیگیری و مدیریت میزان بهره قابل پرداخت را برای هر دو طرف آسان میکند. علاوه بر این، با بهرهگیری از بهره ساده، هزینههای وامگیری به حداقل میرسد.

وام کوتاه مدت: بهره ساده برای وام های کوتاه مدت نیز استفاده می شود، مانند وام های نقدی برای خرید یا مصرف. این وام ها نیاز به بازپرداخت سریع دارند، بنابراین اعمال بهره ساده فرآیند محاسبه بهره را ساده می کند و در مقایسه با بهره مرکب، بازده پایدارتری را ارائه می دهد.

منبع: https://vtcnews.vn/lai-don-la-gi-ar913036.html

![[عکس] استقبال از دبیرکل و رئیس جمهور تو لام و همسرش در سفر رسمی آنها به فیلیپین](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

نظر (0)