نقش اساسی افزایش سرمایه اولیه

طبق مفاد فرمان ۱۴۱، تا ۳۱ دسامبر ۲۰۱۰، بانکهای تجاری باید سرمایه قانونی ۳۰۰۰ میلیارد دانگ دانگ را تضمین کنند و سپس این مهلت تا ۳۱ دسامبر ۲۰۱۱ تمدید شود. بنابراین، سال ۲۰۱۱ همچنین زمانی است که بانکها برای افزایش سرمایه به منظور برآورده کردن مقررات ۳۰۰۰ میلیارد دانگ دانگ در سرمایه مجاز مانند SGB، KLB، VBB، NCB، OCB ، NAB... با یکدیگر رقابت میکنند.

طبق دادههای منتشر شده توسط بانک دولتی ویتنام (SBV)، 10 سال پیش، در سال 2014، سرمایه مجاز گروه بانکهای تجاری دولتی 30٪ از کل سیستم و گروه بانکهای تجاری خصوصی 44٪ بود. با این حال، تا پایان ژوئن 2024، نسبت سرمایه مجاز این دو گروه به ترتیب 21٪ و 55٪ بود که نشان دهنده رشد چشمگیر در رقابت افزایش سرمایه گروه بانکهای تجاری خصوصی است. به طور خاص، سرمایه مجاز گروه بانکهای تجاری دولتی تا 31 دسامبر 2024، 228229 میلیارد دونگ ویتنام بود که تنها 94023 میلیارد دونگ ویتنام افزایش یافته است که معادل 41٪ افزایش در مقایسه با پایان سال 2014 است. در همین حال، سرمایه مجاز گروه بانکهای تجاری خصوصی به 587850 میلیارد دونگ ویتنام رسید که افزایش 587850 میلیارد دونگ ویتنامی را نشان میدهد که معادل 67٪ افزایش است.

گروه بانکهای تجاری خصوصی این فرصت را دارد که به ویژه در دوره 2017-2018، زمانی که بانکها برای ورود به بورس اوراق بهادار عجله دارند، در سرمایه اولیه خود پیشرفت چشمگیری داشته باشد و فرصتهایی را برای افزایش سرمایه و همچنین یافتن سهامداران استراتژیک بالقوه با بهرهگیری از فرصتهای بسیج سرمایه داخلی و خارجی فراهم کند.

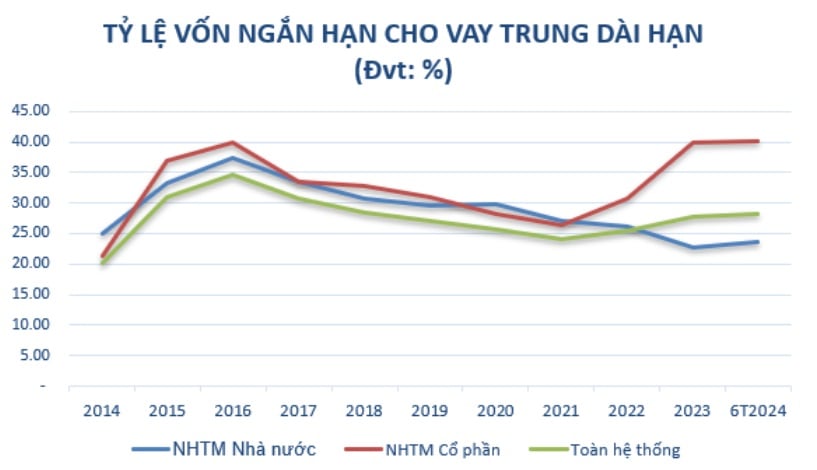

علاوه بر تضمین مقررات آژانس مدیریت، افزایش سرمایه اولیه یک پیشنیاز است و به بانکها کمک میکند تا منابع سرمایه میانمدت و بلندمدت را برای گسترش عملیات تجاری افزایش دهند، زمانی که نسبت استفاده از سرمایه کوتاهمدت برای وامهای میانمدت و بلندمدت به تدریج طبق نقشه راه مندرج در بخشنامه شماره 08/2020/TT-NHNN مورخ 14 آگوست 2020 بانک دولتی ویتنام که بخشنامه شماره 22/2019/TT-NHNN را اصلاح و تکمیل میکند و محدودیتها و نسبتهای ایمنی در عملیات بانکها و شعب بانکهای خارجی را تعیین میکند، سختگیرانهتر میشود.

منبع: گردآوری شده از بانک دولتی

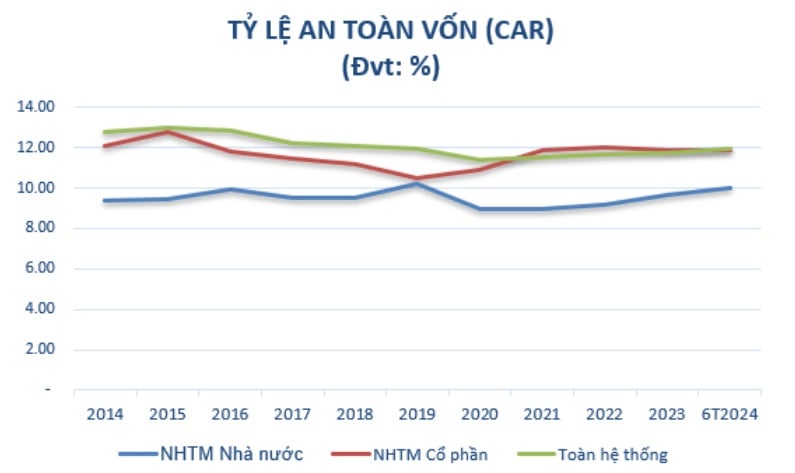

در عین حال، افزایش سرمایه برای تضمین نسبت کفایت سرمایه (CAR) طبق مقررات مراجع ذیصلاح، با هدف رعایت استانداردهای بینالمللی و افزایش مستمر سود سالانه است. افزایش سرمایه همچنین وظیفهای است که طبق پروژه بازسازی سیستم مؤسسات اعتباری مرتبط با تسویه بدهیهای معوق در دوره 2021-2025 در تصمیم شماره 689/QD-TTg مورخ 8 ژوئن 2022 نخست وزیر ، باید اجرا شود. یکی از اهداف مهم این است که تا سال 2023، نسبت کفایت سرمایه بانکهای تجاری حداقل به 10 تا 11 درصد و تا سال 2025، حداقل به 11 تا 12 درصد برسد.

پس از 10 سال، نرخ رشد بالای سرمایه مجاز منجر به این شده است که نسبت کفایت سرمایه گروه بانکهای تجاری خصوصی بسیار بالاتر از گروه بانکهای تجاری دولتی باشد. به طور خاص، در سال 2014، حداقل نسبت کفایت سرمایه گروه بانکهای تجاری دولتی 9.4٪ و گروه بانکهای تجاری خصوصی 12.07٪ بود. تا ژوئن 2024، نسبت کفایت سرمایه گروه بانکهای تجاری سهامی (11.86٪) نیز بالاتر از گروه بانکهای تجاری دولتی (9.99٪) بود که طبق بخشنامه 41/2016/TT-NHNN اعمال شده است.

(*) از سال 2020، نسبت CAR طبق بانکهایی که بخشنامه 41/2016/TT-NHNN را اعمال میکنند، محاسبه میشود. منبع: گردآوری شده از SBV

بنابراین، میتوان مشاهده کرد که افزایش سرمایه اولیه نقش مهمی در تضمین ثبات و توسعه پایدار بانکها ایفا میکند. این امر نه تنها به بانکها کمک میکند تا الزامات قانونی و نظارتی نهاد مدیریت را برآورده کنند، بلکه افزایش سرمایه اولیه، توانایی انجام کسبوکار را نیز گسترش میدهد، ظرفیت مالی را بهبود میبخشد و رقابتپذیری بانکها را در بازار تقویت میکند.

در حال حاضر، بانکها، به ویژه بانکهای کوچک و متوسط، همواره به طور فعال به دنبال راهحلهای مناسب از جمله روشهای انعطافپذیر افزایش سرمایه، بهبود بهرهوری عملیاتی و رعایت مقررات قانونی جدید برای حفظ توسعه پایدار در شرایط فعلی بازار هستند.

افزایش سرمایه اولیه از طریق سود سهام در حال تبدیل شدن به یک روند است.

راههای زیادی برای افزایش سرمایه اولیه بانکها وجود دارد، مانند: انتشار سهام جدید، اوراق قرضه قابل تبدیل و همکاری با سرمایهگذاران استراتژیک. با این حال، بسته به وضعیت مالی، جهتگیری استراتژیک، خواستههای سهامداران و وضعیت اقتصادی در هر مقطع زمانی، بانک در مورد روش افزایش سرمایه تصمیم میگیرد.

در شرایطی که بازار سهام فعلی واقعاً پویا نیست، انتشار سهام جدید با مشکلات زیادی در جذب سهامداران برای خرید سهام مواجه است. علاوه بر این، بانکها باید تأثیر انتشار سهام جدید بر نسبت مالکیت فعلی سهامداران را نیز در نظر بگیرند و از مقررات سازمان مدیریت پیروی کنند.

بنابراین، انتشار سهام برای پرداخت سود سهام - روشی برای افزایش سرمایه بدون نیاز به بسیج وجوه اضافی از خارج - به تدریج در بانکها، به ویژه پس از همهگیری کووید-۱۹، در حال تبدیل شدن به یک روند است. بانکها میتوانند از سود سهام انباشته شده برای انتشار سهام به سهامداران فعلی استفاده کنند. این یک راه حل معقول است زمانی که بانکها میخواهند اجماع سهامداران را حفظ کنند و نمیخواهند مالکیت را با سرمایهگذاران جدید به اشتراک بگذارند.

در طول دوره بهبودی پس از کووید-۱۹ (۲۰۲۱-۲۰۲۲)، بانک دولتی ویتنام (SBV) بانکها را تشویق کرد که سود سهام نقدی پرداخت نکنند تا منابع خود را برای کاهش نرخ وامدهی ذخیره کنند. بنابراین، اکثر بانکها مجبور شدند به پرداخت سود سهام به صورت سهام روی آورند. تا سال ۲۰۲۳، علاوه بر نرخ سود سهام، بانکها سود سهام نقدی اضافی را با نرخ مشخصی پرداخت خواهند کرد. این امر نه تنها به این دلیل است که SBV دیگر سیاست سود سهام نقدی خود را سختگیرانهتر نمیکند، بلکه برای جلب رضایت گروهی از سهامداران است که دیگر علاقهای به دریافت سود سهام ندارند، زیرا بازار سهام اخیراً چندان مثبت نبوده است.

در گروه بانکهای تجاری دولتی، از پایان سال ۲۰۲۳، بانک دولتی به این گروه اجازه داده است تا سرمایه اولیه خود را افزایش دهند تا نسبت کفایت سرمایه را تضمین کرده و فضای وامدهی را تقویت کنند. ویتکامبانک ۲.۱۷ میلیارد سهم اضافی را برای سهامداران فعلی منتشر کرد تا سود سهام را با نرخ ۳۸.۷۹٪ پرداخت کند. پس از تکمیل، سرمایه اولیه بانک از ۵۵,۸۹۱ میلیارد دونگ ویتنامی به بیش از ۷۷,۵۷۱ میلیارد دونگ ویتنامی افزایش خواهد یافت. همچنین به ویتکامبانک اجازه داده شد تا از سود باقیمانده در سال ۲۰۲۲، حدود ۱۱,۶۴۸ میلیارد دونگ ویتنامی، برای پرداخت سود سهام استفاده کند و سرمایه اولیه خود را از ۵۳۷۰۰ میلیارد دونگ ویتنامی به بیش از ۶۵۳۰۰ میلیارد دونگ ویتنامی افزایش دهد.

برای مثال، پانزدهمین مجلس ملی تصویب کرد که سرمایه اولیه بانک کشاورزی برای دوره ۲۰۲۱-۲۰۳۰ به حداکثر ۱۷۱۰۰ میلیارد دونگ ویتنام افزایش یابد. در صورت افزایش سرمایه اولیه، بانک کشاورزی سرمایه اولیه خود را به بیش از ۵۱۵۰۰ میلیارد دونگ ویتنام افزایش خواهد داد.

بانکهای خصوصی نیز از ابتدای سال ۲۰۲۴ به طور مداوم توسط بانک دولتی برای افزایش سرمایه اولیه و تکمیل مراحل تغییر مجوز تأیید شدهاند.

در پایان ژوئیه ۲۰۲۴، بانک دولتی ویتنام به OCB اجازه داد تا سرمایه اولیه خود را از طریق انتشار سهام برای پرداخت سود سهام به سهامداران فعلی با نرخ ۲۰٪ و حداکثر ۴۱۰۹ میلیارد دونگ ویتنام افزایش دهد. پس از انتشار موفقیتآمیز، سرمایه اولیه بانک از ۲۰۵۴۸ میلیارد دونگ ویتنام به ۲۴۶۵۸ میلیارد دونگ ویتنام افزایش خواهد یافت.

پیش از این، NAB همچنین تصویب کرده بود که سرمایه اولیه خود را از 10580 میلیارد وند به 13725 میلیارد وند افزایش دهد که این افزایش از طریق پرداخت سود سهام با نرخ 25 درصد و انتشار 50 میلیون سهم ESOP با قیمت 10000 وند به ازای هر سهم انجام میشود.

در همین حال، ویتبانک قصد دارد تقریباً از ۱۴۴۵ میلیارد وند برای پرداخت سود سهام و حفظ ۱۴۸ میلیارد وند استفاده کند. به طور خاص، ویتبانک همچنان به اجرای طرح افزایش سرمایه از طریق عرضه سهام به سهامداران فعلی (که در ژوئیه ۲۰۲۳ توسط بانک ایالتی تصویب شد) با افزایش کلی ۱۰۰۳ میلیارد وند ادامه میدهد و سرمایه اولیه را از ۴۷۷۷ میلیارد وند به ۵۷۸۰ میلیارد وند افزایش میدهد. تا به امروز، بانک عرضه بیش از ۱۰۰.۳ میلیون سهم را تکمیل کرده و در حال انجام مراحل درخواست از بانک ایالتی برای تأیید اصلاحات مجوز است که انتظار میرود در سه ماهه سوم ۲۰۲۴ تکمیل شود.

ویتبانک همچنین قصد دارد نزدیک به ۱۴۴.۵ میلیون سهم برای پرداخت سود سهام به سهامداران فعلی منتشر کند، معادل نرخ ۲۵٪، که انتظار میرود در سهماهه سوم و چهارم سال ۲۰۲۴ اجرا شود. ارزش اسمی کل انتشار تقریباً ۱۴۴۵ میلیارد دونگ ویتنامی است. اگر مراحل اصلاح مجوز سرمایه مجاز تکمیل شود و سهام با موفقیت برای پرداخت سود سهام منتشر شوند، سرمایه مجاز ویتبانک به تقریباً ۷۲۲۵ میلیارد دونگ ویتنامی افزایش خواهد یافت.

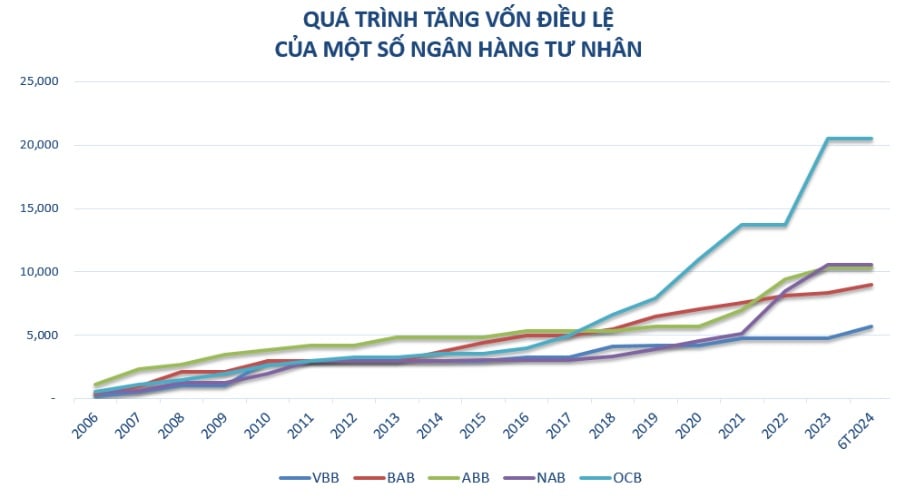

در سالهای اخیر، بانکهای کوچک و متوسط، گروهی از بانکها هستند که به طور فعال و مداوم سرمایه اولیه خود را افزایش دادهاند، مانند Vietbank، OCB، NamABank... همراه با برنامه رشد سالانه کسب و کار، افزایش سرمایه اولیه برای کمک به بانکها در بهبود ظرفیت مالی خود ضروری است، مانند: افزایش مقیاس، افزایش رقابتپذیری و تحقق برنامه گسترش شبکه تراکنش؛ ادامه سرمایهگذاری در سیستمهای فناوری برای خدمت به نوسازی بانک، حمایت از توسعه محصولات جدید و بهبود تجربه خدمات مشتری.

به ویژه در دوره فعلی، سرمایه مجاز به عنوان یک "ضربه گیر" ذخیره نیز در نظر گرفته میشود و منابعی را برای بانکها فراهم میکند تا برای پاسخگویی به چالشها در یک محیط اقتصادی ناپایدار آماده باشند؛ شرایط مطلوبتری را برای بانکها ایجاد میکند تا فعالیتهای اعتباری را ارتقا دهند و از سرمایه برای اقتصاد مطابق با جهتگیری دولت حمایت کنند.

نکته قابل توجه این است که قانون جدید موسسات اعتباری (CI) که از اول ژوئیه 2024 لازم الاجرا خواهد شد، به طور قابل توجهی بر افزایش سرمایه مجاز بانکها تأثیر خواهد گذاشت. قانون جدید الزامات و مقرراتی را در مورد حداقل سرمایه، مدیریت ریسک و موسسات اعتباری تعیین میکند که هم فرصتها و هم چالشهایی را ایجاد میکند. بانکها باید این مقررات را رعایت کنند تا اطمینان حاصل شود که عملیات آنها مطابق با قانون است، ضمن اینکه کیفیت مدیریت و ظرفیت مالی را بهبود میبخشند.

منبع: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

نظر (0)