موجی از ادغام گسترده صنعتی، تولیدکنندگان نیمههادی ژاپنی را که در مجموع ۵۰ درصد از بازار جهانی را کنترل میکنند، مجبور به اتخاذ موضعی محتاطانه کرده است.

بسیاری از شرکتهای ژاپنی حلقههای مهمی در زنجیره تأمین تراشه را اشغال کردهاند و به «طعمههای لذیذ» شرکتهای خارجی تبدیل شدهاند. در مواجهه با خطر فعلی، شرکت دولتی JIC (شرکت سرمایهگذاری ژاپن) به دنبال «متحد کردن» همه چیز زیر یک سقف است تا بازسازی صنعت نیمههادی ملی را ارتقا دهد.

برای کسب مزیت در موج پیش رو و حفظ رقابت، JSR، یکی از تولیدکنندگان بزرگ مواد تراشهسازی که در فهرست بورس توکیو قرار دارد، در ماه ژوئن اعلام کرد که پیشنهاد خرید (TOB) از JIC را خواهد پذیرفت.

شوگو ایکئوچی، مدیرعامل JIC Capital، گفت: «بخش تراشهسازی ژاپن تمرکز بالایی ندارد، بنابراین شرکتها به بهرهوری سرمایهگذاری مورد انتظار خود دست نمییابند.» تولیدکنندگان ژاپنی به دلیل اندازه نسبتاً کوچک خود، نسبت به همتایان خود در ایالات متحده و اروپا، هزینه کمتری برای تحقیق و توسعه (R&D) صرف میکنند.

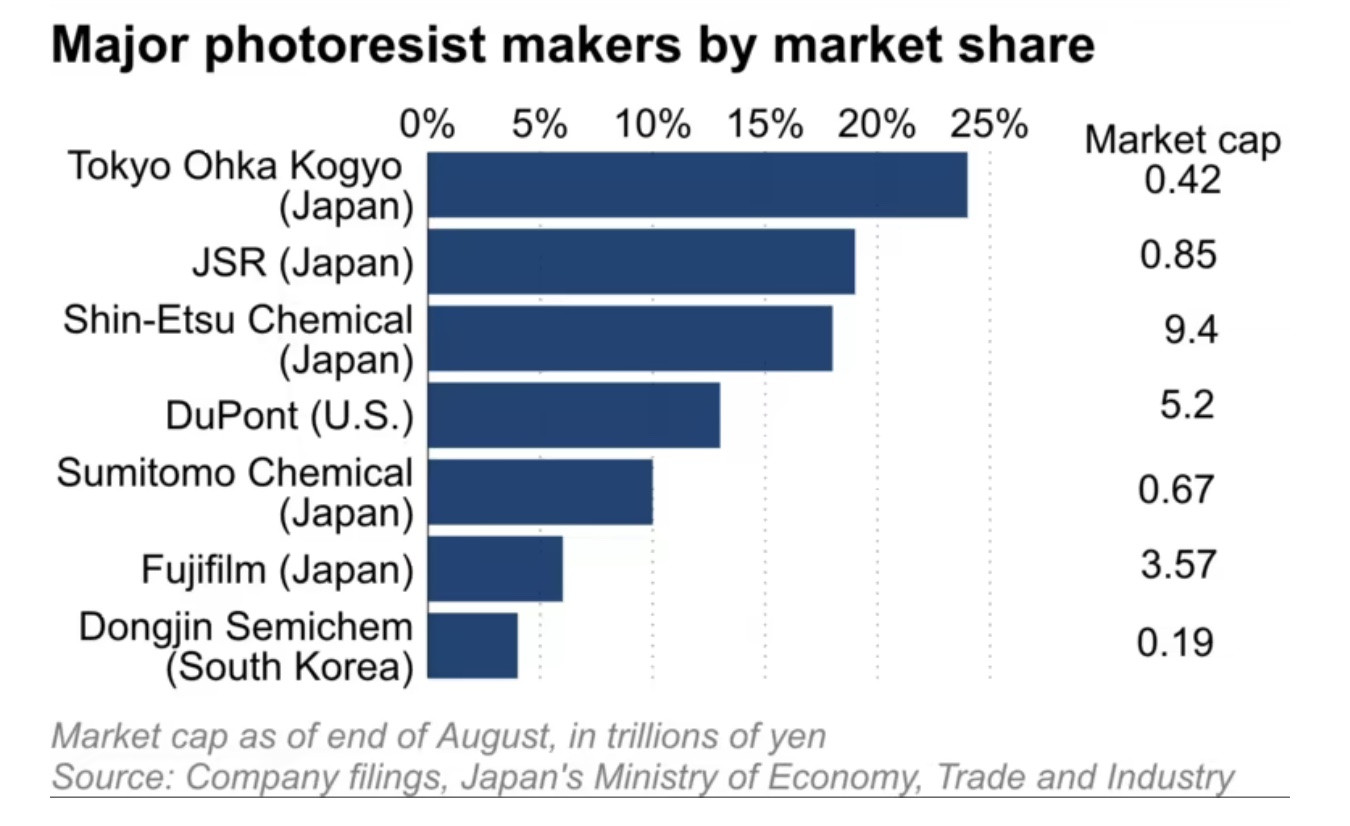

شرکت JSR حدود ۲۰٪ از بازار جهانی فوتورزیستها، مادهای که در ساخت تراشههای جانبی استفاده میشود، را در اختیار دارد، اما تا پایان ماه اوت تنها ۸۵۰ میلیارد ین (۵.۷۵ میلیارد دلار) ارزشگذاری شده بود، که یک پنجم ارزش شرکت آمریکایی دوپونت با ۱۰٪ از بازار اپتیک جهان است. ارزش شرکت توکیو اوکا کوگیو، بزرگترین سازنده طیفسنجهای جهان، حتی کمتر و ۴۲۰ میلیارد ین است.

به همین ترتیب، شرکتهای کانتو دنکا کوگیو و رزوناک هولدینگز روی هم رفته بیش از ۵۰٪ از بازار جهانی گاز اچینگ را که برای تمیز کردن مواد خارجی از ویفرهای سیلیکونی استفاده میشود، در اختیار دارند. اما ارزش بازار ترکیبی آنها تنها یک بیستم ارزش بازار شرکت مرک آلمان است که حدود ۲۰٪ از بازار را کنترل میکند.

بسیاری از تولیدکنندگان مواد تراشه ژاپنی نسبت قیمت به ارزش دفتری کمتر از ۱ دارند، مانند Sumitomo Chemical با PBR برابر با ۰.۶، Resonac با ۰.۸ و Kanto Denka با ۰.۹ (تا پایان ژوئن)، که آنها را به اهداف جذابی برای سرمایهگذاران بزرگی تبدیل میکند که قصد تصاحب دارند.

بازی «هزاران» پول

دلیل اینکه تولیدکنندگان کوچک ژاپنی میتوانند چنین سهم بزرگی از بازار را در اختیار داشته باشند، نظم و انضباط در پایبندی به برنامههای تحقیق و توسعه (R&D) و بهکارگیری آنهاست که برای کشف ترکیب بهینه به زمان زیادی نیاز دارند.

آکیرا مینامیکاوا از شرکت تحقیقاتی Omdia مستقر در بریتانیا گفت: «شرکتهای ژاپنی در اتخاذ و پایبندی به برنامههای تحقیق و توسعه زمانبر بسیار خوب هستند و بنابراین مزیت رقابتی خود را نسبت به شرکتهای خارجی حفظ کردهاند.»

در همین حال، دلیل اینکه رقابتپذیری شرکتهای «کوچک اما قدرتمند» به طور فزایندهای در حال تضعیف است، فقدان صرفهجویی به مقیاس بر اساس ماهیت بزرگ صنعت نیمههادی است که بسیار سرمایهبر است.

شرکتهای ژاپنی مانند NEC و هیتاچی در دهه ۱۹۸۰ بر صنعت نیمههادی جهانی تسلط داشتند. آنها در اوج خود در سال ۱۹۸۸، قبل از اینکه توسط کره جنوبی و سایر رقبا از آنها پیشی بگیرند، روی هم رفته ۵۰٪ از سهم بازار جهانی را در اختیار داشتند. طبق گفته Omdia، سال گذشته، سهم ترکیبی آنها از بازار جهانی تراشه تنها ۹٪ بود.

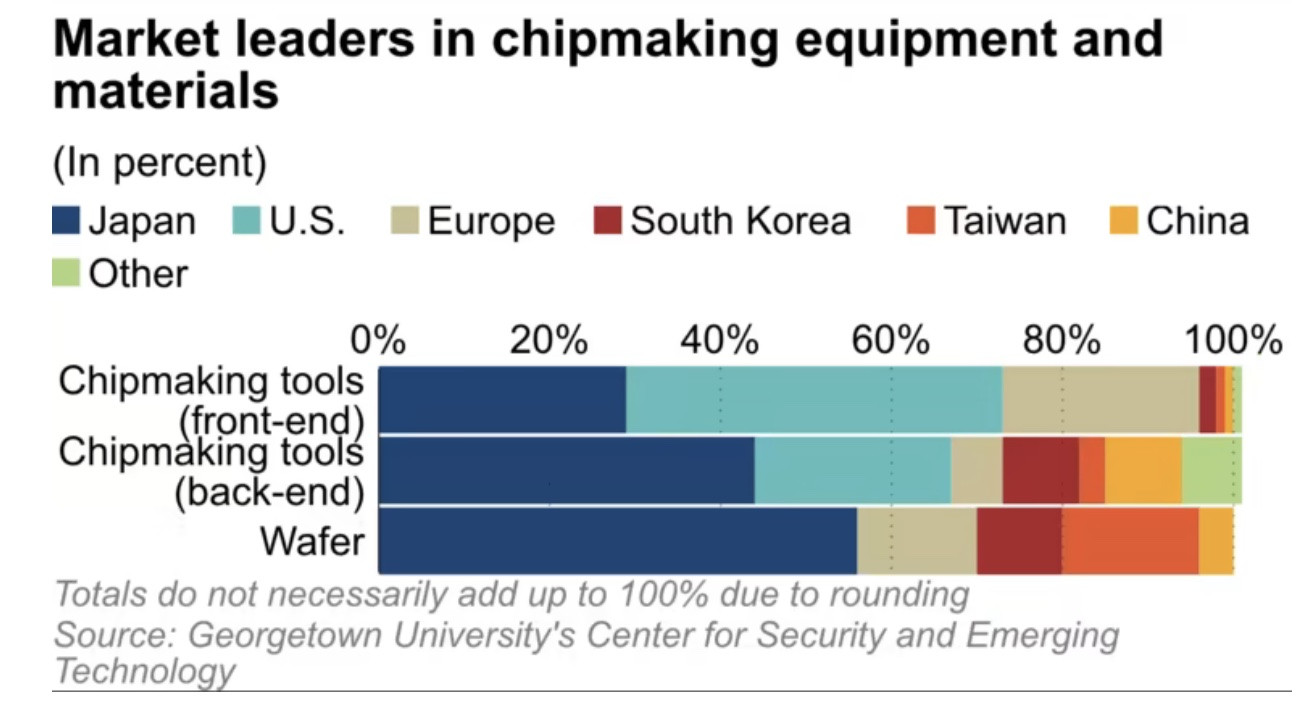

در همین حال، مواد مورد نیاز برای ساخت تراشه در چارچوب تشدید درگیری ایالات متحده و چین، اهمیت فزایندهای پیدا میکنند. طبق گزارش مرکز امنیت و فناوریهای نوظهور در دانشگاه جورج تاون (ایالات متحده)، شرکتهای ژاپنی 30 تا 60 درصد از سهم بازار این مواد تولیدی را در اختیار دارند. دادههای Omdia نشان میدهد که ژاپن 48 درصد و پس از آن تایوان با 17 درصد و کره جنوبی با 13 درصد قرار دارند.

کارشناسان میگویند با حرکت رقابت بازار به سمت ادغام، تولیدکنندگان مواد تراشه ژاپنی اگر میخواهند در این عرصه باقی بمانند، باید از محدوده امن خود فراتر روند.

(به نقل از نیکی آسیا)

منبع

![[عکس] نخست وزیر فام مین چین در پنجمین مراسم اهدای جوایز مطبوعات ملی در زمینه پیشگیری و مبارزه با فساد، اسراف و منفی گرایی شرکت کرد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

![[عکس] دانانگ: آب به تدریج در حال فروکش کردن است، مقامات محلی از پاکسازی سوءاستفاده میکنند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

نظر (0)