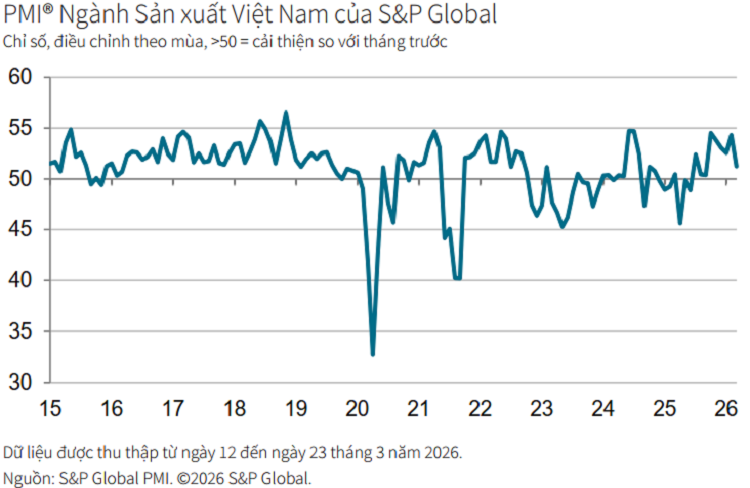

در اول آوریل، S&P Global اعلام کرد که شاخص مدیران خرید بخش تولید ویتنام (PMI) برای مارس 2026 به 51.2 واحد رسیده است که نسبت به 54.3 واحد ماه قبل کاهش قابل توجهی داشته است. اگرچه هنوز بالاتر از آستانه 50 واحد است - که نشان دهنده گسترش مداوم در فعالیت های تولیدی است - این نشان دهنده کمترین بهبود از سپتامبر 2025 است و به دوره رشد قوی پایان می دهد.

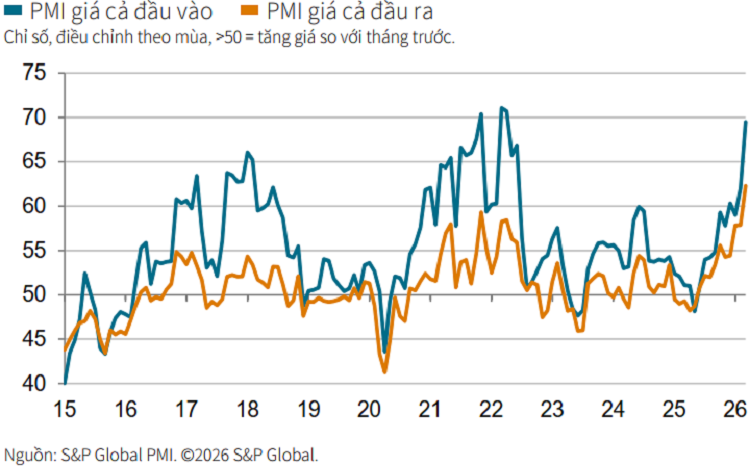

قابل توجهترین تحول، فشار فزاینده بر هزینههای ورودی است. تقریباً نیمی از کسبوکارهای مورد بررسی، افزایش شدید هزینهها را در ماه مارس گزارش کردند که بالاترین نرخ از آوریل 2022 تاکنون است. این امر در درجه اول به دلیل افزایش قیمت جهانی نفت در بحبوحه تنشها در خاورمیانه بود که منجر به افزایش هزینههای سوخت، حمل و نقل و لجستیک شد.

در نتیجه، قیمتهای خروجی مجبور به افزایش شدهاند، با سریعترین نرخ از آوریل ۲۰۱۱، و در میان بالاترین نرخها از زمان شروع بررسی. این نشان میدهد که فشارهای هزینه تورمی در کل زنجیره تولید در حال گسترش است.

فشارهای قیمتی به سرعت بر تقاضا تأثیر میگذارند. سفارشهای جدید همچنان در حال افزایش هستند، اما با کمترین سرعت از سپتامبر سال گذشته. بخشی از تقاضا ناشی از خرید زودهنگام مشتریان برای جلوگیری از افزایش بیشتر قیمتها در آینده است.

برعکس، تقاضای بینالمللی به طور قابل توجهی تضعیف شده است، زیرا سفارشات صادراتی جدید پس از یک دوره ثبات، روند معکوس یافته و کاهش یافتهاند. این نشان دهنده افزایش خطرات خارجی، در بحبوحه اقتصاد جهانی است که تحت تأثیر تورم و بیثباتی ژئوپلیتیکی قرار دارد.

تولید کارخانهای برای یازدهمین ماه متوالی به افزایش خود ادامه داد، اما با کمترین سرعت در همین دوره. با توجه به کاهش اعتماد تجاری به پایینترین سطح خود در شش ماه گذشته، به دلیل نگرانیها در مورد نوسانات قیمت و عرضه مواد اولیه، کسب و کارها محتاطتر شدند.

زنجیره تأمین نیز تحت فشار قابل توجهی قرار دارد. زمان تحویل تأمینکنندگان به شدت افزایش یافته است، طولانیترین زمان در چهار سال گذشته، که دلیل اصلی آن افزایش هزینههای حمل و نقل است. در واکنش به این موضوع، کسبوکارها در حال کاهش خرید نهادهها هستند و به هشت ماه کاهش هزینهها پایان میدهند.

بازار کار در بخش تولید نشانههای منفی را نشان میدهد، زیرا اشتغال برای اولین بار در شش ماه گذشته کاهش یافته است. کسبوکارها برای استخدام جایگزین با مشکل مواجه هستند و با کاهش رشد سفارشها، استفاده از کارگران فصلی را محدود کردهاند. در نتیجه، حجم کارهای معوقه دوباره در حال افزایش است.

برای انجام سفارشات، بسیاری از کسبوکارها مجبور به استفاده از موجودی کالاهای نهایی شدهاند که باعث کاهش قابل توجه سطح موجودی شده است و نشاندهنده فرسایش «منطقه حائل» تولید است.

اندرو هارکر، مدیر اقتصادی در S&P Global Market Intelligence، خاطرنشان کرد که شاخص مدیران خرید ماه مارس به وضوح تأثیر اولیه تنشهای خاورمیانه بر بخش تولید ویتنام را منعکس میکند. با اتکای زیاد به انرژی وارداتی، مشاغل داخلی مستقیماً تحت تأثیر قیمت نفت و هزینههای حمل و نقل قرار میگیرند.

به گفته وی، نرخ افزایش هزینههای ورودی و قیمت فروش در حال حاضر در بالاترین سطح خود در نزدیک به ۱۵ سال گذشته است که نشان دهنده فشار قابل توجه و فوری است. اگرچه تولید و سفارشات هنوز در حال افزایش است، اما بخشی از این انگیزه از عوامل کوتاه مدت مانند ثبت زودهنگام سفارش توسط مشتریان ناشی میشود.

با توجه به این شرایط، چشمانداز کوتاهمدت برای بخش تولید کمتر مثبت ارزیابی میشود، مگر اینکه تنشهای ژئوپلیتیکی به زودی کاهش یابد و مسیرهای حمل و نقل استراتژیک بازگشایی شوند. این امر همچنین نیاز فوری به افزایش تابآوری زنجیره تأمین، تنوعبخشی به منابع تأمین و کنترل ریسکهای هزینه را برجسته میکند.

منبع: https://daibieunhandan.vn/pmi-thang-3-giam-diem-ap-luc-chi-phi-lan-rong-10411928.html

![[عکس] استقبال از دبیرکل و رئیس جمهور تو لام و همسرش در سفر رسمی آنها به فیلیپین](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

نظر (0)