چشمانداز بازار سهام هفته هشتم تا سیزدهم آوریل: ریسکهای کوتاهمدت تمایل به افزایش دارند

بازار اکنون بیشتر به سمت سفتهبازیهای کوتاهمدت تمایل دارد، که برای موقعیتهایی مناسب است که با قیمتهای بالا فروخته و با قیمتهای پایین بازخرید شدهاند. موقعیتهای خرید جدید باید با دقت بیشتری ارزیابی و انتخاب شوند.

هفته اول آوریل برای بازار سهام چندان مثبت نبود، شاخص VN درست پس از نزدیک شدن به منطقه مقاومت قوی در حدود ۱۲۹۰ تا ۱۳۰۰ واحد، با افزایش فشار فروش مواجه شد و روند نزولی گرفت. به نظر میرسید جریان نقدی در سهام، زمانی که هیچ گروه صنعتی پیشرو خاصی وجود نداشت، گزینشی عمل میکرد.

نقطه روشن، سهام املاک و مستغلات و نفت و گاز بود. در همین حال، اصلاح در گروه بانکی و سایر سهام اصلی مانند HPG و FPT قوی بود.

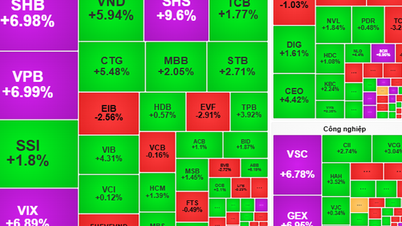

به طور خاص، گروه بانکی به بزرگترین عامل فشار تبدیل شد که باعث کاهش واحدی شاخص VN در طول هفته شد. این گروه از نظر تأثیر منفی بر شاخص، شامل CTG، BID، MBB و TCB، 4 جایگاه برتر را به خود اختصاص داد و در مجموع 10.3 واحد از شاخص VN را کاهش داد. علاوه بر این، در 10 رتبه برتر، کدهای بانکی دیگری مانند ACB ، VIB و STB نیز وجود داشتند. در جهت صعودی، HVN و NVL به ترتیب با افزایش 15.2٪ و 6٪، گروهی را که تأثیر مثبتی بر شاخص VN داشتند، رهبری کردند.

در پایان هفته، شاخص VN با ۲.۲۳ درصد کاهش نسبت به هفته قبل به ۱۲۵۵.۱۱ واحد رسید و به بالاترین منطقه قیمتی در سال ۲۰۲۳، معادل ۱۲۴۵ واحد - ۱۲۵۵ واحد - بازگشت. شاخص VN هنوز در حال عبور از مناطق مقاومتی مهم میانمدت و بلندمدت مانند ۱۲۰۰ واحد و ۱۲۵۰ واحد است.

در طول هفته، نقدینگی در HoSE به 127,065 میلیارد وند رسید که نسبت به هفته قبل 12.4 درصد افزایش یافته است. سرمایهگذاران خارجی همچنان به فروش خالص با ارزش 2,182 میلیارد وند ادامه دادند. در مقایسه با هفتههای گذشته، این هفته سرمایهگذاران خارجی با خرید خالص دوباره در 2 جلسه آخر هفته، هرچند با ارزش کم، کمتر منفی بودند. فروشندگان خالص برتر هفته VHM (654 میلیارد وند)، MSN (526 میلیارد وند) و SSI (491 میلیارد وند) بودند. در همین حال، خریداران خالص پیشرو MWG با ارزش 391 میلیارد وند و NVL (201 میلیارد وند) بودند.

به گفته آقای فان تان نهات، رئیس گروه تحلیل شرکت اوراق بهادار SHS، برخی دلایل هفته گذشته بر بازار تأثیر منفی گذاشتند، مانند (1) افزایش شدید نرخ ارز. (2) بازده اوراق قرضه دولتی افزایش یافته و در حال فرار از روند نزولی است که از اکتبر 2022 تاکنون ادامه داشته است. اوراق قرضه 10 ساله ویتنام هفته گذشته در یک مقطع به 2.92٪ رسید، که افزایش شدیدی نسبت به 2.3٪ در اوایل ژانویه 2024 است و بر جریان نقدی به بازار سهام تأثیر میگذارد. علاوه بر این، پس از 5 ماه افزایش قیمت، بسیاری از کدها/گروههای کد با افزایش 50 تا 100 درصدی به شدت افزایش یافتهاند که منجر به فشار سودآوری شده است.

هفته گذشته بازار به شدت متمایز بود، نکته مثبت این است که جریان نقدی میانمدت همچنان در بازار حفظ شده و به خوبی در گردش است، مانند افزایش سهام نفت و گاز در حالی که بسیاری از کدها پس از یک دوره انباشت ۵-۶ ماهه، هفته گذشته به شدت افزایش قیمت داشتهاند، یا کدهایی در گروه املاک و مستغلات. با این حال، اکثر آنها تحت فشار هستند تا پس از یک دوره افزایش قیمت خوب، سود خود را برداشت کرده و با قدرت بفروشند، مانند کدهای بانکی، شهرکهای صنعتی و اوراق بهادار.

اطلاعات قابل توجه این هفته، طبق دادههای صندوق سپردهگذاری اوراق بهادار ویتنام (VSD)، تعداد حسابهای سرمایهگذاری داخلی در مارس 2024 به 163621 حساب افزایش یافته است، تعداد حسابهای جدید در شرایط کاهش نرخ بهره، افزایش مداوم قیمت طلا، صنعت املاک و مستغلات همچنان با مشکل مواجه است، اوراق قرضه اعتماد به نفس خود را باز نیافتهاند و اوراق بهادار انتخاب برتر هستند.

علاوه بر این، خبر مثبت دیگر این است که ویتکامبانک رسماً نرخ بهره پسانداز خود را تعدیل کرده است. برای مشتریان حقیقی، VCB نرخ بهره پسانداز را برای دورههای ۱ تا ۹ ماهه ۰.۱ درصد کاهش داده است. برای مشتریان نهادی، ویتکامبانک همچنین نرخ بهره پسانداز را برای دورههای ۱ تا ۱۲ ماهه به طور متوسط ۰.۱ درصد کاهش داده است.

از نظر فنی، پس از عدم موفقیت در بازگشت به اوج قدیمی در ۱۲۹۰، شاخص VN برای ۳ جلسه متوالی به طور قاطع کاهش یافته است که نشانه نگران کنندهای برای روند کوتاه مدت است.

سطح حمایت روانی ۱۲۵۰ واحد ممکن است به متعادلتر شدن شاخص در هفته آینده کمک کند، اما برای فرار از روند نزولی کوتاهمدت، شاخص VN به زمان برای تثبیت و ایجاد پایه نیاز دارد. سرمایهگذاران باید با دقت روند شاخص را در سطح ۱۲۵۰ واحد و احتمالاً در سطح ۱۲۳۰ واحد، در صورتی که سقوط شاخص VN متوقف نشده باشد، زیر نظر داشته باشند. لازم به ذکر است که ریسکهای بازار در حال افزایش است.

استراتژی معاملاتی هفته آینده، سرمایهگذاران کوتاهمدت بر مدیریت موقعیتها و حفظ تناسب سهام در سطح متعادل تمرکز میکنند، میتوانند افزایش تدریجی سهام را در طول مرحله اصلاح در نظر بگیرند.

با سرمایه بلندمدت، سرمایهگذاران همچنان سهامی با اصول بنیادی خوب و چشمانداز مثبت برای قیمتهای هدف را نگه میدارند. سرمایهگذارانی که نسبت نقدینگی بالایی دارند میتوانند منطقه حمایت کوتاهمدت ۱۲۵۰ واحد را برای افزایش موقعیتهای خود در نظر بگیرند.

صنایع تحت نظارت عبارتند از املاک و مستغلات، نفت و گاز، صادرات، کالاهای مصرفی، فولاد - فولاد گالوانیزه.

آقای نهات پیشبینی میکند که هفته آینده، بازار همچنان به شدت تمایز خواهد یافت، کدها و گروههایی از کدهای تحت فشار فروش بهبود یافته و انباشته خواهند شد، در حالی که جریان نقدی کوتاهمدت و سوداگرانه ممکن است در کدهایی که در هفته گذشته تحولات مثبتی داشتهاند، همچنان افزایش یابد. اگر شاخص VN همچنان تحت فشار فروش باشد، بهبود مییابد تا یک کف متعادل در محدوده قیمتی حدود ۱۲۴۰ واحد ایجاد کند و در محدوده قیمتی ۱۲۴۰-۱۲۴۵ تا ۱۲۶۵-۱۲۷۰ واحد انباشته شود.

با این حال، بازار در حال حاضر بیشتر به سمت سفتهبازی کوتاهمدت تمایل دارد، که برای موقعیتهایی مناسب است که با قیمتهای بالا فروخته و با قیمتهای پایین بازخرید شدهاند. موقعیتهای خرید جدید باید با دقت و گزینشیتری ارزیابی شوند و به تدریج سهام باکیفیتی که در هفته گذشته تحت فشار نزولی شدید بودهاند، مانند سهام شهرک صنعتی، بندر و انرژی، جمعآوری شوند.

از دیدگاه سرمایهگذاری محتاطانه، آقای نهات معتقد است که سرمایهگذاران باید منتظر اعلام اطلاعات باشند (1) وضعیت کل بدهی حاشیهای، کل وجه نقد موجود سرمایهگذاران در شرکتها در پایان سهماهه اول سال 2024 برای ارزیابی دقیقتر. انتظار میرود کل بدهی حاشیهای در پایان سهماهه اول به 195000 تا 200000 میلیارد دانگ ویتنام برسد که نسبت نسبتاً بالایی را تشکیل میدهد. (2) لازم است منتظر اعلام اطلاعات مربوط به نتایج تجاری در سهماهه اول سال 2024 باشیم تا عملکرد تجاری، جریان نقدی و ترازنامه مشاغل علاقهمند را قبل از تصمیمگیریهای جدید سرمایهگذاری ارزیابی کنیم.

منبع

![[عکس] لام دونگ: نمای نزدیک از دریاچه غیرقانونی با دیوار شکسته](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762166057849_a5018a8dcbd5478b1ec4-jpg.webp)

نظر (0)