به لطف توسعه بانکداری دیجیتال، تأیید هویت الکترونیکی (eKYC)، کلانداده و سیستمهای امتیازدهی خودکار اعتبار، محصولات وام آنلاین به طور فزایندهای متنوع میشوند. این نوع وامدهی دیگر محدود به وامهای مصرفی کوچک نیست؛ اکنون برای بسیاری از اهداف دیگر مانند هزینههای زندگی، آموزش، مراقبتهای بهداشتی و خرید لوازم خانگی نیز کاربرد دارد.

|

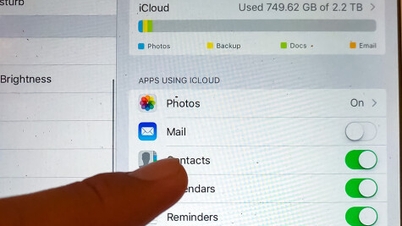

مشتریان توسط کارکنان شعبه BIDV Bac Giang در مورد نحوه استفاده از نرمافزار درخواست وام آنلاین راهنمایی شدند. |

در بانکهای تجاری بزرگ، وامهای آنلاین معمولاً با نرخ بهره نسبتاً پایینی ارائه میشوند، اما مستلزم آن است که مشتریان سابقه اعتباری خوبی داشته باشند و بتوانند درآمد خود را به وضوح نشان دهند. به عنوان مثال، بانک سهامی تجاری تجارت خارجی ویتنام ( Vietcombank ) در حال حاضر وامهای مصرفی آنلاین و وامهای مبتنی بر حقوق را با نرخ بهره معمول از 6 تا 7.5 درصد در سال، بسته به مشخصات مشتری و برنامههای تبلیغاتی فعلی، ارائه میدهد. بانک سهامی تجاری نظامی (MB) نیز محصولات وام مصرفی آنلاین را با نرخ بهره از 12.5 تا 20 درصد در سال ارائه میدهد و اولویت را به پرداخت سریع و عدم نیاز به وثیقه برای وامهای کوچک میدهد.

در واقع، بسیاری از کارگران در صورت داشتن برنامه مشخص، از وامهای آنلاین به عنوان یک ابزار پشتیبانی مؤثر استفاده کردهاند. خانم تان تی کیم تان، کارگری در پارک صنعتی سونگ خه - نوی هوانگ در بخش دا مای، گفت که خانوادهاش یک بار از طریق شعبه BIDV Bac Giang وام آنلاین گرفتند تا قبل از روز پرداخت حقوق، ماشین لباسشویی قدیمیشان خراب شود و آن را بخرند. به گفته وی، برای هزینههای کوچک و غیرمنتظره، وامهای آنلاین یک راه حل منطقی هستند. با این حال، برای وامهای بزرگتر، خانوادهاش هنوز ترجیح میدهند مراحل را مستقیماً در بانک طی کنند.

وامدهی آنلاین، علاوه بر مزایای آشکارش، خطرات قابل توجهی نیز به همراه دارد. یکی از مسائل قابل توجه این است که هزینه واقعی وام ممکن است به دلیل هزینههای اضافی خدمات، هزینههای مدیریتی یا جریمههای دیرکرد، بالاتر از نرخ بهره اعلام شده اولیه باشد. به طور خاص، وام گرفتن از طریق برنامههایی با منشأ ناشناخته، خطر نقض اطلاعات شخصی را به همراه دارد و حتی میتواند منجر به فشار بر وصول بدهی شود که بر سلامت روان و زندگی وامگیرنده تأثیر منفی میگذارد.

داستان خانواده آقای ها وان تی در کمون مای تای نمونه بارزی است. اخیراً، آقای تی پیامی از یک غریبه دریافت کرد که به او اطلاع میداد پسرش - دانشجوی سال آخر دانشگاهی در هانوی - یک وام آنلاین معوق دارد. پس از بررسی، او متوجه شد که پسرش از طریق یک برنامه ۹.۵ میلیون دانگ ویتنامی برای خرید یک تلفن جدید قرض گرفته است و قصد دارد به صورت پاره وقت کار کند و برای بازپرداخت بدهی پس انداز کند. با این حال، به دلیل امتحانات نهایی، او قادر به کار پاره وقت نبود و در نتیجه بازپرداخت وام به تعویق افتاد.

به گفته آقای نگوین ترونگ کین، مدیر شعبه BIDV Bac Giang، وامدهی آنلاین یک روند اجتنابناپذیر در جامعه دیجیتال است، اما مردم باید به وضوح درک کنند که از کجا وام میگیرند، نرخ بهره واقعی چقدر است و تعهدات قانونی آنها در قرارداد چیست. آقای کین تأکید کرد: «وامگیرندگان باید فقط به بانکها و مؤسسات اعتباری دارای مجوز مراجعه کنند؛ و توانایی خود را برای بازپرداخت بدهی به دقت در نظر بگیرند و از وام گرفتن بیش از درآمد خود خودداری کنند.»

متن و عکسها: دو تان نام

منبع: https://baobacninhtv.vn/vay-tien-online-tien-loi-nhung-can-can-trong-postid438133.bbg

![[عکس] دبیرکل و رئیس جمهور، تو لام، ریاست جلسهای را در مورد مقدمات بررسی یک سال عملکرد سیستم دولتی سه لایه بر عهده دارد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

![[اینفوگرافیک] اهداف توسعه صنایع دستی و روستایی در دوره 2026-2030](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/06/02/1780393054323_1780392879.webp)

نظر (0)