طبق اعلام وزارت دارایی ، پیشنویس قانون مالیات بر درآمد شخصی (اصلاحشده) قرار است ۳۰ ماده از ۳۵ ماده قانون فعلی مالیات بر درآمد شخصی را اصلاح و تکمیل کند.

بر این اساس، تمرکز بر بازنگری، تنظیم و تکمیل مطالب مربوط به درآمد مشمول مالیات شخصی و روش محاسبه مالیات برای هر نوع درآمد مشمول مالیات؛ مبالغ معاف از مالیات بر درآمد شخصی؛ و روش محاسبه مالیات بر درآمد شخصی برای افراد شاغل در کسب و کار خواهد بود.

این پیشنویس همچنین به آستانه درآمد مشمول مالیات برای درآمد خانوارها و مشاغل انفرادی؛ نرخ مالیات برای درآمدهای خاص حاصل از ارائه محصولات و خدمات نرمافزاری؛ محصولات و خدمات محتوای اطلاعات دیجیتال مربوط به سرگرمی، بازیهای ویدیویی، فیلمهای دیجیتال، عکسهای دیجیتال، موسیقی دیجیتال، تبلیغات دیجیتال و غیره میپردازد.

قابل توجهترین نکات شامل کسورات مالیات بر درآمد شخصی؛ کاهش تعداد طبقات مالیاتی تصاعدی اعمال شده برای افراد مقیم با درآمد حاصل از حقوق و دستمزد؛ دوره مالیات، کسورات مالیاتی و زمان تعیین درآمد مشمول مالیات؛ مسئولیتهای سازمانها و افراد پرداختکننده درآمد؛ و مسئولیتهای مالیاتدهندگان میشود.

در عین حال، این پیشنویس مقرراتی را در مورد سایر گروههای درآمدی مشمول مالیات بر درآمد شخصی؛ در مورد معافیتها و کاهشهای مالیات بر درآمد شخصی؛ و در مورد سایر کسورات خاص اضافه میکند.

علاوه بر این، اختیار تنظیم کسورات شخصی، آستانه درآمد کسب و کار معاف از مالیات بر درآمد شخصی؛ دامنه تعیین کمکهای خیریه و بشردوستانه قابل کسر و سایر کسورات خاص؛ آستانه درآمد پایین برای تعیین افراد تحت تکفل واجد شرایط کسرات شخصی؛ و کسر موقت مالیات بر درآمد شخصی برای درآمد اتفاقی افراد نیز گنجانده شده است.

به گفته معاون وزیر دارایی، کائو آنه توآن، تعدیل مالیات بر درآمد شخصی یک نقشه راه پنج ساله را دنبال خواهد کرد. در ابتدا، تمرکز اصلی بر تکمیل پایگاه داده درآمد و مالیات دهندگان است تا به عنوان مبنایی برای تدوین سیاستهای مالیاتی دقیقتر و منصفانهتر عمل کند.

وزارت دارایی به بررسی و پیشنهاد اصلاحات در سیاست مربوط به درآمد حاصل از نقل و انتقال املاک و مستغلات ادامه خواهد داد، با هدف واقعگرایی، شفافیت و انصاف بیشتر، اطمینان حاصل شود که درآمد حاصل از تفاوت قیمت با هدف اصلی، تثبیت بازار و مطابقت با رویههای بینالمللی مطابقت دارد.

نرخ فعلی مالیات بر درآمد شخصی ۰.۱٪ بر قیمت انتقالی که به ازای هر تراکنش اخذ میشود، رویهها را ساده کرده و برای سرمایهگذاران انفرادی مناسب است. با این حال، این نرخ برای سرمایهگذاران بلندمدت یا کسانی که درآمد ناپایداری دارند، به ویژه هنگامی که ضرر میکنند، مناسب نیست، زیرا آنها واجد شرایط بازپرداخت مالیات نیستند مگر اینکه اظهارنامه مالیاتی خود را ارائه دهند. بنابراین، وزارت دارایی در حال مطالعه طرحی است که به افراد اجازه میدهد اظهارنامه مالیاتی خود را در پایان سال ارائه دهند تا درآمد واقعی آنها به طور دقیق منعکس شود و عدالت تضمین شود.

در مورد توزیع سود سهام به شکل سهام، مالیات بر درآمد شخصی در زمان توزیع ایجاد نمیشود، اما هنگام انتقال سهام توسط فرد، با نرخ 0.1٪ از قیمت انتقال محاسبه میشود.

به طور خاص، وزارت دارایی در حال بررسی گزینههایی برای افزایش کمک هزینه شخصی است، ضمن اینکه این کمک هزینه را بر اساس میانگین ملی تنظیم میکند تا به نفع مردم در استانهای فقیر و مناطق دورافتاده باشد، عدالت را برای مالیاتدهندگان تضمین کند و از تأثیرات ناگهانی بر درآمد بودجه جلوگیری کند. به افرادی که محتوای دیجیتال و رسانههای اجتماعی ایجاد میکنند، اجازه داده میشود تا سقف ۴ میلیون دونگ ویتنامی در ماه در هزینههای معقول قبل از محاسبه مالیات کسر کنند تا هزینههای واقعی متحمل شده را به طور دقیق منعکس کنند.

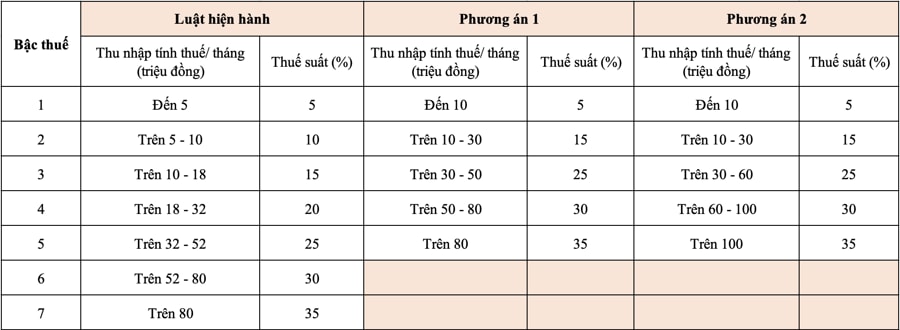

یکی از مسائلی که بیشترین توجه عمومی را به خود جلب کرده است، پیشنهاد وزارت دارایی برای کاهش تعداد طبقات مالیاتی در جدول مالیات بر درآمد شخصی به ۵ طبقه به جای ۷ طبقه فعلی، در عین حفظ بالاترین نرخ مالیات در سطح ۳۵ درصد است.

به طور خاص، طبق این پیشنویس، وزارت دارایی دو گزینه برای اصلاح این جدول مالیاتی پیشنهاد میدهد که هدف آنها کاهش تعداد طبقات مالیاتی و افزایش شکاف درآمدی است.

برای هر دو گزینه پیشنهادی وزارت دارایی، حداقل نرخ مالیات ۵٪ است که مربوط به درآمد مشمول مالیات ۱۰ میلیون دانگ ویتنام در ماه (پس از کسر کمک هزینه های شخصی و سایر هزینه های مشمول مالیات) است. حداکثر نرخ مالیات ۳۵٪ است که برای درآمد مشمول مالیات بالای ۸۰ میلیون دانگ ویتنام (گزینه ۱) و ۱۰۰ میلیون دانگ ویتنام یا بیشتر (گزینه ۲) در نظر گرفته شده است. محدود کردن تعداد طبقات مالیاتی، مدیریت و جمع آوری مالیات را ساده تر، اظهارنامه مالیاتی را تسهیل و با روندهای اصلاحات مالیاتی جهانی همسو می کند.

طبق گزینه ۱، افرادی که در حال حاضر مالیات سطح ۲ یا بالاتر پرداخت میکنند، در مقایسه با نرخ فعلی، تخفیف مالیاتی دریافت خواهند کرد؛ و اگر تخفیف شخصی تعدیل شود، افرادی که درآمد سطح ۱ دارند نیز تخفیف مالیاتی دریافت خواهند کرد.

طبق گزینه ۲، اساساً تمام افرادی که درآمد مشمول مالیات آنها ۵۰ میلیون دونگ ویتنامی در ماه یا کمتر است، معادل گزینه ۱ تخفیف مالیاتی دریافت خواهند کرد. برای افرادی که درآمد مشمول مالیات آنها بالای ۵۰ میلیون دونگ ویتنامی در ماه است، این تخفیف بیشتر از گزینه ۱ خواهد بود، بنابراین درآمد بودجه ایالت بیشتر از گزینه ۱ کاهش خواهد یافت.

پیرو دستورالعمل معاون نخست وزیر هو دوک فوک در جلسه بعدازظهر 31 جولای با وزارتخانهها، سازمانها، انجمنها و مشاغل اوراق بهادار و املاک و مستغلات، بازنگری پروژه قانون مالیات بر درآمد شخصی باید رعایت مقررات قانونی فعلی، انصاف، کارایی، مناسب بودن و شفافیت در کاربرد عملی را تضمین کند...

به طور خاص، پیشنویس قانون باید هنگام طراحی محتوای مربوط به نرخهای مالیات و نقشه راه محاسبه مالیات برای مالیات بر درآمد شخصی بر نقل و انتقال املاک و مستغلات و اوراق بهادار (سهام، سود سهام، سهام جایزه) و کسورات کمک هزینه شخصی، تأثیر آن را به دقت بررسی و ارزیابی کند تا اطمینان حاصل شود که آنها با استانداردهای زندگی مردم و هر محل مناسب هستند و همچنین توسعه سالم بازارهای املاک و مستغلات و اوراق بهادار را ارتقا میدهند.

میتوان گفت که اصلاح قانون مالیات بر درآمد شخصی (که در سال ۲۰۰۷ تصویب و از سال ۲۰۰۹ لازمالاجرا شد) پس از بیش از ۱۵ سال اجرا، ضروری است.

این امر برای همگامی با واقعیتهای در حال تغییر است و مورد انتظار کل جامعه است، با این امید که نه تنها به بهبود ظرفیت، اثربخشی و کارایی مدیریت دولتی مالیات کمک کند، بلکه سیاست کاهش بار بر دوش مردم را نیز محقق سازد، انگیزه جدیدی برای جنبش تقلید برای ثروتمند شدن ایجاد کند، تولید و مصرف، عرضه و تقاضا را تحریک کند و به دستیابی به رشد تولید ناخالص داخلی دو رقمی در دوران جدید در کشورمان کمک کند...

منبع: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[عکس] رئیس مجلس ملی، تران تان من، در جلسه افتتاحیه IPU-152 شرکت میکند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776277863731_ctqh5-jpg.webp)

![[عکس] خانم نگو پونگ لی با خانم پنگ لی یوان ملاقات و تبادل نظر کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776277858080_phu-nhan-1-jpg.webp)

![[عکس] دبیرکل، رئیس جمهور و همسرش با رهبران دوستی ویتنام و چین دیدار کردند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/15/1776264829725_vna-potal-tong-bi-thu-chu-tich-nuoc-to-lam-gap-mat-nhan-sy-huu-nghi-viet-nam-trung-quoc-8703641-3130-jpg.webp)

![[عکس] پسرم در شب: میراثی هزار ساله در میان کهکشان راه شیری](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/15/1776261039184_ndo_br_chon6-jpg.webp)

![[عکس] رئیس مجلس ملی، تران تان مان، برای شرکت در IPU-152 وارد ترکیه شد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/15/1776261003665_tnk10-jpg.webp)

نظر (0)