وزارت دارایی اعلام کرد که پیشنویس قانون مالیات بر درآمد شخصی (اصلاحشده) توسط دولت به مجلس ملی ارائه شده است. بر اساس نظرات بررسی کمیته اقتصادی و مالی مجلس ملی، نظرات نمایندگان مجلس ملی که در جلسه گروهی بعدازظهر ۵ نوامبر ۲۰۲۵ و در سالن بعدازظهر ۱۹ نوامبر ۲۰۲۵ مورد بحث قرار گرفتند، آژانس تدوینکننده تحقیقات کاملی انجام داده و قصد دارد در مورد طرح تکمیل پیشنویس قانون با محتوای ناقص، به دولت گزارش دهد.

در مورد تنظیم سطوح کسر مالیات خانوادگی

در ۱۷ اکتبر ۲۰۲۵، کمیته دائمی مجلس ملی قطعنامهای در مورد تعدیل سطح کسر مالیات بر درآمد شخصی (PIT) برای خانواده تصویب کرد. بر این اساس، سطح کسر برای خود مالیاتدهنده به ۱۵.۵ میلیون دونگ ویتنامی در ماه و برای هر فرد تحت تکفل به ۶.۲ میلیون دونگ ویتنامی در ماه افزایش یافت.

با این کسر مالیات جدید خانوادگی، افراد با درآمد ۱۷ میلیون دانگ ویتنامی در ماه (در صورت عدم وابستگی) یا ۲۴ میلیون دانگ ویتنامی در ماه (در صورت وجود ۱ فرد وابسته) یا ۳۱ میلیون دانگ ویتنامی در ماه (در صورت وجود ۲ فرد وابسته) نیازی به پرداخت مالیات ندارند.

برنامه مالیاتی مترقی

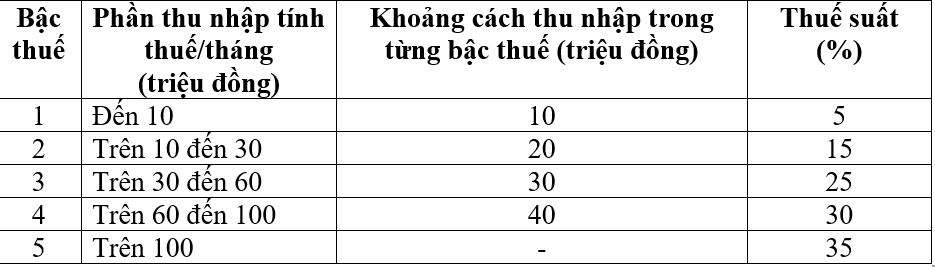

برنامه مالیاتی تصاعدی برای افراد مقیم با درآمد حاصل از حقوق و دستمزد در جهت کاهش تعداد نرخهای مالیاتی از ۷ به ۵ و افزایش شکاف بین نرخها به شرح زیر اعمال میشود:

بر اساس نظرات نمایندگان مجلس ملی، سازمان تدوینکننده قصد دارد به دولت گزارش دهد تا جدول مالیاتی تصاعدی را بپذیرد و تکمیل کند تا بتواند گزینه تعدیل نرخهای مالیات از ۱۵٪ و ۲۵٪ به ۱۰٪ و ۲۰٪ را برای یکسانسازی نرخهای مالیات جدول، مطالعه و بررسی کند.

با این برنامه مالیاتی جدید، تمام افرادی که در حال حاضر در تمام سطوح مالیات پرداخت میکنند، در مقایسه با برنامه مالیاتی فعلی، بدهی مالیاتیشان کاهش خواهد یافت.

علاوه بر این، جدول مالیاتی جدید، افزایش ناگهانی در برخی سطوح (سطح ۲، سطح ۳) که در پیشنویس قانون قبلی پیشنهاد شده بود را نیز برطرف کرده و معقولتر شدن جدول مالیاتی را تضمین میکند.

درآمد معاف از مالیات و درآمد مشمول تخفیف مالیاتی

این پیشنویس قانون، تعدادی از مفاد مربوط به معافیت مالیاتی و کاهش مالیات بر درآمد شخصی را تکمیل میکند تا سیاستها و دستورالعملهای حزب و قوانین ایالتی مندرج در قطعنامههای شماره ۵۷، شماره ۷۱، شماره ۷۲ و شماره ۶۸ دفتر سیاسی و تعدادی از قوانین اخیراً صادر شده را نهادینه کند.

همزمان، مقررات مربوط به برخی از درآمدهای معاف از مالیات، مانند: درآمد پرداختی توسط صندوقهای بیمه بازنشستگی تکمیلی، صندوقهای بازنشستگی داوطلبانه، دستمزد کار شبانه، اضافه کاری، دستمزد پرداختی برای روزهای بدون مرخصی، غرامت اخراج، مزایای بیکاری پرداختی توسط شرکتها، سود اوراق قرضه دولت محلی و غیره را اصلاح و تکمیل کنید.

پیشنویس قانون همچنین مقرراتی را اضافه میکند که به مالیاتدهندگان اجازه میدهد هزینههای خاصی را در طول سال در سطوح مناسب، مانند هزینههای پزشکی و آموزشی، قبل از محاسبه مالیات کسر کنند و دولت را موظف میکند مقررات دقیقی را برای اطمینان از انعطافپذیری و تناسب با وضعیت اجتماعی-اقتصادی ارائه دهد.

در مورد مالیات برای افراد تجاری

طبق قانون فعلی مالیات بر درآمد شخصی، سطح درآمدی که مشمول مالیات بر درآمد شخصی نمیشود، ۱۰۰ میلیون دونگ ویتنامی در سال یا کمتر است. این سطح به طور مداوم با مالیات بر ارزش افزوده (VAT) خانوارهای تجاری و افراد اعمال میشود که آن هم ۱۰۰ میلیون دونگ ویتنامی در سال یا کمتر است و مشمول مالیات بر ارزش افزوده نمیشود.

در تاریخ ۲۶ نوامبر ۲۰۲۴، مجلس ملی قانون مالیات بر ارزش افزوده شماره ۴۸/۲۰۲۴/QH15 را تصویب کرد و بر این اساس، این سطح را تعدیل کرد و آن را از ۱۰۰ میلیون دونگ ویتنامی در سال به ۲۰۰ میلیون دونگ ویتنامی در سال افزایش داد و از اول ژانویه ۲۰۲۶ اعمال کرد. برای اطمینان از ثبات و یکنواختی در نظام حقوقی، دولت به مجلس ملی پیشنهاد داد که درآمد سالانه معاف از مالیات افراد تجاری را به ۲۰۰ میلیون دونگ ویتنامی در سال افزایش دهد.

وزارت دارایی با توجه به نظرات بازبینان و نمایندگان اعلام کرد که به مطالعه و تنظیم این سطح برای مناسب بودن ادامه خواهد داد و عدالت نسبی را برای افراد دارای درآمد از حقوق و دستمزد تضمین خواهد کرد و همچنین انتظار میرود قانون مالیات بر ارزش افزوده را اصلاح کند تا سطح درآمدی که مشمول مالیات بر ارزش افزوده نیست، افزایش یابد تا از ثبات آن اطمینان حاصل شود.

در حال حاضر، وزارت دارایی قصد دارد طرحی را برای تعدیل درآمد مشمول مالیات مشاغل انفرادی به دولت گزارش دهد تا اطمینان حاصل شود که با وضعیت واقعی سازگار است و سهم دولت را با خانوارها و مشاغل انفرادی با درآمد 3 میلیارد یا کمتر، در راستای هدف تأمین اجتماعی نشان میدهد.

علاوه بر این، وزارت دارایی به تحقیق در مورد روشهای محاسبه مالیات برای خانوارها و افرادی که درآمد آنها 3 میلیارد دلار یا کمتر است، ادامه خواهد داد.

برای اطمینان از ثبات و انعکاس ماهیت واقعی مالیات بر درآمد، وزارت دارایی در نظر دارد طرحی را برای جمعآوری مالیات بر درآمد (درآمد - هزینه) برای همه افرادی که درآمدشان بالاتر از آستانه غیرمشمول مالیات است، به دولت گزارش دهد. بر این اساس، انتظار میرود مادهای اضافه شود: افرادی که با درآمد سالانه بالاتر از آستانه غیرمشمول مالیات تا 3 میلیارد دونگ فعالیت میکنند، باید مالیات را با نرخ مالیات مربوط به مالیات بر درآمد شرکتها که برای شرکتهایی با درآمد کمتر از 3 میلیارد دونگ اعمال میشود، بپردازند.

در صورتی که یک کسب و کار شخصی درآمدی کمتر از ۳ میلیارد دانگ دانگ داشته باشد و نتواند هزینه را تعیین کند، همچنان مالیات را با نرخ فعلی درآمد (با نرخ مالیات ۰.۵٪، ۱٪، ۲٪ بسته به صنعت) پرداخت خواهد کرد و این خانوارها و افراد قبل از محاسبه مالیات، طبق آستانه غیر مشمول مالیات کسر میشوند، نه اینکه مالیات از اولین درآمد طبق مقررات فعلی محاسبه شود.

منبع: https://hanoimoi.vn/du-an-luat-thue-thu-nhap-ca-nhan-sua-doi-duoc-hoan-thien-voi-nhieu-noi-dung-dang-chu-y-724576.html

![[عکس] نمای نزدیک از خسارات سنگین در مدرسه واقع در سواحل رودخانه بان تاچ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764152130492_ndo_bl_img-8188-8805-jpg.webp&w=3840&q=75)

![[عکس] احساسات دانشجویان دانشگاه وین با آهنگ «میهن در قلب: فیلم کنسرت» به اوج خود رسید](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764174931822_10-3878-jpg.webp&w=3840&q=75)

![[عکس] افتتاحیه بیست و هشتمین جلسه شورای خلق هانوی](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/26/1764155991133_image.jpeg)

نظر (0)