La loi de 2025 sur l'impôt sur le revenu des personnes physiques (applicable à compter du 1er juillet 2026) comprend plusieurs changements importants, tels que l'ajustement du barème progressif de l'impôt sur le revenu des personnes physiques de 7 à 5 tranches ; l'ajout d'éléments de revenu imposables ; le relèvement du seuil d'imposition pour les revenus imposés transaction par transaction ; le relèvement du seuil d'imposition sur le revenu des personnes physiques et des entreprises familiales ; et l'augmentation de la déduction pour allocation familiale.

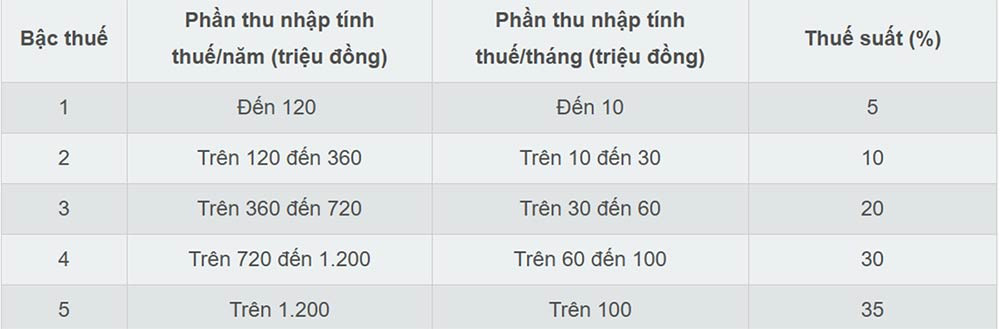

Ajustement des tranches d'imposition sur le revenu des particuliers de 7 à 5.

La loi de 2025 relative à l'impôt sur le revenu des personnes physiques a simplifié le barème progressif de l'imposition, le réduisant de sept à cinq tranches et augmentant l'écart entre celles-ci. Les taux d'imposition sont respectivement de 5 %, 10 %, 20 %, 30 % et 35 %.

Selon le nouveau barème d'imposition, le taux minimal de 5 % s'applique aux revenus imposables jusqu'à 10 millions de VND par mois, et le taux maximal de 35 % s'applique aux revenus supérieurs à 100 millions de VND par mois. Ce nouveau barème contribue à alléger la charge fiscale de tous les contribuables, quel que soit leur niveau d'imposition.

Selon les experts, la réduction du taux d'imposition progressif de 7 à 5 tranches simplifie le système fiscal et élimine les « sauts » aux niveaux intermédiaires.

Le seuil d'imposition le plus élevé a été relevé à plus de 100 millions de VND par mois, ce qui signifie que seuls les contribuables aux revenus très élevés seront soumis au taux de 35 %. Cette mesure est considérée comme favorable aux investisseurs et aux travailleurs qualifiés, car elle réduit le nombre de personnes se retrouvant dans la tranche d'imposition la plus élevée.

Ajout du revenu imposable

Conformément à la loi de 2025 relative à l'impôt sur le revenu des personnes physiques, à compter du 1er juillet 2026, plusieurs nouveaux types de revenus seront imposables, notamment :

- Revenus provenant du transfert des noms de domaine internet nationaux vietnamiens « .vn ».

- Revenus provenant du transfert des résultats de réduction des émissions de gaz à effet de serre, crédits carbone.

- Les revenus provenant du transfert des plaques d'immatriculation acquises aux enchères, conformément à la loi.

- Revenus provenant du transfert d'actifs numériques.

- Revenus provenant du transfert de lingots d'or.

En outre, la loi de 2025 sur l’impôt sur le revenu des personnes physiques stipule clairement que les revenus provenant d’activités de commerce électronique et d’activités basées sur des plateformes numériques sont des revenus imposables (alinéa d, point 1, article 3 de la loi de 2025 sur l’impôt sur le revenu des personnes physiques).

Relever le seuil d'imposition des revenus imposables transaction par transaction.

La loi de 2025 relative à l'impôt sur le revenu des personnes physiques ajuste le seuil de revenu de 10 millions à 20 millions de VND pour déterminer le revenu imposable de certaines sources de revenus telles que les gains de loterie, les redevances, les droits de franchise, les héritages et les dons.

Par conséquent, dans ces cas, l'impôt sur le revenu des personnes physiques est déterminé en multipliant la part du revenu, ou la valeur des prix ou des actifs, excédant 20 millions de VND par transaction par le taux d'imposition.

Relever le seuil de revenu pour l'impôt sur le revenu des particuliers et des entreprises à domicile.

L'une des principales modifications apportées à la loi de 2025 relative à l'impôt sur le revenu des personnes physiques concerne le relèvement du seuil d'exonération fiscale pour les ménages et les entreprises individuelles, qui passe de 200 millions de VND par an à 500 millions de VND par an. Ce montant peut désormais être déduit du revenu imposable, calculé en pourcentage du chiffre d'affaires. Cette modification vise à alléger les obligations déclaratives et à faciliter les opérations des ménages et des entreprises individuelles, notamment des petites et moyennes entreprises (PME).

Parallèlement, la loi de 2025 relative à l'impôt sur le revenu des personnes physiques introduit également une méthode de calcul de l'impôt sur le revenu (recettes - dépenses) pour les ménages et les entreprises individuelles, comme suit :

- Les ménages et les entreprises individuelles dont le chiffre d'affaires annuel se situe entre 500 millions et 3 milliards de VND : un taux d'imposition de 15 % sera appliqué à leurs revenus.

- Les ménages et les entreprises individuelles dont le chiffre d'affaires annuel se situe entre plus de 3 milliards de VND et 50 milliards de VND : un taux d'imposition de 17 % sera appliqué à leurs revenus.

- Ménages et entreprises individuelles dont le chiffre d'affaires annuel dépasse 50 milliards de VND : un taux d'imposition de 20 % sera appliqué à leurs revenus.

Les personnes dont le revenu annuel dépasse 500 millions de VND et peut atteindre 3 milliards de VND peuvent choisir de faire calculer leur impôt sur la base d'un pourcentage du chiffre d'affaires ou du revenu.

Les personnes qui louent des biens immobiliers, à l'exclusion des entreprises d'hébergement, paient un impôt sur le revenu personnel déterminé en multipliant la partie du revenu annuel excédant 500 millions de VND par un taux d'imposition de 5 %.

En outre, la loi de 2025 sur l'impôt sur le revenu des personnes physiques ajuste également le taux d'imposition de 2 % à 5 % pour certains revenus provenant de la fourniture de produits et services de contenu numérique liés au divertissement, aux jeux vidéo, etc.

Augmenter l'allocation personnelle.

La loi de 2025 sur l'impôt sur le revenu des personnes physiques a augmenté l'abattement personnel des contribuables de 11 millions de VND à 15,5 millions de VND par mois, et l'abattement pour chaque personne à charge de 4,4 millions de VND à 6,2 millions de VND par mois.

Selon la loi, les déductions personnelles sont des montants déduits du revenu imposable avant le calcul de l'impôt sur les salaires et traitements des contribuables résidents.

Les déductions personnelles comprennent une déduction de 15,5 millions de VND/mois (186 millions de VND/an) pour le contribuable et une déduction de 6,2 millions de VND/mois pour chaque personne à charge.

Source : https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[Photo] Première session du 14e Congrès du Syndicat des travailleurs du Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Photo] Le secrétaire général et président To Lam préside une réunion avec le Comité central d'organisation.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Photo] Le secrétaire du Comité du Parti de l'Assemblée nationale, président de l'Assemblée nationale, préside la réunion du Comité permanent et du Comité exécutif du Comité du Parti de l'Assemblée nationale.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Vidéo] Coucher de soleil sur la lagune de Lap An – Là où le soleil se couche sur les filets de pêche](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Comment (0)