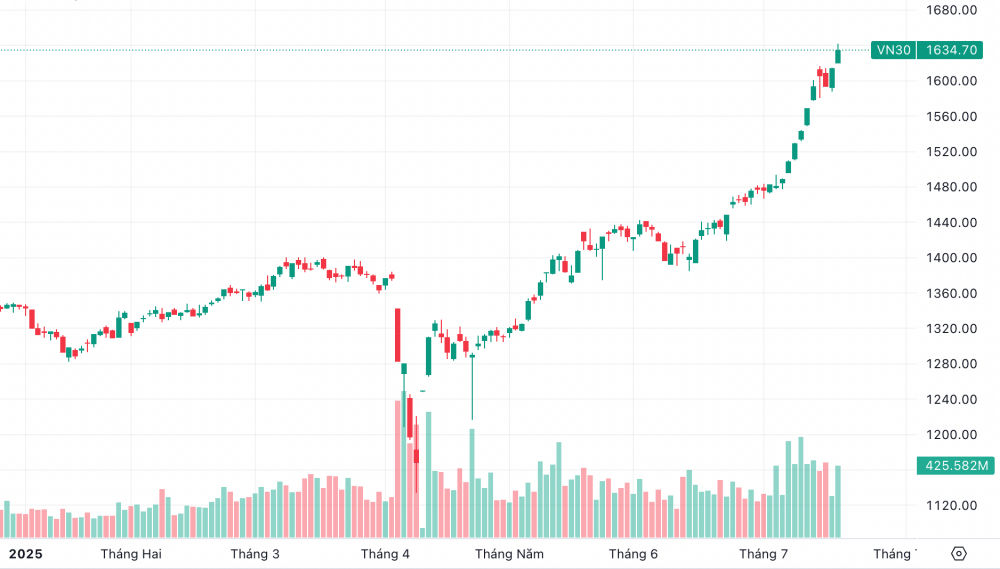

Le 17 juillet, l'indice VN30 a clôturé à 1 634,7 points, en hausse de plus de 20 points, soit 1,26 %, tandis que l'indice VN a atteint 1 490 points, en progression de 0,99 %. Il s'agit du plus haut niveau jamais atteint par le VN30.

Les 30 actions les plus performantes de ce marché attirent constamment l'intérêt des investisseurs nationaux et étrangers.

|

| L'indice VN30 a atteint un nouveau sommet lors de la séance de bourse du 17 juillet. |

Auparavant, au cours des six premiers mois de 2025, la croissance de l'indice VN était également soutenue par un certain nombre de valeurs à forte capitalisation.

La société par actions MB Securities (MBS) a indiqué qu'au 4 juillet 2025, malgré un net rebond de l'indice VN-Index de plus de 300 points depuis les événements du 2 avril, cette dynamique haussière ne s'est pas étendue à toutes les catégories d'actions. Les valeurs moyennes et les petites capitalisations continuent de progresser lentement, voire de reculer par rapport à la hausse de l'indice principal.

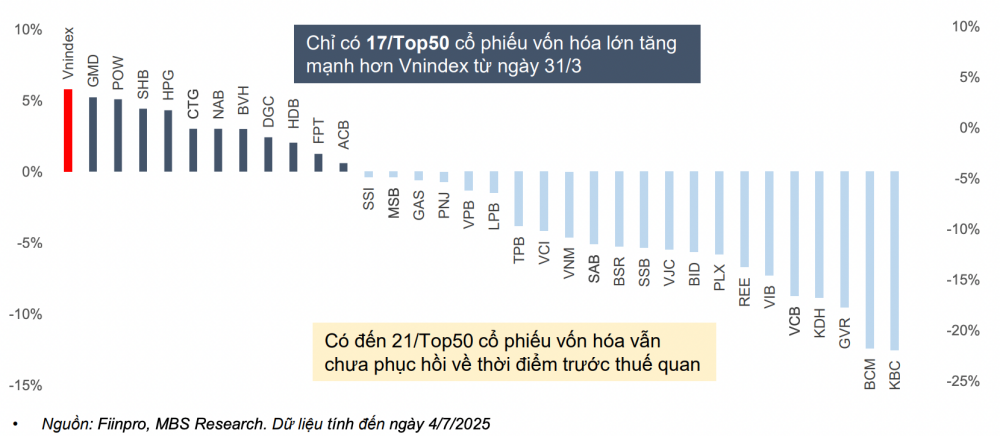

Parmi les actions à forte capitalisation, la contribution la plus importante provient principalement du groupe Vingroup . Seules 12 des 50 plus grandes capitalisations boursières ont progressé plus fortement que l'indice VN-Index depuis le 31 mars 2025, tandis qu'environ 9 actions ont progressé moins que ce dernier. Près de la moitié des 50 premières actions n'ont même pas encore retrouvé leur niveau d'avant l'instauration des droits de douane.

|

| Fluctuations de prix des 50 principales actions à forte capitalisation du 31 mars (avant le choc tarifaire) au 4 juillet 2025. |

Selon l'évaluation de MBS, compte tenu de la politique tarifaire américaine annoncée pour le Vietnam, plus favorable que celle des pays concurrents, et des perspectives d'amélioration du marché boursier vietnamien qui se précisent, la tendance à la vente nette d'actions par les investisseurs étrangers devrait s'inverser fortement au second semestre 2025. Les capitaux étrangers se dirigeront principalement vers les actions à forte capitalisation boursière présentant des limites suffisantes pour la participation étrangère.

Au 4 juillet 2025, l'indice VN se négocie à un ratio cours/bénéfice de 14 fois, supérieur à la moyenne des 3 dernières années (13,5x), mais toujours 17 % inférieur au pic des 3 dernières années (16,9 fois au T4/2021).

La valorisation du groupe VN30 (dont la majeure partie de la capitalisation boursière se trouve dans le secteur bancaire) est de 12,7 fois le PER, soit environ 3 % de plus que la moyenne sur 3 ans de 12,3 fois, mais toujours inférieure au pic de 15 fois atteint au quatrième trimestre 2021. Cela indique que la valorisation du marché en général, et des actions à forte capitalisation en particulier, reste attractive au regard de la croissance des bénéfices et des perspectives de révision à la hausse du marché.

Au cours du second semestre 2025, MBS estime que les capitaux afflueront vers les actions à forte capitalisation qui n'ont pas connu de hausse de prix significative récemment, grâce à des valorisations attractives et à un potentiel de croissance des bénéfices.

Dans le scénario de base, avec une augmentation de 17 % des bénéfices des sociétés cotées et un ratio cours/bénéfice de 13,5 à 13,8, cette société de courtage prévoit que l'indice VN-Index atteindra 1 500 à 1 540 points au cours des derniers mois de l'année.

Dans un scénario plus optimiste, l'impact des politiques tarifaires américaines est moindre que prévu, les capitaux étrangers affluent fortement sur le marché vietnamien grâce à la perspective d'une amélioration, la croissance des bénéfices du marché devrait atteindre 19 %, le ratio cours/bénéfice attendu se situe entre 13,5 et 14, et l'indice VN-Index pourrait progresser jusqu'à la barre des 1 580 points d'ici la fin de l'année.

Source : https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

Comment (0)