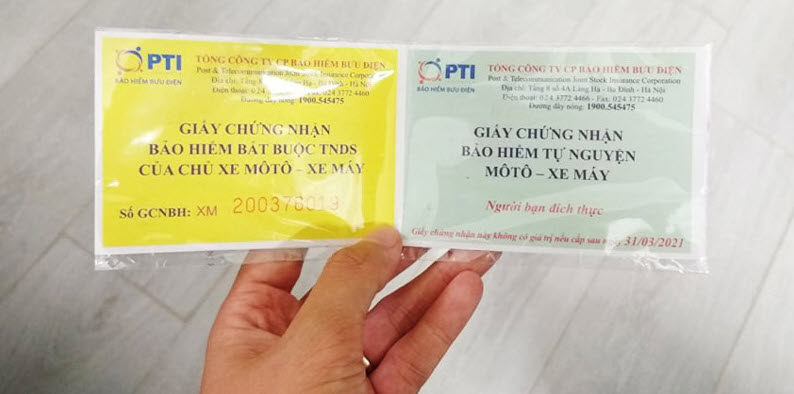

1. Concept et objectif de l'assurance moto

L'assurance moto, et plus précisément l'assurance responsabilité civile obligatoire (RCO) des propriétaires de véhicules, est l'une des principales assurances pour protéger les droits des personnes victimes d'accidents de la route. Ce type d'assurance garantit qu'en cas d'accident, le motocycliste aura la capacité financière d'indemniser les dommages matériels et corporels de la victime.

Illustration.

L'objectif principal de l'assurance TNDS est de protéger les intérêts des tiers en leur fournissant une indemnisation raisonnable pour les dommages subis. Cela contribue à alléger la charge financière des parties concernées, tout en garantissant une réparation équitable et efficace des conséquences des accidents de la circulation.

De plus, cette assurance bénéficie également au propriétaire du véhicule. La compagnie d'assurance indemnise la victime pour son compte, lui évitant ainsi une lourde charge financière en cas d'accident. Elle prend notamment en charge tous les dommages corporels de la victime, quelle que soit la responsabilité du dommage, garantissant ainsi une protection équitable des droits des tiers.

2. Réglementation légale sur l'assurance moto

Selon le décret 67/2023/ND-CP, il existe deux types d’assurance moto : l’assurance obligatoire et l’assurance volontaire.

L'assurance moto obligatoire, ou TNDS, est un type d'assurance auquel tous les propriétaires de motos et de cyclomoteurs doivent souscrire. En cas d'accident, cette assurance n'indemnise pas le propriétaire du véhicule, mais seulement les dommages causés aux tiers. Il s'agit d'une mesure légale visant à protéger l'intérêt public, la sécurité routière et la société.

L'assurance moto facultative n'est pas obligatoire, mais les propriétaires de véhicules peuvent y souscrire pour bénéficier d'une protection supplémentaire contre les dommages matériels et corporels, pour eux-mêmes et leurs passagers, en cas d'accident, d'incendie ou de vol. La prime et l'étendue de l'indemnisation de l'assurance facultative sont convenues en fonction du contrat entre le participant et la compagnie d'assurance.

Concernant les primes d'assurance obligatoires, le décret 67/2023/ND-CP stipule clairement : pour les motos de moins de 50 cc et les motos électriques, la prime est de 55 000 VND/an ; pour les motos de plus de 50 cc, la prime est de 60 000 VND/an ; et pour les autres types de véhicules spéciaux, elle est de 290 000 VND/an (hors TVA). Pour l'assurance volontaire, la prime n'est pas fixe et dépend du contenu du contrat entre les parties.

3. Marché de l'assurance moto et méthodes d'achat d'assurance

Actuellement, le marché de l'assurance moto au Vietnam est très diversifié, avec la participation de nombreuses entités réputées telles que Bao Viet, MIC, PVI, BIC, PTI et VNI. Cela offre aux consommateurs de nombreuses options d'assurance.

Les automobilistes peuvent facilement souscrire une assurance au siège de leur compagnie d'assurance, dans leurs agences, auprès d'agents, de banques et même dans les stations-service. Grâce aux progrès technologiques, la souscription d'assurance en ligne via des applications comme Momo, Zalopay et Viettelpay gagne en popularité, offrant ainsi plus de commodité et un gain de temps aux utilisateurs.

4. Réglementations légales relatives à la souscription d'une assurance moto

Les motocyclistes sont tenus d'être titulaires d'une assurance responsabilité civile lorsqu'ils circulent sur la route. Conformément au décret 100/2019/ND-CP (modifié par le décret 123/2021/ND-CP), tout conducteur contrôlé par la police routière sans assurance s'expose à une amende de 100 000 à 200 000 VND. Par conséquent, outre la souscription d'une assurance pour protéger leurs droits, les usagers de la route doivent respecter la réglementation en matière d'assurance pour éviter toute amende.

5. Informations sur le maintien de l'assurance moto en 2024

Actuellement, l'assurance responsabilité civile automobile reste obligatoire en vertu du décret 67/2023/ND-CP, applicable à tous les véhicules à moteur circulant au Vietnam. Cela signifie qu'en 2024, l'assurance automobile obligatoire restera en vigueur. Cette politique reflète les efforts du gouvernement pour protéger les intérêts des acteurs de la circulation, tout en contribuant à garantir la sécurité et l'équité pour tous les usagers de la route.

Source : https://www.congluan.vn/nhung-quy-dinh-va-loi-ich-quan-trong-can-biet-ve-bao-hiem-xe-may-post313116.html

![[Maritime News] Plus de 80 % de la capacité mondiale de transport maritime par conteneurs est entre les mains de MSC et des principales alliances maritimes](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Comment (0)