Perspectives boursières pour la semaine du 8 au 13 avril : Les risques à court terme sont orientés à la hausse.

Le marché est actuellement davantage orienté vers la spéculation à court terme, convenant aux positions vendues à prix élevés et rachetées à bas prix ; les nouvelles positions d'achat nécessitent une évaluation plus attentive et sélective.

La première semaine d'avril a été marquée par une performance décevante du marché boursier. L'indice VN-Index a fortement chuté sous la pression croissante des ventes après avoir atteint la zone de forte résistance située autour de 1 290-1 300 points. Les flux de capitaux sont apparus sélectifs, sans qu'aucun secteur ne se démarque particulièrement.

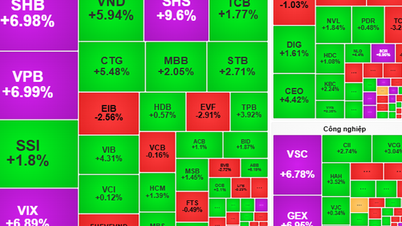

Les secteurs de l'immobilier et des hydrocarbures ont affiché des performances positives. Parallèlement, une forte correction s'est produite dans le secteur bancaire et sur d'autres valeurs clés telles que HPG etFPT .

Cette semaine, le secteur bancaire a exercé la plus forte pression à la baisse sur l'indice VN-Index. Ce groupe a représenté les quatre principaux facteurs d'impact négatif sur l'indice, avec CTG, BID, MBB et TCB, qui ont amputé l'indice de 10,3 points au total. Parmi les dix premières valeurs bancaires figuraient égalementACB , VIB et STB. À la hausse, HVN et NVL, avec des progressions respectives de 15,2 % et 6 %, ont été les plus performantes du secteur bancaire, contribuant positivement à la performance de l'indice VN-Index.

En fin de semaine, l'indice VN a reculé de 2,23 % par rapport à la semaine précédente, à 1 255,11 points, testant ainsi la fourchette de prix la plus élevée de 2023 (1 245 à 1 255 points). L'indice VN continue de franchir d'importants niveaux de résistance à moyen et long terme, tels que 1 200 et 1 250 points.

Au cours de la semaine, la liquidité à la Bourse d'Honolulu (HoSE) a atteint 127 065 milliards de VND, soit une hausse de 12,4 % par rapport à la semaine précédente. Les investisseurs étrangers sont restés vendeurs nets, pour un montant de 2 182 milliards de VND. Comparé aux semaines précédentes, leur position a été moins négative cette semaine, avec un retour aux achats nets lors des deux dernières séances, même si le montant des transactions est resté modeste. Les principaux vendeurs nets cette semaine ont été VHM (654 milliards de VND), MSN (526 milliards de VND) et SSI (491 milliards de VND). Du côté des acheteurs nets, on retrouve MWG (391 milliards de VND) et NVL (201 milliards de VND).

Selon M. Phan Tan Nhat, responsable de l'équipe d'analyse chez SHS Securities Company, plusieurs facteurs ont pesé sur le marché la semaine dernière : (1) la forte appréciation du taux de change ; (2) la hausse des rendements des obligations d'État, qui sortent de la tendance baissière observée d'octobre 2022 à aujourd'hui. Le rendement de l'obligation vietnamienne à 10 ans a atteint 2,92 % la semaine dernière, une forte augmentation par rapport aux 2,3 % enregistrés début janvier 2024, ce qui a affecté les flux de capitaux vers le marché boursier. Par ailleurs, après cinq mois de hausse, de nombreuses actions ou groupes d'actions ont connu une forte progression (de 50 % à 100 %), entraînant des prises de bénéfices.

La semaine dernière, le marché a connu une forte polarisation. Un signe positif a été la vigueur et la bonne circulation des flux de capitaux à moyen terme, notamment dans le secteur pétrolier et gazier, où de nombreuses valeurs ont enregistré des hausses significatives après 5 à 6 mois de consolidation, ainsi que dans l'immobilier. Cependant, la plupart des actions ont subi des prises de bénéfices et des ventes massives après des périodes de forte progression, comme les valeurs bancaires, des parcs industriels et des sociétés de valeurs mobilières.

Une information notable cette semaine, selon les données du Centre vietnamien de dépôt de titres (VSD), est que le nombre de comptes d'investisseurs nationaux a augmenté de 163 621 en mars 2024. Cette augmentation du nombre de nouveaux comptes est due à la baisse des taux d'intérêt, à la hausse continue des prix de l'or, aux difficultés persistantes du secteur immobilier et au manque de confiance renouvelée dans les obligations, ce qui fait des actions le placement privilégié.

Par ailleurs, Vietcombank a officiellement ajusté ses taux d'intérêt sur les comptes d'épargne. Pour les particuliers, la banque a réduit les taux de 0,1 point de pourcentage pour les durées de 1 à 9 mois. Pour les clients institutionnels, elle a également abaissé les taux d'intérêt moyens de 0,1 point de pourcentage pour les durées de 1 à 12 mois.

Techniquement parlant, après avoir échoué à retrouver son précédent sommet à 1 290, l’indice VN a chuté fortement pendant trois séances consécutives, ce qui est un signe inquiétant pour la tendance à court terme.

Le seuil psychologique de 1 250 points pourrait contribuer à la stabilisation de l'indice la semaine prochaine. Toutefois, pour sortir de la tendance baissière à court terme, le VN-Index a besoin de temps pour se stabiliser et consolider sa base. Les investisseurs devront suivre attentivement l'évolution de l'indice autour de 1 250 points, et éventuellement à 1 230 points si la baisse se poursuit. Il convient de noter que les risques de marché s'accroissent.

Pour la stratégie de trading de la semaine prochaine, les investisseurs à court terme devraient se concentrer sur la gestion de leurs positions et le maintien d'une allocation équilibrée en actions, en envisageant éventuellement d'augmenter progressivement leurs participations lors des corrections.

Pour les investisseurs à long terme, il est conseillé de conserver les actions de sociétés solides présentant des perspectives positives quant à leur cours cible. Les investisseurs disposant d'importantes liquidités peuvent envisager de renforcer leur position au niveau de support à court terme de 1 250 points.

Les secteurs à surveiller sont l'immobilier, le pétrole et le gaz, les exportations, les biens de consommation et l'acier/les tôles revêtues.

M. Nhat a prédit que la semaine prochaine, le marché restera fortement différencié : les actions et groupes d’actions sous pression à la vente se redresseront et se consolideront, tandis que les capitaux spéculatifs à court terme pourraient continuer d’affluer sur les actions ayant affiché une performance positive la semaine précédente. Si l’indice VN-Index continue de subir des pressions à la vente, il devrait se redresser pour former un plancher équilibré autour de 1 240 points et se consolider dans la fourchette de 1 240-1 245 à 1 265-1 270 points.

Cependant, le marché est actuellement davantage enclin à la spéculation à court terme, ce qui convient aux positions vendues à prix élevé et rachetées à prix bas. Les nouvelles positions d'achat nécessitent une évaluation plus rigoureuse et sélective, avec une accumulation progressive d'actions de qualité ayant subi une forte pression à la baisse la semaine dernière, telles que les valeurs des parcs industriels, des ports et du secteur énergétique.

Dans une perspective d'investissement prudente, M. Nhat estime que les investisseurs devraient attendre la publication des informations suivantes : (1) le niveau total d'endettement sur marge et le montant total des liquidités disponibles des investisseurs dans les entreprises à la fin du premier trimestre 2024 afin de procéder à une évaluation plus approfondie. Il est prévu que le niveau total d'endettement sur marge à la fin du premier trimestre puisse atteindre 195 000 à 200 000 milliards de VND, ce qui représente un pourcentage relativement élevé. (2) Il est nécessaire d'attendre la publication des résultats du premier trimestre 2024 afin d'évaluer l'efficacité, les flux de trésorerie et le bilan des entreprises qui nous intéressent avant de prendre de nouvelles décisions d'investissement.

Source

Comment (0)