Récemment, SSI Securities a publié un rapport actualisé sur les perspectives du marché boursier vietnamien en 2023. L'équipe d'analyse a indiqué que, compte tenu de la perspective d'une forte baisse des taux d'intérêt cette année et des faibles perspectives de bénéfices des sociétés cotées, la tendance du marché devrait fluctuer à la hausse d'ici la fin de l'année.

En conséquence, en ce qui concerne les perspectives de profit, SSI Research a revu à la baisse ses estimations de croissance des bénéfices pour 2023, car les sociétés cotées continueront de faire face à des difficultés au cours de la saison des résultats du deuxième et du troisième trimestre.

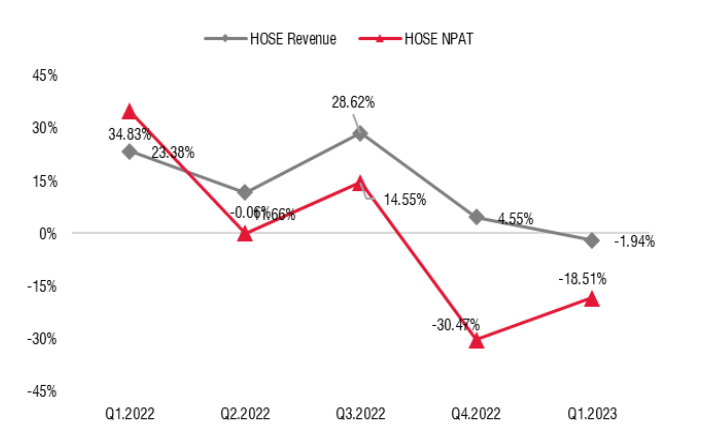

En réalité, les bénéfices des sociétés cotées à la Bourse de Hong Kong (HoSE) ont enregistré une baisse significative par rapport à la même période, et ce processus a commencé assez tôt, du deuxième trimestre 2022 au premier trimestre 2023, période durant laquelle les marges bénéficiaires de nombreuses entreprises ont fortement diminué, principalement en raison de l'augmentation des coûts, tandis que la croissance des revenus est restée relativement stable jusqu'au premier trimestre 2023.

Bénéfices trimestriels des sociétés cotées à la Bourse de Hong Kong (Source : SSI Research).

Toutefois, le risque est que la croissance des revenus montre des signes de ralentissement dès le deuxième trimestre 2023 en raison de la faiblesse de la demande intérieure et étrangère. Selon SSI, la consommation intérieure pourrait ne pas se redresser avant le quatrième trimestre 2023, ce qui se traduira par la croissance du crédit et la situation des importations.

Lors du cycle boursier précédent, le marché s'est fortement redressé lorsque les taux d'intérêt ont atteint un pic et que la Banque d'État a procédé à une forte baisse des taux d'intérêt en 2012. La question est de savoir si cela se reproduira aujourd'hui.

L'indice VN-Index a progressé de 5,63 % au 26 mai 2023 et de 2,28 % depuis la première baisse des taux d'intérêt décidée par la Banque d'État du Vietnam en mars. Bien que les taux d'intérêt aient baissé plus rapidement que la plupart des estimations depuis le début de l'année, ces baisses se sont accompagnées d'une faible demande de crédit et d'un taux de change stable en raison de la faiblesse des importations.

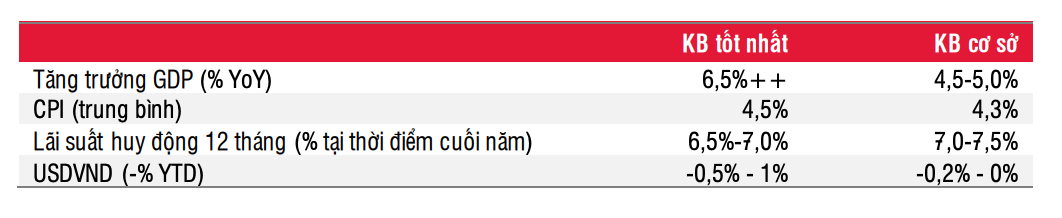

Indicateurs clés dans les scénarios de référence et de scénario optimal (Source : SSI Research).

Concernant les perspectives de taux d'intérêt, selon le scénario de référence, SSI estime que les taux d'intérêt pourraient diminuer de 50 à 100 points de base supplémentaires d'ici la fin de l'année et continueront de baisser en 2024.

Alors que les taux d'intérêt sur les dépôts ont diminué de 250 à 300 points de base par rapport au début de l'année, l'ajustement des taux d'intérêt sur les prêts immobiliers n'a pas été important car ces prêts sont considérés comme assez risqués en raison des problèmes sur les marchés des obligations d'entreprises et de l'immobilier.

Avec des taux hypothécaires actuels avoisinant les 13 %, une nouvelle baisse de 150 à 200 points de base pourrait être nécessaire pour stimuler la demande sur le marché immobilier, et cela devrait se produire d'ici 2024. À ce moment-là, la liquidité s'améliorera à mesure que les mesures gouvernementales visant à assouplir les marchés immobilier et obligataires des entreprises entreront en vigueur.

Rien qu'en 2023, le décret n° 08 autorise les émetteurs d'obligations d'entreprises à étendre leurs obligations de paiement jusqu'à deux ans, tandis que plusieurs banques ont annoncé se préparer à fournir des capitaux supplémentaires aux investisseurs de projets disposant du statut juridique requis. Ces mesures contribuent également à stabiliser progressivement les problèmes de liquidités du système.

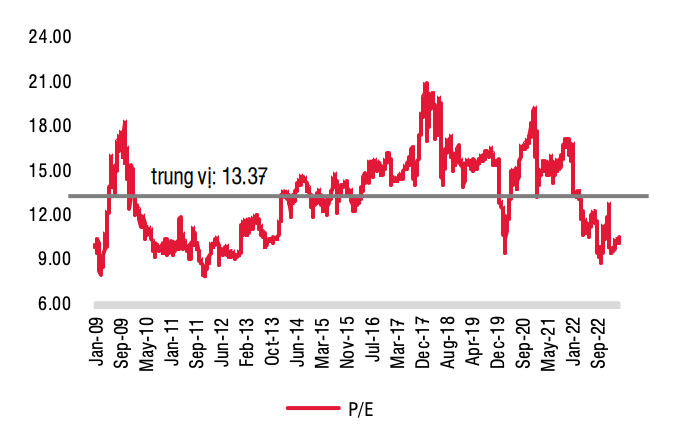

PER prévisionnel (Source : SSI Research).

Alors que le marché boursier reflète simultanément la perspective d'une forte baisse des taux d'intérêt cette année et les faibles perspectives de bénéfices des sociétés cotées, SSI prévoit une tendance haussière jusqu'à la fin de l'année. La volatilité du marché boursier restera élevée.

Parmi les facteurs susceptibles d'influencer le marché boursier, on peut citer l'évolution des taux d'intérêt, les nouvelles politiques gouvernementales ainsi que la mise en œuvre des mesures actuelles visant à soutenir l' économie face au risque de récession mondiale et à favoriser une reprise progressive. Point positif : d'ici le troisième trimestre, la plupart des secteurs d'activité devraient avoir atteint leur point le plus bas en termes de rentabilité.

Partant de ce constat, SSI Research recommande aux investisseurs à long terme d'accumuler progressivement des actions, notamment lorsque l'indice VN se situe autour de 1 000 points.

SSI Research maintient une recommandation neutre pour les deux secteurs présentant les proportions de capitalisation les plus élevées, à savoir la banque et l'immobilier, mais concernant les actions bancaires, le moment opportun pour réexaminer ce groupe d'actions est à partir du quatrième trimestre, car à ce moment-là, les investisseurs auront une meilleure compréhension des activités de restructuration et de provisionnement de la dette des banques, ce qui leur permettra d'estimer le temps nécessaire pour absorber toutes les créances douteuses des banques pour ce cycle.

En revanche, dans le secteur immobilier, il convient de privilégier les actions immobilières moins liées au marché des obligations d'entreprises .

Source

![[Photo] Cat Ba - Île paradisiaque verte](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Comment (0)