|

| Le crédit bancaire est correctement orienté vers les domaines prioritaires, contribuant de manière significative à la promotion de la production, à la création d’emplois et à la croissance économique durable de la province. |

Grâce à la forte orientation de la Banque d'État du Vietnam (région V) et aux efforts des institutions de crédit locales, les flux de crédit bancaire à Thai Nguyen sont orientés vers les secteurs prioritaires. Ils contribuent ainsi significativement à la promotion de la production, des entreprises, à la création d'emplois et à la croissance économique durable de la province.

|

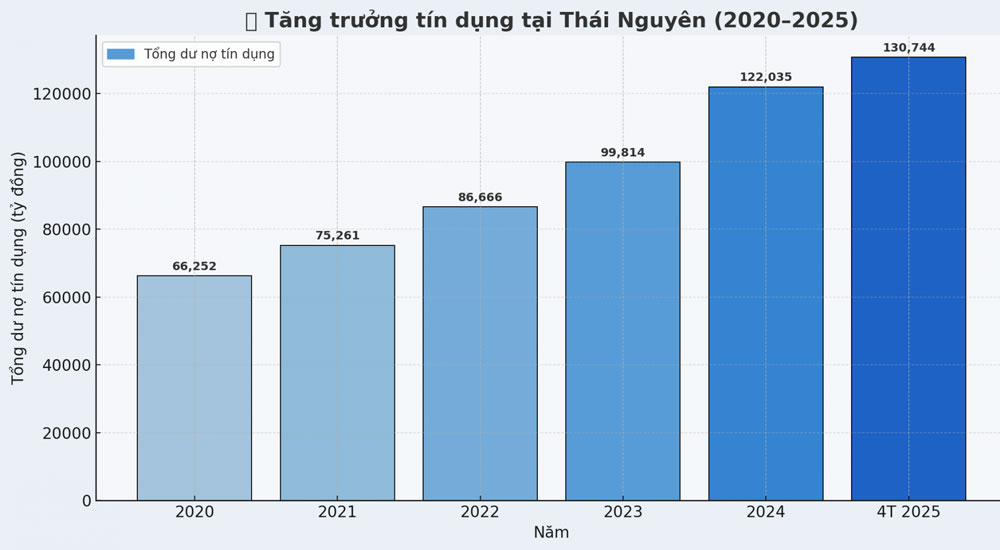

| Graphique de croissance du crédit à Thai Nguyen sur la période 2020-2025. |

Selon les données de la Banque d'État du Vietnam (SBV) Région V, à la fin du mois d'avril 2025, le solde total du crédit en cours dans la province de Thai Nguyen a atteint 130 744 milliards de VND, soit une augmentation de 7,14 % par rapport à la fin de 2024. Il s'agit d'un taux de croissance positif dans un contexte d'économie toujours sous la pression de l'inflation, des taux de change fluctuants, des coûts élevés des intrants et des marchés d'exportation confrontés à de nombreuses difficultés et se rétrécissant.

|

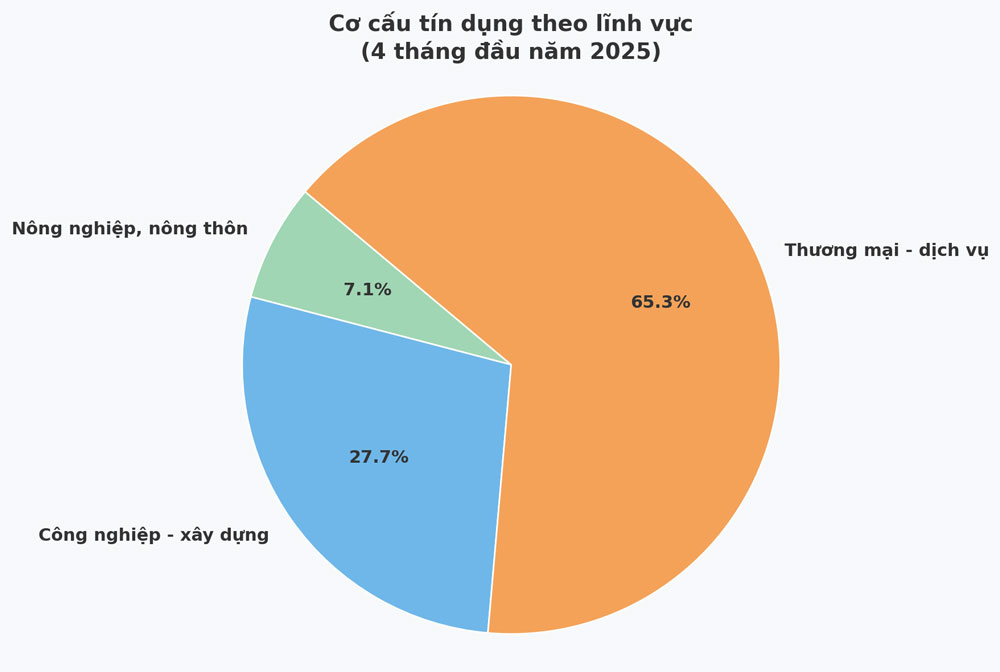

Les flux de crédit sont clairement orientés vers la production, les entreprises et les secteurs clés. Parmi eux, le commerce et les services représentent la plus grande part, avec plus de 82 900 milliards de VND ; l'industrie et la construction , plus de 35 000 milliards de VND ; et l'agriculture et les zones rurales, près de 9 000 milliards de VND. Ces chiffres montrent que le crédit a non seulement augmenté en quantité, mais qu'il a également évolué dans la bonne direction, soutenant la restructuration économique et améliorant la productivité nationale.

Ces résultats ont été obtenus grâce à la gestion proactive et flexible de la Banque d'État du Vietnam Région V et de 36 établissements de crédit de la zone. Une série de solutions synchrones ont été mises en œuvre, telles que : la mise en relation régulière des banques et des entreprises ; la simplification des procédures administratives ; la prise en charge des transactions en ligne ; la réduction des taux d'intérêt des prêts pour faciliter l'accès des entreprises et des producteurs aux sources de financement.

Depuis le début de l'année, les banques commerciales ont simultanément ajusté à la baisse leurs taux d'intérêt sur les dépôts, tout en réduisant les taux d'intérêt sur les nouveaux prêts de 0,4 % par an en moyenne. Il s'agit d'un facteur important pour réduire les coûts financiers des entreprises et stimuler l'investissement et la consommation intérieure.

En réalité, les banques ne fournissent pas seulement des capitaux mais agissent également comme des accompagnateurs dans le processus de reprise et de développement de la production.

M. Duong Nhu Lam, directeur de Gia Phong Company Limited (ville de Pho Yen), a déclaré : « Au début de l'année, nous avons reçu le soutien de la BIDV pour un prêt de plus de 20 milliards de VND afin de moderniser la ligne de production de briques crues. Le taux d'intérêt a considérablement baissé par rapport à l'année dernière. En particulier, le personnel bancaire est très proche, fournissant des conseils sur place pour remplir les documents, aidant les entreprises à économiser du temps et de l'argent. Grâce à cette source de capitaux, les entreprises disposent des conditions nécessaires pour innover technologiquement, améliorer leur compétitivité et créer davantage d'emplois pour des dizaines de travailleurs locaux. »

Cependant, toutes les entreprises ou coopératives n'ont pas facilement accès aux capitaux. Certains établissements de crédit ont indiqué que, malgré leur volonté de prêter, le taux d'absorption des capitaux par l'économie restait limité. De nombreuses entreprises sont confrontées à des difficultés de production, à la hausse des prix des matières premières et aux coûts logistiques, tandis que la consommation n'a pas encore connu de forte reprise.

Certaines industries d'exportation, notamment celles du textile et de l'électronique, sont affectées par l'imposition par les États-Unis de nouvelles taxes sur certains produits importés, obligeant les entreprises à recalculer leurs plans d'investissement.

Non seulement elles sont confrontées aux difficultés du marché, mais de nombreuses petites entreprises et coopératives n’ont pas encore élaboré de plan d’affaires viable, n’ont pas entièrement mis à jour leurs dossiers financiers ou manquent de garanties pour emprunter des capitaux.

Selon M. Nguyen Van Thoi, président de l'Association des entreprises de la province de Thai Nguyen, il s'agit d'un obstacle courant à l'accès au crédit aujourd'hui. « Les banques ont besoin de mécanismes plus flexibles, mais les entreprises doivent également faire preuve de plus de professionnalisme dans leur gestion financière, de transparence dans leurs flux de trésorerie et leur stratégie de développement », a commenté M. Thoi.

Face à cette réalité, le secteur bancaire a mis en œuvre de manière proactive de nombreuses solutions synchrones. D'une part, il continue de collaborer étroitement avec le gouvernement, les ministères et les associations professionnelles pour résoudre les problèmes juridiques liés aux actifs hypothéqués et aux demandes de prêt.

D’autre part, certains établissements de crédit ont élargi leurs offres de prêts sans garantie, en fonction de la solvabilité, des flux de trésorerie et de plans d’affaires spécifiques.

En outre, le secteur bancaire favorise également l’application de la technologie, améliore la qualité du service et réduit les délais d’évaluation et de décaissement.

|

| Au cours des premiers mois de 2025, les capitaux de crédit bancaire ont « afflué » fortement dans le secteur du commerce et des services de la province (photo d'illustration). |

Afin de garantir la sécurité du système et de promouvoir l'efficacité du crédit, la Région V de la SBV a renforcé la surveillance à distance, l'inspection et l'alerte précoce des signes de risque. Les flux de capitaux sont également strictement contrôlés afin d'éviter tout afflux vers des secteurs spéculatifs à risque tels que les titres inefficaces et l'immobilier.

« Il n’est pas toujours bon d’avoir une croissance du crédit, mais il est important de l’augmenter dans la bonne direction, de soutenir les bons sujets et de créer de la valeur ajoutée pour l’économie », a souligné M. Le Quang Huy, directeur de la Banque d’État du Vietnam, région V.

À l'avenir, le secteur bancaire de Thai Nguyen continuera d'orienter le crédit vers des secteurs dynamiques tels que l'industrie de transformation et de fabrication, les hautes technologies, l'agriculture moderne et l'exportation. L'objectif de croissance du crédit dans l'ensemble de la province devrait atteindre environ 15 % en 2025. Il ne s'agit pas seulement d'un chiffre, mais aussi d'un objectif lié à la qualité de la croissance, à la création d'emplois et à l'amélioration des conditions de vie des populations.

Grâce à la participation active du secteur bancaire et à la coopération active du monde des affaires, les flux de capitaux s'ouvrent progressivement et se diffusent vers les principaux « vaisseaux sanguins » de l'économie de Thai Nguyen. C'est le moteur essentiel qui permettra à la province d'atteindre son objectif de croissance du PIBR, de maintenir sa stabilité socio-économique et de se développer durablement en 2025 et au-delà.

Source : https://baothainguyen.vn/kinh-te/202506/thuc-day-tin-dung-tao-dong-luc-tang-truong-kinh-te-ac92d2f/

Comment (0)