En l'absence de canaux d'investissement supérieurs, l'argent continue d'affluer vers les banques

Les dépôts bancaires continuent d’augmenter et d’atteindre de nouveaux records, tandis que la demande d’or et de biens immobiliers ralentit.

|

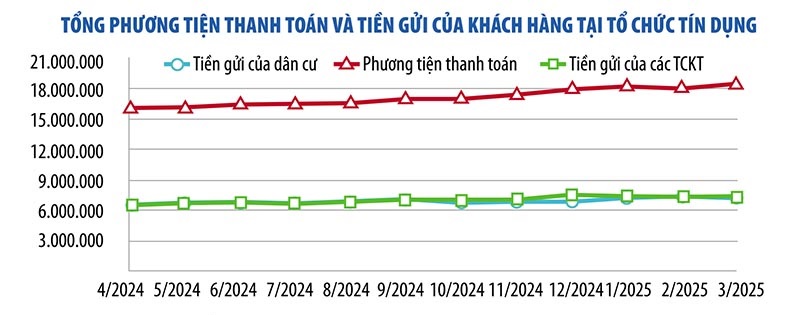

Les dernières données publiées par la Banque d'État montrent qu'à la fin du mois de mars 2025, les dépôts des particuliers et des organismes économiques des établissements de crédit ont atteint près de 15 millions de milliards de VND, en hausse de 1,8 % par rapport au mois précédent. Parmi eux, les dépôts des résidents ont atteint 7,47 millions de milliards de VND, en hausse de 5,73 % par rapport au début de l'année. Les dépôts des entreprises ont atteint 7,52 millions de milliards de VND, en baisse de 1,92 % par rapport à fin 2024, mais en hausse de plus de 158 000 milliards de VND par rapport au mois précédent.

Selon le Dr Chau Dinh Linh (Université bancaire de Hô-Chi-Minh-Ville), les dépôts affluent massivement vers les banques car les gens sont prudents face à la conjoncture économique et aux autres canaux d'investissement, qui présentent de nombreux risques potentiels et sont imprévisibles. Bien que le taux de rendement soit inférieur à celui des autres canaux d'investissement, les dépôts d'épargne sont sûrs et très liquides.

De même, M. Nguyen Quang Huy, directeur exécutif de la Faculté de finance et de banque de l'Université Nguyen Trai, a déclaré que, bien que le taux d'intérêt ne soit pas attractif par rapport à de nombreux autres canaux d'investissement, il convient à l'appétit pour le risque de la majorité des investisseurs (la sécurité étant la première exigence). « Le marché offre de nombreux canaux d'investissement, mais il manque de canaux attractifs en termes de rendement, de sécurité et de liquidité. Par conséquent, l'argent inutilisé continue d'affluer principalement vers le système bancaire », a commenté M. Huy.

Selon la Banque d'État, fin mai 2025, le crédit dans l'ensemble de l'économie a augmenté de 6,52 %, soit près de trois fois plus que le taux de croissance de la même période l'an dernier. Ainsi, le crédit dans l'ensemble de l'économie a atteint environ 16,6 millions de milliards de dôngs, soit une augmentation d'un million de milliards de dôngs par rapport à fin 2024.

Après une forte hausse ces derniers mois, le marché immobilier montre des signes de ralentissement. Selon le Dr Tran Xuan Luong, directeur adjoint de l'Institut vietnamien de recherche et d'évaluation du marché immobilier, les investisseurs sont plus prudents en raison des fluctuations politiques mondiales et des changements institutionnels nationaux. Le marché immobilier devrait rester stable au cours des six derniers mois de 2025.

De nombreux experts économiques estiment également qu'après une période de forte hausse des prix, le marché immobilier va ralentir et que la demande de biens immobiliers « surfés » va diminuer. Le ralentissement des liquidités entraînera une baisse des flux de trésorerie dans ce secteur par rapport au premier semestre.

Sur le marché de l'or, le prix des lingots d'or SJC a augmenté de 44 % au cours des quatre premiers mois de l'année, mais est resté stable au cours des deux derniers mois. À l'échelle mondiale , le prix de l'or a grimpé en flèche, passant de 2 624 USD/once au début de l'année à près de 3 500 USD/once fin avril 2025, et oscille désormais autour de 3 400 USD/once.

Bien que le prix mondial de l'or soit appelé à continuer de grimper, les experts affirment qu'il se trouve dans une phase où il « peut se retourner à tout moment ». Par conséquent, les investisseurs doivent faire preuve de prudence et n'investir dans l'or que s'ils le considèrent réellement comme un actif défensif ou un investissement à long terme.

« Il est difficile de prédire le prix de l'or dans les années à venir, mais je pense que dans le contexte d'instabilité mondiale, les investisseurs institutionnels et individuels se tournent de plus en plus vers l'or pour se prémunir contre les incertitudes. Au Vietnam, la demande d'investissement en or reste très forte, mais les investisseurs doivent rester vigilants et toujours prêts à parer aux surprises », a recommandé M. Shaokai Fan, directeur de la région Asie-Pacifique (hors Chine) et directeur des banques centrales mondiales au World Gold Council.

Concernant le canal d'investissement boursier, M. Phan Dung Khanh, directeur du conseil en investissement de Maybank Investment Bank, a déclaré que le marché recevait toujours plus de nouvelles positives que de mauvaises. Les flux de trésorerie et la liquidité s'améliorent progressivement, soutenant le sentiment des investisseurs. Cependant, pour que le marché progresse fortement, des informations fondamentales telles que la croissance économique ou la mise à niveau du marché restent nécessaires.

Selon les experts, la légalisation des actifs numériques et des cryptoactifs par l'Assemblée nationale dans la loi sur l'industrie des technologies numériques et la création d'un centre financier international au Vietnam ouvriront un nouveau canal d'investissement officiel. Cependant, ce canal d'investissement requiert des connaissances spécialisées et présente un risque élevé, ne convenant pas à la majorité des investisseurs.

Lorsque tous les canaux d'investissement sont instables, la plupart des investisseurs privilégient encore la préservation du capital, principal avantage des dépôts d'épargne. « Cela explique pourquoi l'argent inactif continue d'affluer vers les banques malgré la faiblesse des taux d'intérêt de l'épargne », a déclaré le Dr Nguyen Tri Hieu, expert économique.

L'Association vietnamienne des entreprises d'or a récemment envoyé une dépêche pour fournir des commentaires sur le projet d'amendement et de supplément au décret 24 sur la gestion du marché de l'or (décret 24).

L'Association a notamment proposé de ne pas ajouter d'établissements de crédit, notamment des banques commerciales, pour participer à la production et au commerce des lingots d'or.

VGTA a expliqué que, conformément à la loi sur les établissements de crédit du 18 janvier 2024, les banques commerciales n'ont pas pour fonction de produire de l'or. Leurs principales missions sont le négoce de devises (notamment les activités de crédit) et la fourniture de services de paiement.

« Si les banques commerciales sont autorisées à participer à la production et au commerce des lingots d'or, elles seront obligées d'utiliser une grande quantité de capital pour investir dans les usines, les machines et la formation des travailleurs, et d'investir dans des domaines qui ne relèvent pas de leurs fonctions et tâches principales, à savoir fournir du crédit et un soutien en capital aux entreprises de production et aux entreprises commerciales pour atteindre les objectifs de croissance économique », a déclaré l'Association.

En outre, les banques commerciales ne sont pas des organisations spécialisées dans la production et le commerce de l’or, et l’histoire a prouvé que les banques commerciales étaient inefficaces dans la production et le commerce de lingots d’or avant 2012.

« Certaines banques commerciales ont laissé derrière elles des conséquences durables et inattendues qui ont été stabilisées grâce à la direction efficace et déterminée de la Banque d'État », a souligné la VGTA.

En outre, l'Association vietnamienne des entreprises d'or a également commenté la réglementation relative aux conditions d'octroi de licences de production de lingots d'or pour les entreprises dont le capital social est égal ou supérieur à 1 000 milliards de VND.

L'association estime que cette réglementation est trop stricte, seules 1 à 3 entreprises de production et de commerce d'or peuvent répondre à cette condition.

Avec la réglementation ci-dessus, le nombre d’entreprises participant à la production de lingots d’or est insignifiant, ce qui rend difficile l’expansion du marché et il existe un risque que l’État continue de détenir un monopole, réduisant la diversité et limitant l’offre de lingots d’or.

Pour ces raisons, l'Association recommande un capital social de 500 milliards de VND ou plus. De plus, il est nécessaire de se concentrer sur la capacité de production de l'entreprise, son efficacité commerciale, sa réputation, sa marque sur le marché, la conception et la qualité des lingots d'or, ainsi que sur le respect de la réglementation nationale relative au commerce de l'or.

|

En ce qui concerne la délivrance de quotas annuels et de licences pour chaque exportation, importation de lingots d'or et importation d'or brut pour les entreprises de fabrication de lingots d'or dans le projet, l'Association estime qu'il convient d'envisager de les supprimer.

Cette réglementation accroît le nombre de sous-licences, alourdit les procédures administratives des entreprises, entrave les exportations de lingots d'or et régénère les devises étrangères du pays. Parallèlement, elle réduit la production et les opportunités commerciales pour les entreprises, car le marché mondial de l'or est soumis à des fluctuations constantes et à de nombreux facteurs.

Si les entreprises attendent chaque procédure d’autorisation, elles perdront la possibilité d’exporter ou d’importer au meilleur prix, ce qui affectera l’efficacité de la production et les activités d’exportation.

L'Association a également proposé que la Banque d'État émette uniquement des quotas annuels pour l'importation et l'exportation de lingots d'or et l'importation d'or brut, attribués à chaque entreprise à partir du premier trimestre de l'année selon les principes de publicité, de transparence et d'absence de sous-licences.

Sur cette base, les entreprises choisissent proactivement le moment et le volume (dans les limites fixées) d'importation ou d'exportation afin d'optimiser leur efficacité. Elles rendent compte périodiquement à la Banque d'État de la mise en œuvre de la limite d'importation et d'exportation d'or. Cette dernière examinera et décidera de tout ajustement ou ajout à cette limite.

En outre, le Comité de rédaction est invité à examiner le mécanisme visant à encourager l'importation d'or brut pour produire des lingots d'or et des bijoux afin de répondre à la demande du marché intérieur et de servir à l'exportation et à la régénération des devises étrangères, et ne devrait pas créer un mécanisme pour les activités commerciales (importation et exportation de lingots d'or).

Les entreprises agricoles peuvent emprunter jusqu'à 500 millions de VND sans garantie

Le Gouvernement vient de publier le Décret n° 156/2025/ND-CP modifiant et complétant un certain nombre d'articles du Décret n° 55/2015/ND-CP du 9 juin 2015 du Gouvernement relatif à la politique de crédit pour le développement agricole et rural, qui a été modifié et complété par un certain nombre d'articles conformément au Décret n° 116/2018/ND-CP du 7 septembre 2018 du Gouvernement.

En conséquence, le décret augmente le montant maximal des prêts non garantis pour les particuliers, les ménages, les coopératives, les ménages d'entreprises, les coopératives, les unions coopératives et les propriétaires agricoles afin de répondre aux besoins en capital de la production agricole des clients actuels.

Plus précisément, le montant des prêts non garantis pour les particuliers et les ménages est augmenté de 100 à 200 millions de VND à 300 millions de VND.

Le montant des prêts non garantis pour les coopératives et les ménages commerciaux est augmenté de 300 millions de VND à 500 millions de VND.

Le montant des prêts non garantis pour les propriétaires agricoles est augmenté de 1 à 2 milliards de VND à 3 milliards de VND.

Le niveau des prêts non garantis pour les coopératives et les unions coopératives est augmenté de 1 à 3 milliards de VND à 5 milliards de VND.

Le décret allège également les procédures administratives, facilitant ainsi l'accès des clients aux établissements de crédit. Ainsi, l'obligation de présenter un certificat attestant des droits d'usage du sol et de l'absence de litige foncier, confirmé par le Comité populaire de la commune, est supprimée ; il stipule également que les clients peuvent emprunter sans garantie et que l'établissement de crédit doit accepter (au lieu de l'obligation précédente) que le client lui présente un certificat attestant des droits d'usage du sol et de la propriété des actifs attachés à son terrain pendant la durée du prêt, sans garantie auprès de l'établissement de crédit.

Le décret modifie également les dispositions relatives à la restructuration du remboursement de la dette, au maintien du groupe de dettes et à la mise en place de dispositions pour gérer les risques dans le sens de confier à la Banque d'État du Vietnam la tâche de réglementer la restructuration du remboursement de la dette pour les dettes qui sont conservées dans le même groupe de dettes conformément au décret 55/2015/ND-CP ; en même temps, il fournit des orientations sur la classification de la dette et la mise en place de dispositions de risque pour les dettes qui sont conservées dans le même groupe de dettes afin de se conformer à la loi sur les établissements de crédit de 2024 et aux réglementations légales pertinentes.

Les nouveaux contenus ajoutés au décret sont : l'ajout de certains concepts liés à la politique de remise de dette pour faciliter la remise de dette et être cohérent avec la réalité de la remise de dette dans le passé ; l'ajout de politiques de crédit pour encourager l'agriculture biologique et circulaire à bénéficier de politiques de crédit similaires aux clients produisant une agriculture de haute technologie, en reliant la production agricole (en ce qui concerne les niveaux de prêts non garantis, les mécanismes de gestion des risques) pour être cohérent avec la tendance actuelle du développement agricole selon de nouveaux modèles sous la direction du Premier ministre...

L'amendement et le complément du décret visent à se conformer à la demande actuelle de capitaux pour la production agricole et à continuer de promouvoir son efficacité et de la mettre en pratique dans les temps à venir conformément aux politiques et aux orientations du Parti et de l'État, contribuant à débloquer davantage de ressources pour le secteur agricole rural, contribuant à l'effort commun pour atteindre l'objectif d'accélérer, de percer et d'atteindre la ligne d'arrivée dans le développement socio-économique de l'ensemble du pays dans les temps à venir tout en étant cohérent avec le modèle de gouvernement local à deux niveaux.

Le décret entrera en vigueur à compter du 1er juillet 2025.

Lors d'une séance de questions-réponses avec le ministre des Finances Nguyen Van Thang, le 19 juin au matin, la gouverneure de la Banque d'État du Vietnam (SBV), Nguyen Thi Hong, a déclaré qu'il était nécessaire de diversifier les sources de capitaux pour l'économie, au lieu de s'appuyer uniquement sur les capitaux bancaires. Cependant, elle a également averti que, lors de la mobilisation de capitaux pour de grands projets, il était nécessaire de calculer la capacité d'emprunt et de remboursement de la dette.

|

Selon le gouverneur, la croissance de l'économie vietnamienne dépend actuellement fortement du capital, mais l'efficacité n'est pas élevée, comme le montre l'indice ICOR qui est encore élevé par rapport à la région, montrant que l'efficacité de l'utilisation du capital doit être encore améliorée.

Bien que le Vietnam ait attiré d'importants investissements étrangers, notamment des IDE, il n'a pas encore tiré pleinement parti de ses nombreux atouts, notamment en matière de transfert de technologie et de capacités de gestion, et n'a pas encore établi de liens avec le secteur national. Le gouverneur a déclaré qu'il était nécessaire de renouveler prochainement sa stratégie d'attraction des IDE afin de promouvoir le transfert de technologie, la gestion et une meilleure connexion avec l'économie nationale.

Partageant l'avis du ministre des Finances selon lequel une forte croissance économique doit s'appuyer à la fois sur des capitaux nationaux et étrangers, le gouverneur a déclaré que les capitaux étrangers sont très diversifiés, tels que : les capitaux IDE, les capitaux FII, les prêts étrangers... Avec les objectifs actuels en matière de dette publique et de dette extérieure, l'espace d'emprunt de la dette extérieure du Vietnam est encore très ouvert.

Toutefois, fort de son expérience en matière de gestion macroéconomique, le gouverneur a noté l’emprunt et l’utilisation de capitaux.

Plus précisément, selon le gouverneur, les capitaux nationaux dépendent actuellement fortement du système bancaire, notamment les capitaux à court, moyen et long terme. Le ratio crédit/PIB a atteint 134 % fin 2024. S'il continue d'augmenter, il représentera des risques pour le système bancaire et aura des conséquences sur l'économie, rendant difficile l'atteinte de l'objectif d'une croissance économique élevée et durable.

« C'est une question à laquelle les ministères et les secteurs devront prêter une attention particulière dans les temps à venir lorsqu'ils équilibreront les capitaux pour atteindre des objectifs de forte croissance économique », a suggéré le gouverneur.

Les dirigeants de la SBV ont également déclaré que la demande de capitaux d'investissement nationaux serait très forte à l'avenir. D'ici 2030, et notamment à l'horizon 2045 et 2030, de nombreux projets nécessitant d'importants investissements devraient être mis en œuvre, tels que la construction de 2 000 km d'autoroutes supplémentaires (le projet d'autoroute Nord-Sud, actuellement en cours de réalisation, représente un investissement total important), la construction de nombreux aéroports et ports, ainsi que la réalisation du VIIIe projet de centrale électrique.

Le gouverneur recommande que, désormais, les ministères et les agences fonctionnelles doivent calculer où mobiliser le capital, comment emprunter et rembourser la dette, comment diviser le capital, comment réserver les sources de capital... pour s'assurer qu'ils ne créent pas de grandes pressions pour les risques macroéconomiques.

La Banque d'État du Vietnam a déclaré que, ces dernières années, le crédit du système bancaire, moteur de l'économie, a augmenté en moyenne de 14 à 15 % par an, un niveau élevé par rapport à la région. Pour atteindre l'objectif de croissance élevé de 8 % ou plus en 2025, la Banque d'État du Vietnam a fixé un objectif de croissance de 16 % et pourrait l'ajuster si l'inflation est maîtrisée.

« Dans un contexte d'économie très ouverte, la politique monétaire a fait l'objet de grands efforts par le passé. À l'avenir, la Banque d'État continuera de suivre de près l'évolution de la situation afin de mettre en œuvre, au moment opportun et à la dose appropriée, des outils de gestion pour maîtriser l'inflation, stabiliser la macroéconomie, stabiliser le marché des changes et garantir la sécurité du système bancaire. Il s'agit d'un point fondamental, car si la macroéconomie, la monnaie et les taux de change fluctuent comme par le passé, le développement des entreprises sera très difficile », a promis le gouverneur.

Selon les données 2025 récemment publiées par le World Gold Council (WGC), 95 % des gestionnaires de réserves prévoient que les banques centrales continueront d'accroître leurs réserves d'or au cours des 12 prochains mois. Il s'agit d'un niveau record par rapport aux résultats de l'enquête de 2019 à aujourd'hui. Les gestionnaires de réserves conservent une opinion positive sur l'or, alors que le prix de l'or a atteint de nombreux records et que les banques centrales ont maintenu leurs achats d'or pendant 15 années consécutives.

|

En fait, l’enquête sur les réserves d’or des banques centrales (CBGR) 2025, qui a collecté des données auprès de 73 banques centrales du monde entier, a révélé que près de 43 % des banques centrales prévoient d’augmenter leurs réserves d’or au cours de l’année à venir.

Les projets continus des banques centrales du monde entier d’acheter davantage d’or dans leurs réserves montrent que l’or continue de servir d’actif refuge qui contribue à réduire les risques dans un contexte d’incertitude économique et géopolitique prolongée qui met la pression sur les gestionnaires de réserves.

Les trois principales raisons pour lesquelles les banques centrales et les gestionnaires de réserves accordent actuellement la priorité à la détention d'or en tant qu'actif sont : la capacité de préservation de la valeur à long terme de l'or (80 %), le rôle de l'or en tant que diversificateur efficace de portefeuille (81 %) et la performance de l'or en temps de crise (85 %).

Les banques centrales des marchés émergents et des économies en développement (EMDE) ont une fois de plus maintenu des perspectives positives quant à la part future de l’or dans leurs portefeuilles de réserves.

Vingt-huit des 58 pays EMDE interrogés (48 %) ont déclaré que leurs réserves d'or augmenteraient au cours des 12 prochains mois, tandis que trois des 14 économies développées (21 %) avaient des intentions similaires, plus élevées que l'année dernière.

Les taux d'intérêt demeurent un facteur clé de la demande d'or dans les deux groupes de pays. Cependant, si l'inflation (84 %) et les conditions géopolitiques (81 %) sont les principales préoccupations des pays émergents et en développement, 67 % et 60 % des répondants des économies développées partagent les mêmes préoccupations.

Il est à noter que davantage de banques centrales augmentent leurs réserves nationales d'or. Plus précisément, 59 % d'entre elles détiennent de l'or dans leurs réserves nationales, contre 41 % en 2024.

En outre, la plupart des banques centrales interrogées (73 %) estiment que la part du dollar américain dans les réserves mondiales diminuera modérément ou fortement au cours des cinq prochaines années. Cependant, ces institutions estiment également que la part d'autres devises (comme l'euro ou le yuan) et de l'or dans les réserves mondiales augmentera au cours de la même période.

M. Shaokai Fan, directeur de l'Asie-Pacifique (hors Chine) et directeur des banques centrales mondiales au World Gold Council, a affirmé que le chiffre de près de la moitié des banques centrales participant à l'enquête ayant l'intention d'augmenter leurs avoirs en or l'année prochaine, dans le contexte où l'or atteindra de nombreux prix records en 2025, est remarquable.

« Ce chiffre reflète la situation financière et géopolitique mondiale actuelle. Il montre également que l'or conserve son rôle d'actif stratégique dans un contexte mondial d'instabilité et de volatilité. Les inquiétudes concernant les taux d'intérêt, l'inflation et l'instabilité incitent les banques centrales à se tourner vers l'or pour réduire les risques », a déclaré M. Shaokai Fan.

Les investisseurs anticipent de plus en plus une baisse des taux d'intérêt de la Fed après que les données économiques américaines ont montré que l'indice des prix à la consommation (IPC) de mai 2025 était inférieur aux prévisions. En conséquence, l'IPC américain a augmenté de 0,1 % en mai, soit moins que les 0,2 % prévus par les économistes interrogés par Dow Jones. Par conséquent, les investisseurs prévoient une probabilité de 80 % que la Fed baisse ses taux d'intérêt en septembre 2025, la deuxième baisse intervenant au plus tôt en octobre.

Sur le marché mondial, le billet vert a fortement chuté sous l'effet des anticipations d'une baisse des taux de la Fed, des tensions géopolitiques, d'une inflation américaine inférieure aux attentes, ainsi que de l'évolution des négociations commerciales entre les États-Unis et la Chine. L'indice USD a chuté à 97,86 points lors de la dernière séance de la semaine, soit une baisse de plus de 9 % par rapport au début de l'année. Cette faiblesse est principalement due aux inquiétudes concernant la croissance économique et la politique commerciale des États-Unis.

M. Dinh Duc Quang, directeur de la division des opérations de change de la UOB Vietnam Bank, a déclaré qu'avec la perspective d'une tendance à la baisse des taux d'intérêt du dollar américain, ainsi que des difficultés à court terme dues à l'impact des fluctuations tarifaires sur les perspectives économiques et l'attraction des flux d'investissement vers les actifs aux États-Unis, UOB prévoit que l'indice USD pourrait être sous pression pour tomber en dessous de la barre des 100 dans les mois restants de 2025 et pourrait se situer autour de 97 début 2026.

Le Dr Nguyen Huu Huan, professeur associé et maître de conférences à l'Université d'économie de Hô-Chi-Minh-Ville, a déclaré que la baisse de l'indice USD a contribué à atténuer la pression sur le taux de change VND/USD. Cependant, le taux de change se maintient à un niveau élevé, ce qui témoigne de la persistance de cette pression. De plus, le taux de change a tendance à être saisonnier ; il pourrait baisser actuellement, mais devrait recommencer à augmenter vers août 2025.

Le taux de change central VND/USD publié par la Banque d'État du Vietnam (SBV) a baissé de 15 VND le 13 juin, pour s'établir à 24 975 VND/USD. Les banques commerciales ont maintenu le cours du dollar inchangé : Vietcombank a acheté à 25 820-25 850 VND/USD et a vendu à 26 210 VND/USD.

Dans un rapport publié le 9 juin 2025, l'UOB a indiqué que depuis le début du trimestre, le VND s'était déprécié de 1,8 %, atteignant un nouveau plancher historique à 26 000 VND/USD. Cette faiblesse s'explique principalement par des perspectives économiques moins favorables et par le risque accru de réimposition par les États-Unis de droits de douane de 46 % si les négociations n'avancent pas significativement.

Les facteurs susmentionnés devraient continuer à exercer une pression sur le VND à court terme. UOB estime que le VND continuera de fluctuer dans une fourchette faible, au sein de la fourchette de négociation avec le dollar américain, jusqu'à la fin du troisième trimestre 2025. Cependant, à partir du quatrième trimestre 2025, le VND pourrait reprendre de la vigueur, conformément à la tendance générale à l'amélioration des devises asiatiques, à mesure que les incertitudes commerciales s'atténuent.

Selon les économistes de l'UOB, l'inflation au Vietnam a quelque peu ralenti, s'établissant autour de 3,1 % en glissement annuel en mars et avril 2025, contre une moyenne de 3,6 % en 2024 et 3,26 % en 2023, et inférieure à l'objectif de 4,5 %. Ce contexte d'inflation modérée, dans un contexte de tensions commerciales mondiales et d'incertitudes croissantes liées aux droits de douane, ouvre la possibilité d'un assouplissement de la politique monétaire de la SBV.

Toutefois, contrairement à certains pays de la région, l'affaiblissement du taux de change est un facteur que la SBV doit prendre en compte. UOB prévoit que la SBV maintiendra son taux d'intérêt directeur inchangé, le taux de refinancement étant maintenu à 4,50 %.

Si les conditions commerciales nationales et le marché du travail s'affaiblissent considérablement, UOB s'attend à ce que la SBV puisse réduire une fois le taux de refinancement à un niveau bas de 4 % en raison du Covid-19, suivi d'une nouvelle réduction de 50 points de base à 3,50 %, à condition que le marché des changes reste stable et que la Fed réduise ses taux.

Selon les analystes d'UOB, le VND continuera de fluctuer dans une fourchette faible au sein de la fourchette de négociation avec le dollar américain jusqu'à la fin du troisième trimestre 2025. Cependant, à partir du quatrième trimestre 2025, le VND pourrait commencer à retrouver sa dynamique de reprise, conformément à la tendance générale à l'amélioration des devises asiatiques à mesure que les incertitudes commerciales s'atténuent progressivement. UOB a mis à jour ses prévisions pour le taux de change VND/USD à 26 300 VND/USD au troisième trimestre 2025, 26 100 VND/USD au quatrième trimestre 2025, 25 900 VND/USD au premier trimestre 2026 et 25 700 VND/USD au deuxième trimestre 2026.

M. Pyon Young Hwan, directeur des changes et des produits dérivés de la Shinhan Bank Vietnam, a déclaré qu'une baisse des taux d'intérêt par la Fed offrirait aux marchés émergents comme le Vietnam une plus grande marge de manœuvre pour assouplir leur politique monétaire. Cette baisse pourrait contribuer à stabiliser le taux de change VND/USD, créant ainsi des conditions favorables pour que la Banque d'État puisse mettre en œuvre des mesures d'assouplissement monétaire avec plus de souplesse.

Cependant, le Vietnam pourrait devoir maintenir des taux d'intérêt plus élevés que ceux des États-Unis pendant un certain temps. Selon les experts de la Shinhan Bank, à court terme, l'évolution du taux de change VND/USD dépend des résultats du premier cycle de négociations tarifaires entre les États-Unis et le Vietnam. Shinhan Vietnam prévoit que d'ici la fin du troisième trimestre 2025, le taux de change fluctuera autour de 25 600 à 26 000 VND/USD.

![[Infographie] Circulaire guidant les fonctions, les tâches et les pouvoirs du Département provincial de la culture, des sports et du tourisme et du Département communal de la culture et des affaires sociales](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/29/877f24989bb946358f33a80e4a4f4ef5)

Comment (0)