Ce constat est le fruit d'une étude indépendante menée par Vietnam Report, fondée sur des principes scientifiques et objectifs, visant à reconnaître et à honorer les acteurs clés du secteur de la construction qui se sont efforcés d'obtenir de nombreux succès en fournissant des produits aux clients, en se forgeant une image positive auprès du public et des investisseurs, en faisant preuve d'une grande résilience grâce à une capacité financière stable, et en ayant su surmonter de nombreuses difficultés telles que la baisse de l'offre avant la COVID-19, les conséquences de la pandémie, le conflit russo-ukrainien, la fluctuation des prix des matières premières, l'inflation galopante et la forte hausse des taux d'intérêt.

Les entreprises ont été sélectionnées à partir d'une base de données d'entreprises vietnamiennes figurant dans les études de classement du secteur de la construction de Vietnam Report, à l'aide de données financières mises à jour au 31 décembre 2022. En combinant cela avec le codage des médias (codage des données de presse provenant des médias), des enquêtes auprès des sujets de recherche et des parties prenantes, l'objectif était de fournir une évaluation complète, objective et exhaustive des entreprises tout au long de la récente période difficile, mettant en évidence les noms suivants.

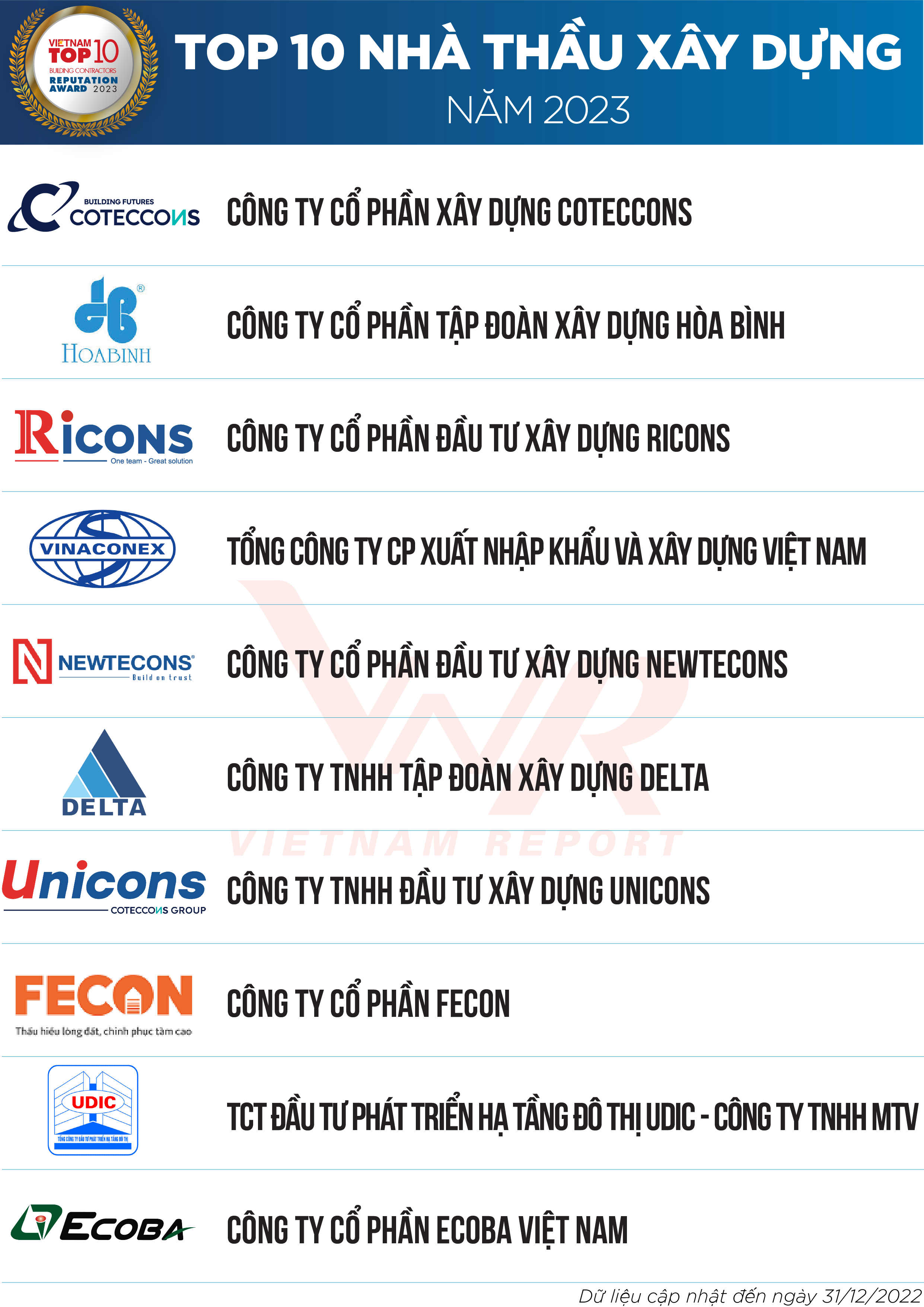

Liste 1 : Les 10 meilleurs entrepreneurs en construction de 2023

Liste 2 : Les 5 meilleurs entrepreneurs en mécanique et électricité de 2023

Retour sur le processus d'autosélection du marché de la construction au cours des 5 dernières années.

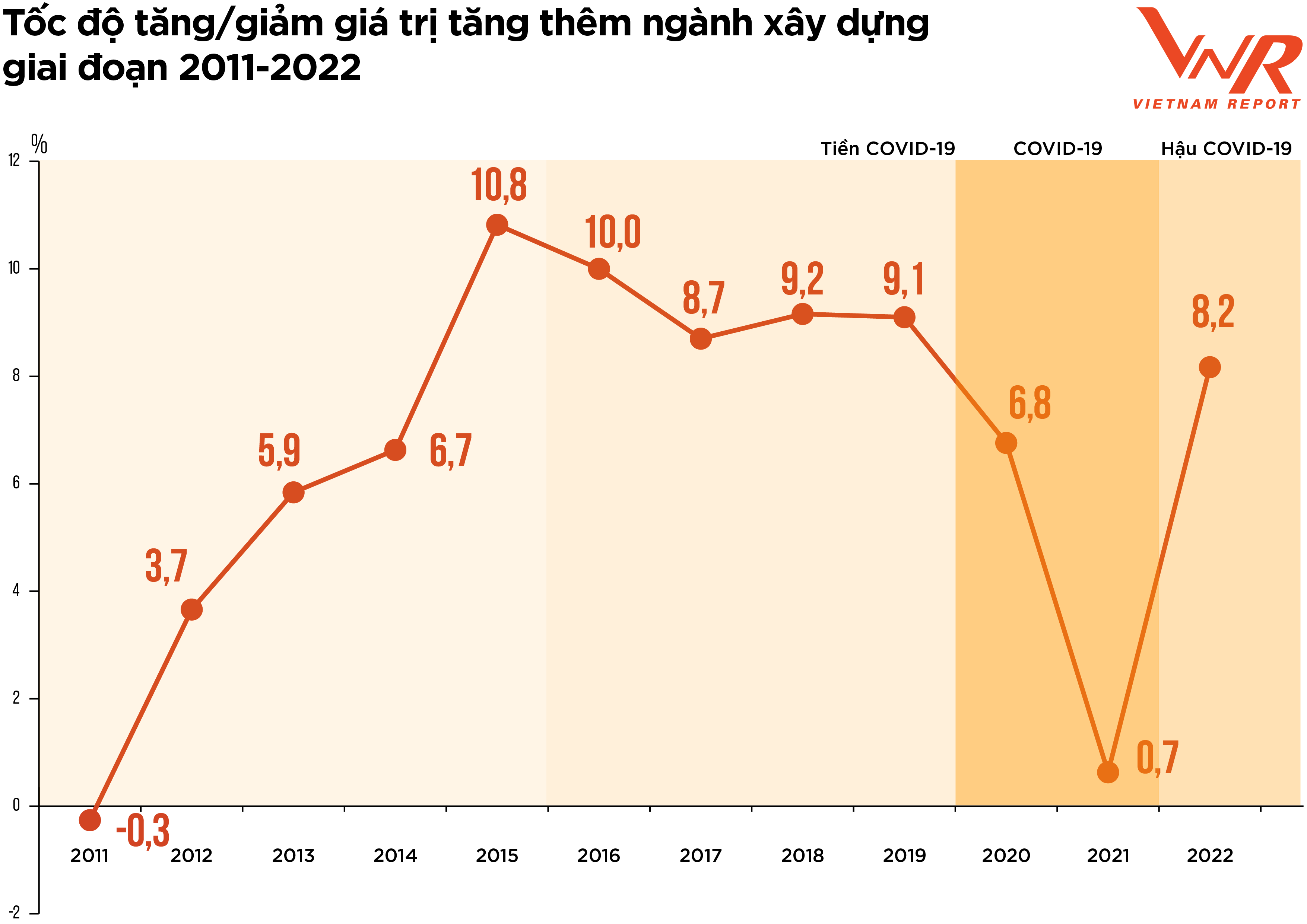

Figure 1 : Taux de croissance/déclin de la valeur ajoutée dans le secteur de la construction de 2011 à 2022

Les termes « sélection » ou « auto-ajustement » décrivent au mieux l’évolution du marché de la construction ces cinq dernières années, après une période de forte croissance entre 2021 et 2025. En particulier, les premiers mois de 2020 ont été marqués par la pandémie de COVID-19, véritable cygne noir, qui a bouleversé tous les aspects de la vie socio -économique et accéléré la transition mondiale vers un nouveau cycle économique. Rétrospectivement, l’évolution du marché sur la période écoulée peut être divisée en trois phases correspondant à la réponse à la pandémie, comme suit.

Tout d'abord, la période pré-COVID-19. Après une croissance rapide en 2017-2018, le marché immobilier a brusquement stagné en 2019, principalement en raison de problèmes juridiques. Cette situation a entraîné une baisse significative de l'offre de projets de construction, comme en témoigne la forte diminution du nombre de projets approuvés. Selon les données de l'Association vietnamienne de l'immobilier, seuls 5 nouveaux projets éligibles ont été approuvés à Hanoï en 2019. Une enquête menée par Vietnam Report en février 2020 a révélé que 91,4 % des entreprises de construction et de génie climatique considéraient la baisse du nombre de projets approuvés comme leur principal défi en 2019.

Deuxièmement, la période de la COVID-19. Cette période est marquée par des perturbations et une instabilité dues à la pandémie. Face à la forte propagation de la maladie, de nombreuses localités ont été contraintes de mettre en œuvre des mesures de distanciation sociale, entraînant l'arrêt ou le blocage de nombreux projets en raison de ruptures d'approvisionnement en matériaux et en main-d'œuvre. Les pertes économiques les plus visibles ont concerné : les coûts de maintien du système, les coûts de prévention et de contrôle de la maladie, ainsi que les coûts de mobilisation des ressources après les confinements. 37,9 % des entreprises ayant participé à une enquête menée par Vietnam Report en février 2021 ont déclaré que plus de 20 % de leurs projets/contrats avaient été retardés ou impactés par des surcoûts liés à la COVID-19. Cette période a également été marquée par une flambée des prix des matériaux de construction. L'indice des prix des matières premières, des carburants et des matériaux de construction a augmenté de 6,4 % sur un an en raison de la forte demande de matériaux de construction, alors que la chaîne d'approvisionnement reste perturbée depuis 2020. Étant donné que les coûts des matériaux de construction représentent environ 65 à 70 % du coût estimé d'une construction, la hausse des prix de ces matériaux a un impact direct sur les coûts d'investissement dans la construction, sur l'efficacité de nombreux projets et érode les marges bénéficiaires des entreprises.

Certains experts du secteur estiment que la flambée des prix a anéanti tout potentiel de profit, plongeant de nombreuses entreprises dans le rouge. Selon les données de l'Office général des statistiques, le taux de croissance de l'ensemble du secteur en 2021 n'était que de 0,63 %, un taux très faible comparé à la croissance moyenne de 7,2 % enregistrée au cours des dix dernières années.

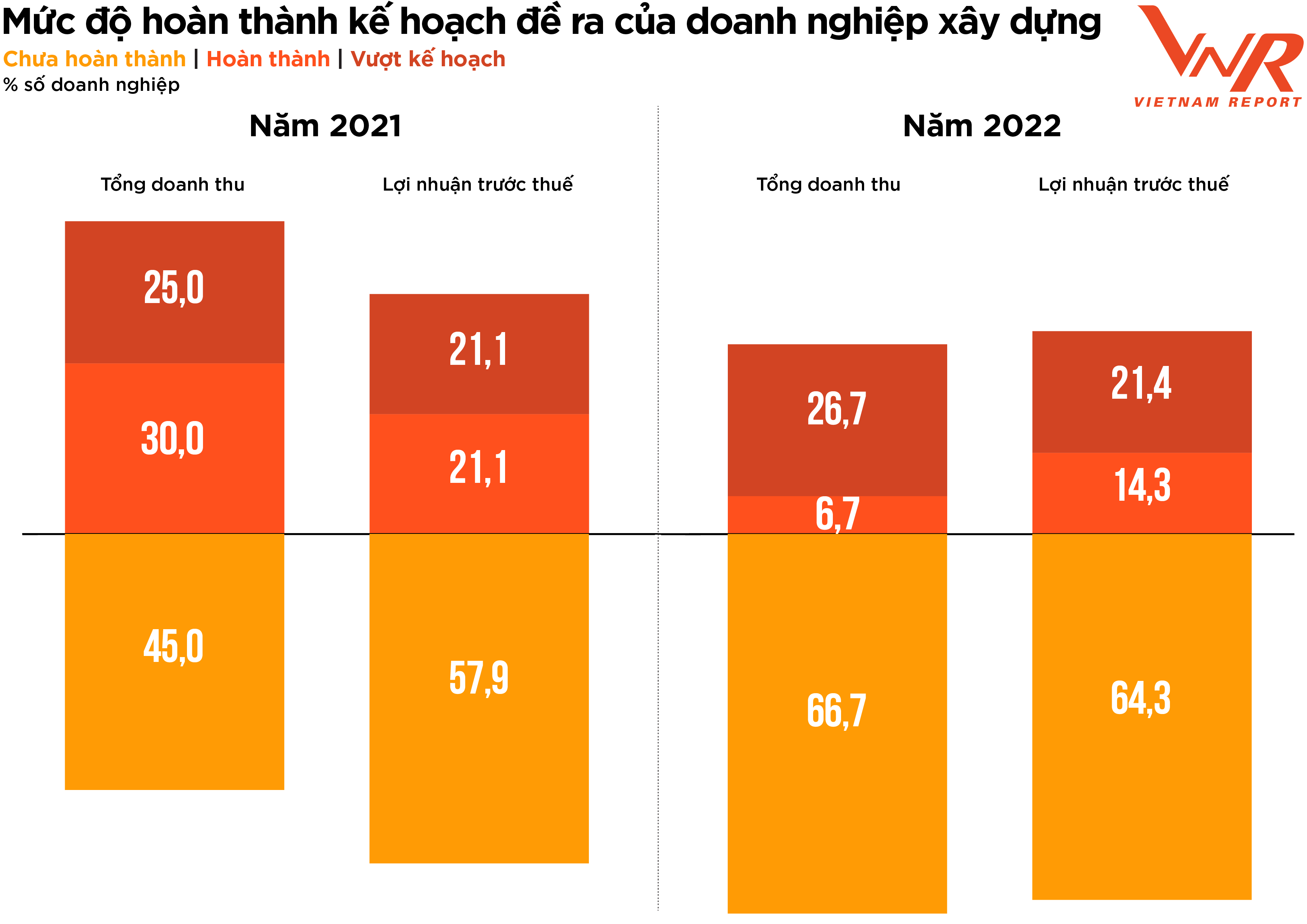

Figure 2 : Niveau d'achèvement des objectifs planifiés par l'entreprise de construction.

Troisièmement, la période post-COVID-19. Après deux années de stagnation dues à la pandémie, le secteur de la construction abordait l'année 2022 avec de fortes attentes de reprise. Début 2022, de nombreuses entreprises du BTP ont enregistré une forte croissance de la valeur de leurs contrats signés (carnet de commandes) et une demande positive pour les travaux publics après la période de confinement. Cependant, peu après, une série de difficultés ont affecté la santé financière des entreprises du secteur.

Tout d'abord, le gouvernement a mis en œuvre une série de mesures pour assainir le marché obligataire et restreindre l'accès au crédit immobilier, ce qui a provoqué un gel des liquidités sur ce marché. Comme tous les acteurs font partie de l'écosystème immobilier-construction-matériaux de construction, le blocage des flux de capitaux des promoteurs entraîne également une stagnation de la trésorerie des entreprises de construction, du fait de l'accumulation des créances impayées des promoteurs. Parallèlement, ces entreprises peinent toujours à faire face à la flambée des prix, qui ne cesse de s'accentuer.

D'après les dirigeants de plusieurs entreprises du secteur, entre le lancement de l'appel d'offres et la finalisation du devis, le prix des matériaux a explosé, certaines entreprises anticipant même des pertes avant même le début des travaux. Celles qui bénéficiaient d'une situation financière solide et d'une bonne capacité de résilience ont pu poursuivre leurs activités et surmonter cette flambée des prix, tandis que d'autres ont été contraintes de se retirer. Selon une enquête de Vietnam Report, 86,7 % des entreprises de construction ont enregistré une hausse de leurs coûts totaux par rapport à l'année précédente, un taux supérieur à celui de la période 2020-2021 (+44,6 %). Le taux de réalisation des objectifs de chiffre d'affaires et de profit a diminué, tandis que le taux de non-atteinte de ces objectifs a augmenté par rapport à l'année précédente.

Malgré un contexte économique difficile, le taux de croissance de la valeur ajoutée du secteur de la construction a atteint 8,17 % en 2022. Ce chiffre reste inférieur au taux de croissance pré-COVID-19, mais représente une nette amélioration par rapport aux deux années de stagnation du marché dues à la pandémie. Il a contribué à hauteur de 0,59 point de pourcentage au taux de croissance global de la valeur ajoutée de l'ensemble de l'économie.

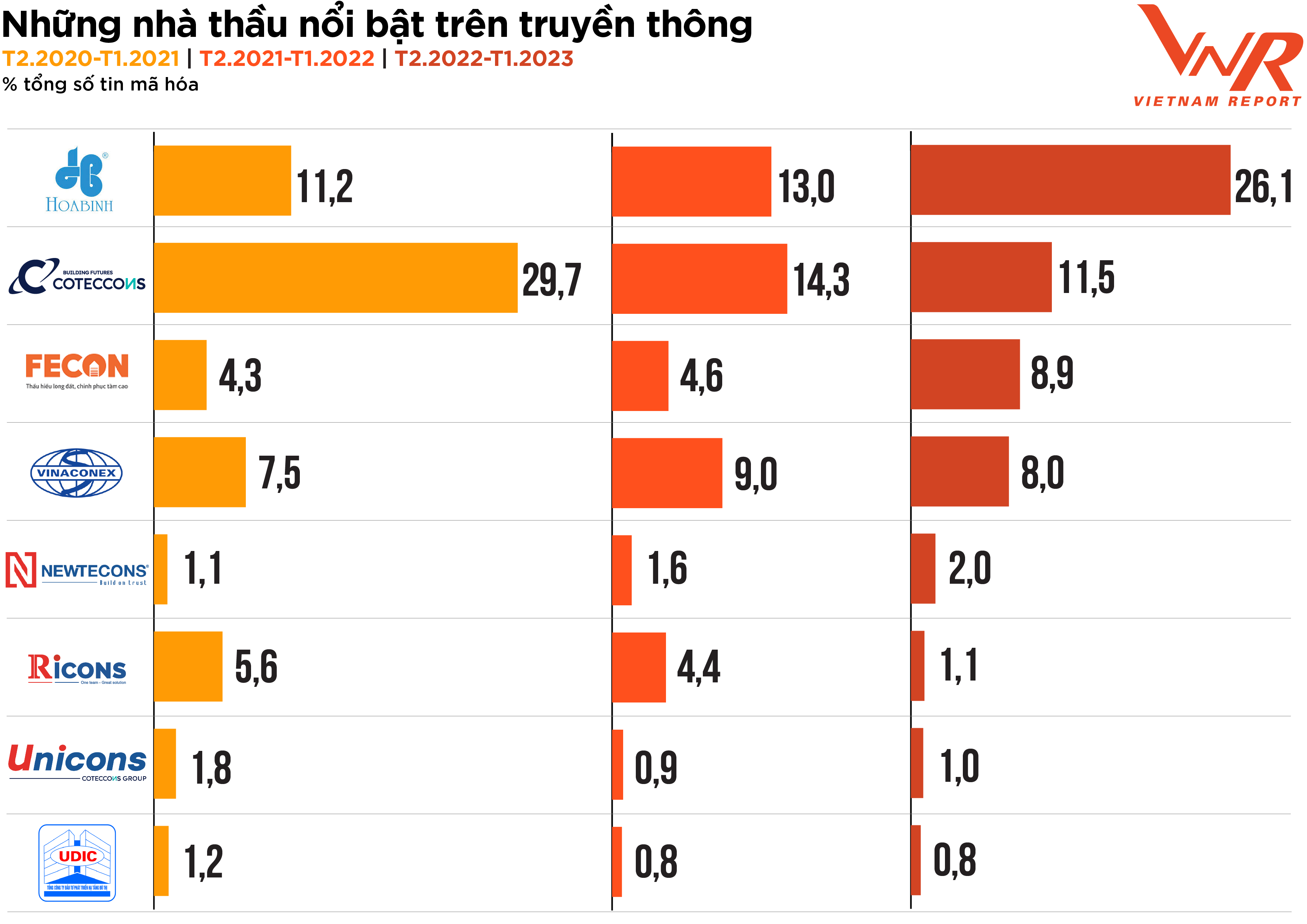

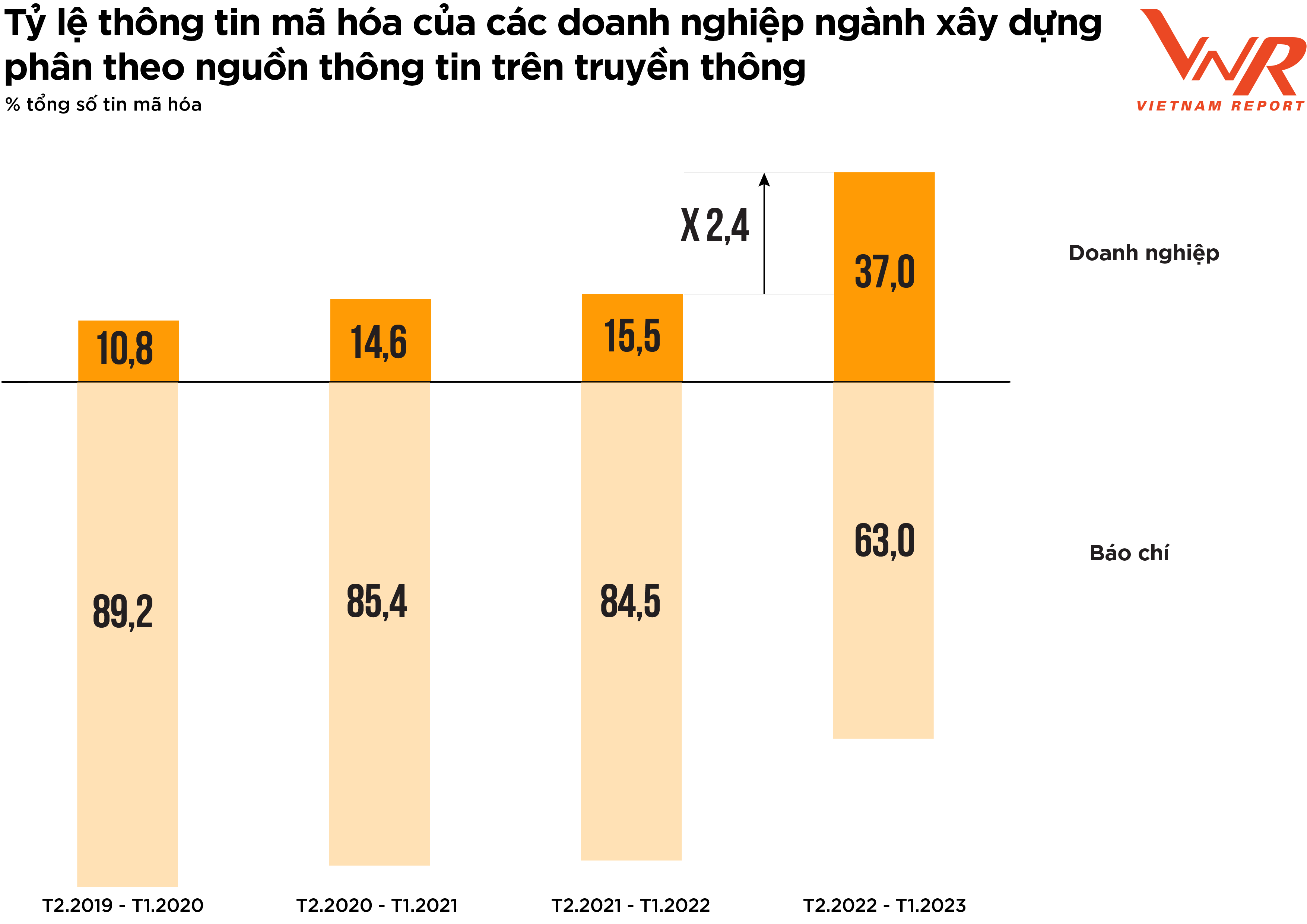

Le processus d'analyse du marché, qui a mis en lumière les piliers du secteur de la construction durant cette période difficile, se reflète fidèlement dans la couverture médiatique. L'analyse des médias réalisée par Vietnam Report de février 2020 à aujourd'hui montre que, malgré un certain ralentissement de l'activité économique dû aux fluctuations du marché, la présence médiatique des entreprises du secteur reste très active. La plupart des entreprises de construction apparaissent dans les médias plus fréquemment que les années précédentes. Hoa Binh et Coteccons demeurent les deux entreprises qui bénéficient de la plus grande couverture médiatique. Fecon et Newteccon affichent quant à elles une augmentation relativement stable de leur présence médiatique. (Figure 3)

Figure 3 : Principaux entrepreneurs mentionnés dans les médias

Selon Vietnam Report, une entreprise est considérée comme « efficace » en termes de couverture médiatique lorsqu'elle est présente dans 10 des 24 thématiques, et « particulièrement efficace » lorsqu'elle l'est dans 15 des 24 thématiques. L'analyse des médias révèle que le pourcentage d'entreprises « efficaces » a considérablement diminué au cours de l'année écoulée, atteignant seulement 20,5 % contre 45,1 % et 39,1 % les deux années précédentes. Les résultats financiers et commerciaux ont constitué le sujet le plus populaire, représentant 21,9 % de la couverture médiatique, surpassant largement d'autres sujets tels que les actions et l'image/les relations publiques/les scandales. Ceci reflète fidèlement la principale préoccupation du secteur de la construction en cette année tumultueuse : la santé financière et la résilience des entreprises.

Figure 4 : Pourcentage d'informations codées sur les entreprises du secteur de la construction par source médiatique.

L'analyse des médias réalisée par Vietnam Report révèle un signe positif : les entreprises du secteur se montrent de plus en plus proactives dans leurs activités de communication. La part des informations diffusées par les entreprises au cours de l'année écoulée a augmenté de manière significative par rapport aux périodes précédentes (figure 4).

Des études antérieures menées par Vietnam Report ont démontré que lorsque les entreprises manquent de communication proactive et laissent la majeure partie de l'information à la presse, cela signifie qu'elles n'ont pas anticipé ni préparé d'éventuels incidents médiatiques imprévus, ce qui accroît les risques liés à leur communication. Dans un marché volatil, accroître leur présence médiatique constitue une solution efficace pour aider les entreprises à préserver leur image auprès du public et des investisseurs.

Perspectives pour 2023 : Surmonter les défis de manière proactive – Points positifs dans les secteurs des infrastructures et de l’industrie.

La plupart des entreprises ayant participé à l'enquête menée par Vietnam Report en février 2023 se montraient plutôt prudentes quant aux perspectives commerciales pour l'année. Selon l'évaluation des dirigeants de certaines grandes entreprises du secteur, 2023 restera une année très difficile pour les entreprises de construction, confrontées à d'importantes difficultés financières. Concernant la chaîne de valeur du secteur, lors de la réalisation d'un projet de construction, les entreprises de construction perçoivent des flux de trésorerie de la part du maître d'ouvrage : (1) un acompte versé à l'entreprise avant le début des travaux ; (2) des paiements en fonction de l'avancement des travaux, après réception des travaux.

Cependant, dans les faits, les entreprises générales de construction sont souvent confrontées à des risques de déficit de trésorerie et doivent recourir au financement par emprunt pour la réalisation de leurs projets, et ce pour trois raisons principales. Premièrement, les coûts de construction doivent généralement être réglés assez rapidement. Deuxièmement, les paiements des investisseurs sont souvent lents. Troisièmement, les sous-traitants et les équipes de construction sont souvent de petite taille et ont des difficultés d'accès au crédit, ce qui reporte la pression des déficits de trésorerie et de l'endettement sur les entreprises générales de construction. Lors de l'enquête menée en février 2023 sur l'accès au capital, près de la moitié des entreprises de construction estimaient que la situation serait plus difficile que l'année précédente, même si ce pourcentage avait diminué de 25 % par rapport aux résultats de l'enquête de l'année précédente.

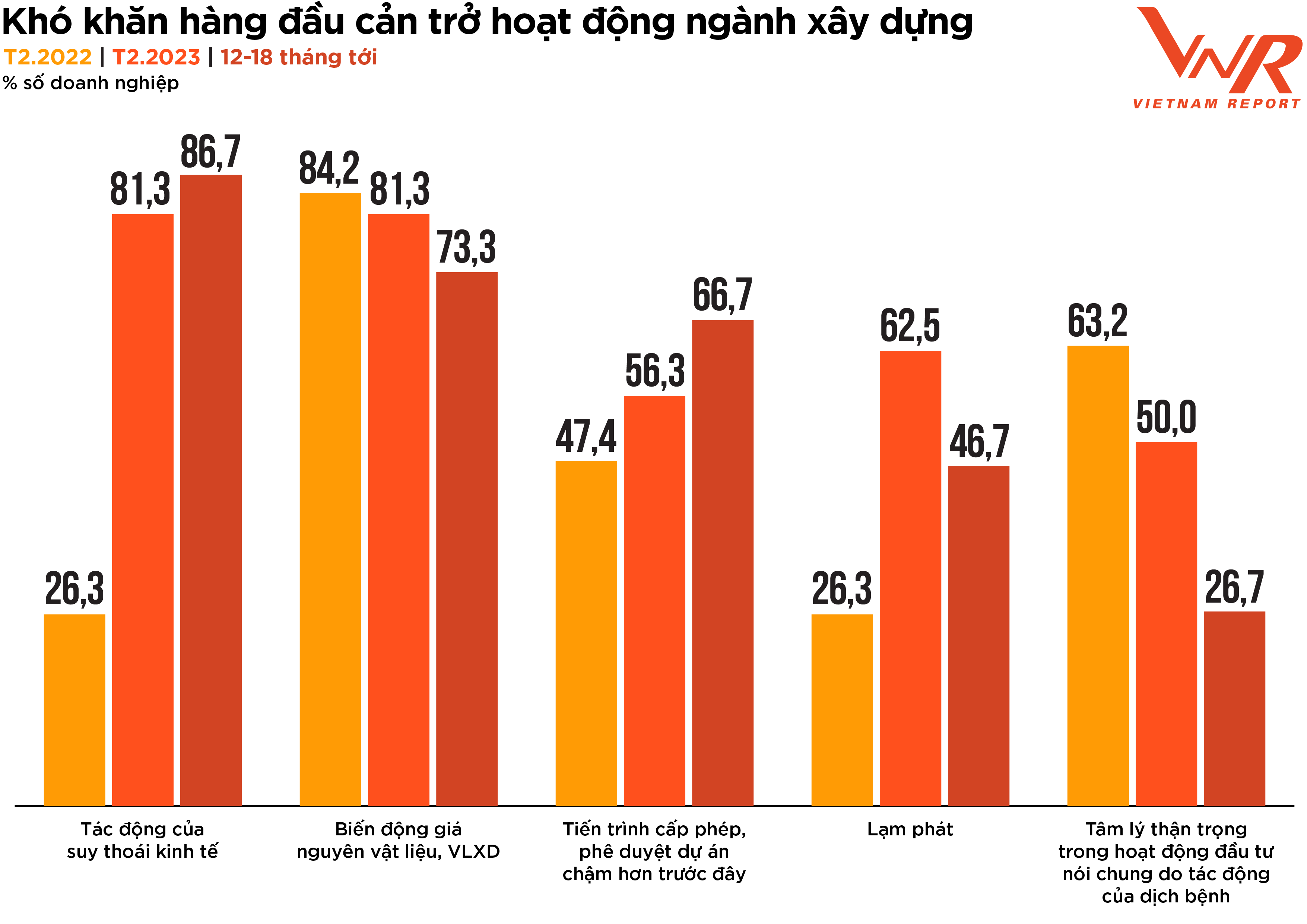

Les résultats de l'enquête de Vietnam Report indiquent également que le pourcentage d'entreprises préoccupées par l'impact du ralentissement économique et la lenteur des procédures d'autorisation et d'approbation des projets continuera d'augmenter au cours des 12 à 18 prochains mois. Parallèlement, les difficultés liées à la fluctuation des prix des matières premières, à l'inflation et à la prudence des investisseurs due à la pandémie devraient progressivement s'atténuer (Figure 5).

Figure 5 : Principaux défis qui entravent le secteur de la construction.

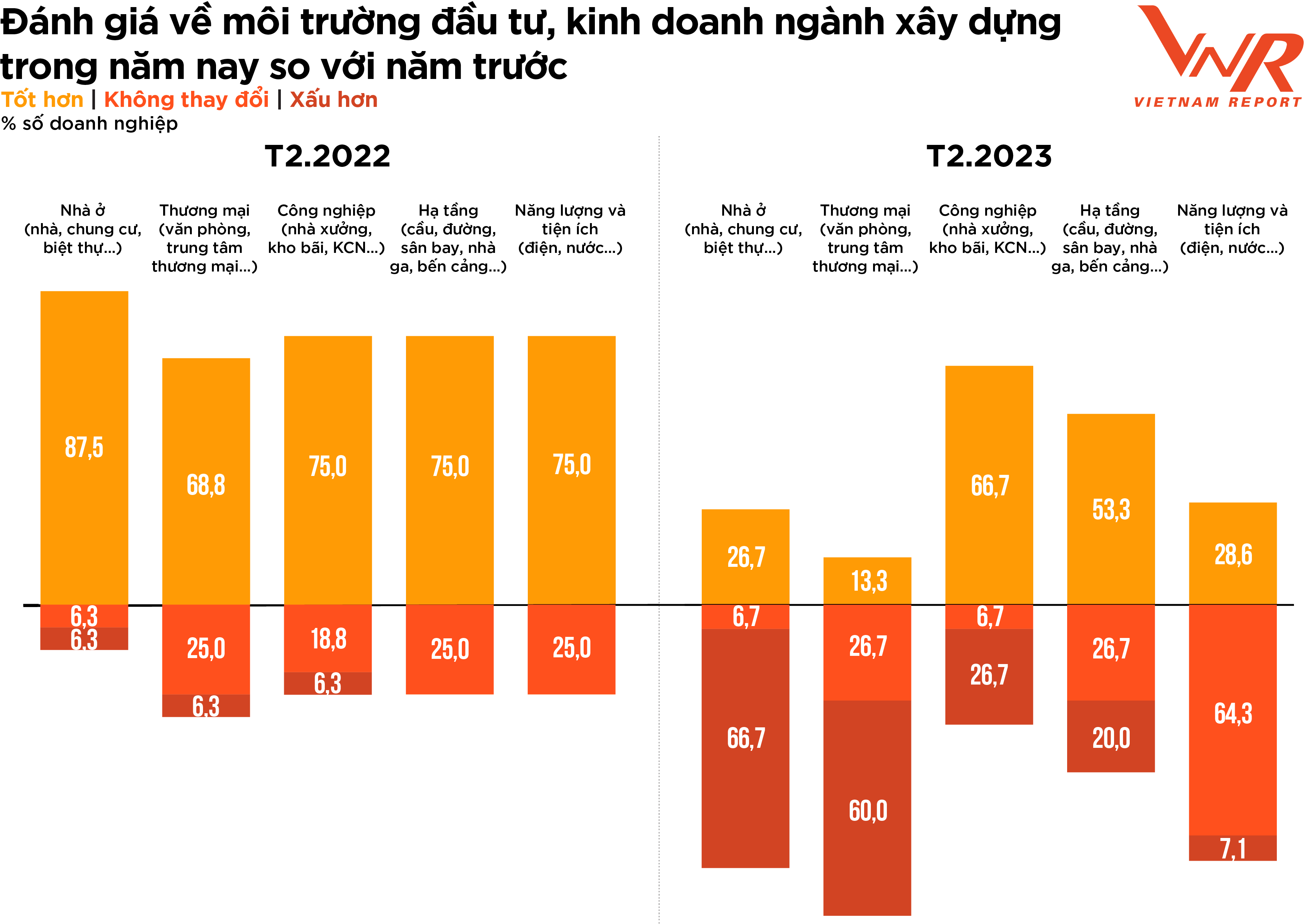

Concernant l'environnement des investissements et des affaires dans le secteur de la construction, la plupart des entreprises ont conservé une attitude plus prudente que l'année précédente, avec de fortes disparités entre les secteurs. Si les deux tiers des entreprises estimaient que la construction d'infrastructures énergétiques et de services publics n'avait pas connu d'évolution significative par rapport à l'année précédente, la majorité d'entre elles portaient un regard négatif sur la construction résidentielle et commerciale, la demande dans ce segment n'ayant pas progressé et la pression concurrentielle s'étant accrue (Figure 6).

Figure 6 : Évaluation par les entreprises de construction de l'environnement d'investissement et commercial du secteur de la construction cette année par rapport à l'année dernière.

Cette année, les secteurs des infrastructures et de la construction industrielle envoient des signaux positifs. Pour les entreprises de construction d'infrastructures (notamment les projets autoroutiers), malgré l'impact des coûts élevés des intrants, dus aux matériaux qui représentent une part importante des coûts totaux, tels que la terre et le sable, dont le prix continue d'augmenter, elles devraient bénéficier d'un coup de pouce grâce aux investissements publics. La période 2023-2024 devrait marquer le pic des décaissements d'investissements publics, offrant ainsi une source importante de travail aux entreprises de construction d'infrastructures. En octobre 2022, le ministère des Transports a annoncé un investissement supplémentaire de 71 700 milliards de VND (2,9 milliards de dollars) dans le cadre du plan d'investissement public 2021-2025 pour financer la construction de routes. Selon l'Office général des statistiques, au premier trimestre 2023, le capital d'investissement réalisé par le secteur public est estimé à 153 000 milliards de VND, soit une augmentation de 11,5 % par rapport à la même période de l'année précédente. L'augmentation prévue des investissements publics dans les prochains mois pourrait dynamiser la reprise de nombreuses entreprises.

D'après un rapport de l'Association vietnamienne des entreprises de construction (VACC), le secteur du bâtiment a enregistré une baisse de son activité en 2022, à l'exception de la construction industrielle (10 %), qui est restée stable. Pour 2023, la construction industrielle devrait demeurer un moteur de croissance pour l'ensemble du secteur, 66,7 % des entreprises se montrant confiantes quant à l'évolution de la situation.

Dans la période à venir, les prix des matériaux en acier et en tôle, qui représentent une part importante des coûts de construction industrielle, se stabilisent progressivement. Les marges bénéficiaires des entreprises de ce secteur devraient s'améliorer grâce à l'ajustement des contrats avec les fournisseurs en fonction des nouveaux prix unitaires. Par ailleurs, la forte demande en construction d'usines et d'infrastructures de parcs industriels stimule la croissance. Les réseaux de production mondiaux continuent d'évoluer et, ces dernières années, le Vietnam s'est imposé comme une destination de choix pour les entreprises internationales souhaitant y implanter leurs bases industrielles et de production. De nombreuses grandes entreprises ont d'ailleurs confirmé leur engagement à investir davantage dans le pays.

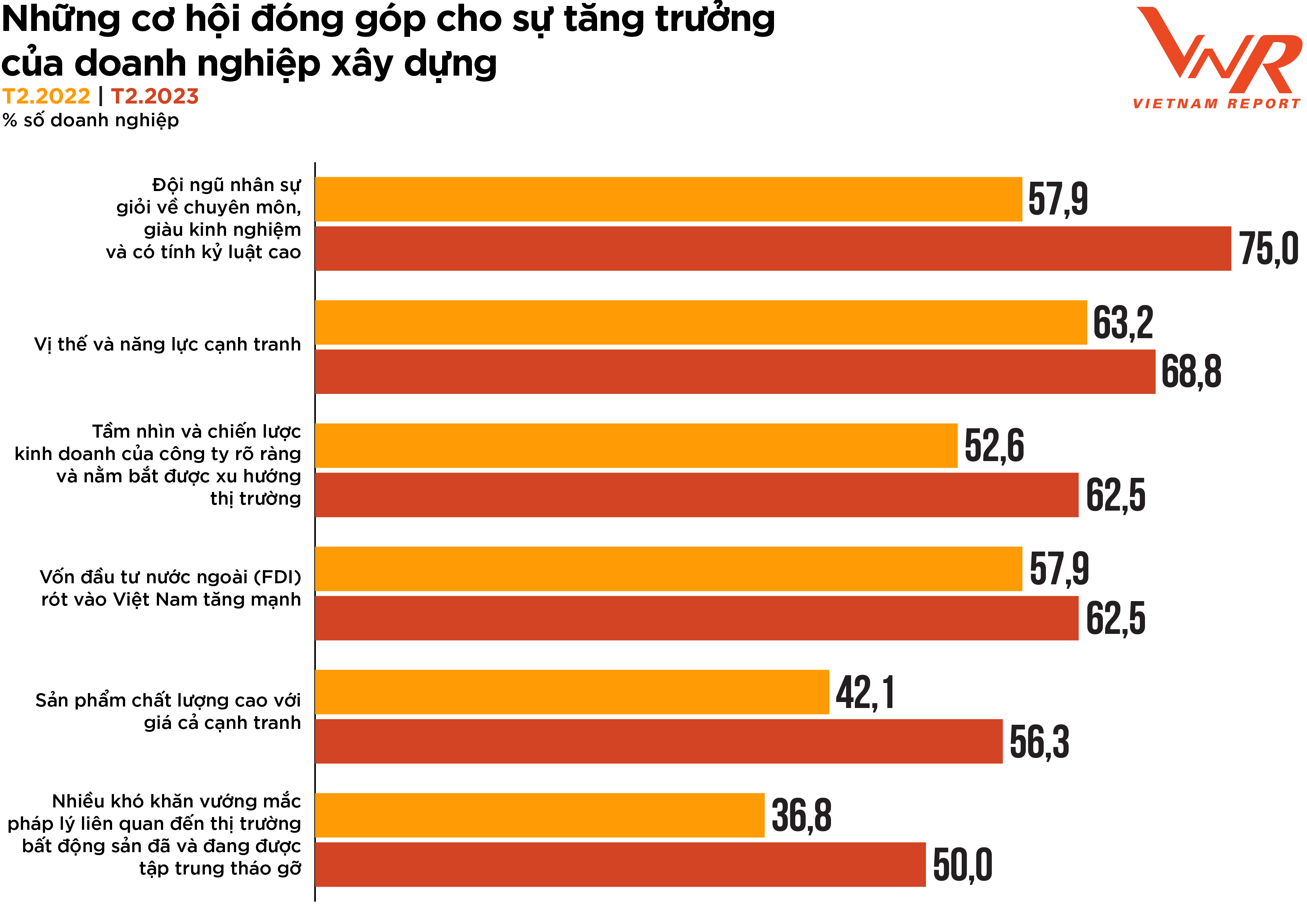

Figure 7 : Opportunités contribuant à la croissance des entreprises de construction.

L'étude de Vietnam Report met en lumière six opportunités pour dynamiser le secteur de la construction cette année : (1) une main-d'œuvre hautement qualifiée, expérimentée et disciplinée ; (2) une position concurrentielle et des capacités importantes ; (3) une vision et une stratégie commerciale claires, ainsi qu'une bonne compréhension des tendances du marché ; (4) une forte augmentation des investissements directs étrangers (IDE) au Vietnam ; (5) des produits de haute qualité à des prix compétitifs ; et (6) de nombreuses difficultés juridiques liées au marché immobilier, qui ont été et sont actuellement prises en compte pour être résolues (Figure 7). Parmi ces opportunités, la main-d'œuvre hautement qualifiée, expérimentée et disciplinée est considérée comme le principal moteur de la croissance du secteur et représente également le facteur le plus plébiscité par les entreprises par rapport à 2022 (+17,1 %). Compte tenu de l'importance de la main-d'œuvre dans le secteur de la construction, la qualité des ressources humaines est cruciale pour le développement et la réussite des entreprises du BTP. Disposer d'une main-d'œuvre qualifiée et hautement spécialisée est essentiel pour mener à bien les projets dans les délais impartis, en respectant les budgets et les normes requises. Par conséquent, l'amélioration de la qualité de la main-d'œuvre a un impact direct sur la productivité, l'efficacité et la rentabilité des entreprises de construction.

Le secteur de la construction a été l'un des plus importants bénéficiaires d'investissements directs étrangers (IDE) ces dernières années. De ce fait, deux tiers des entreprises du secteur continuent de s'attendre à ce que les IDE constituent un moteur essentiel de la croissance globale de l'industrie dans les années à venir. Mi-février 2023, l'Agence vietnamienne des investissements étrangers, rattachée au ministère du Plan et de l'Investissement, a indiqué que le Vietnam devrait attirer entre 831,1 et 877,3 billions de VND (36 à 38 milliards de dollars US) d'IDE en 2023, contre 287,7 billions de VND (27,7 milliards de dollars US) en 2022. Cette nouvelle prévision renforce la confiance des entreprises du secteur de la construction quant à leur croissance, malgré un contexte difficile.

On attend beaucoup d'innovations proactives et de la manière dont le marché de la construction sera façonné dans le nouveau cycle économique.

Avec le recul, il est clair que des événements comme la COVID-19, le resserrement du crédit, les nouvelles technologies de production, la numérisation et les nouveaux matériaux ont transformé l'ensemble du secteur de la construction, ainsi que les entreprises elles-mêmes, leur conférant une image plus solide et résiliente. Si le secteur est souvent passif en raison de sa dépendance à l'égard de ses partenaires pour les flux de trésorerie, l'approvisionnement et les profits, les entreprises de construction se montrent aujourd'hui de plus en plus proactives afin de préserver leur pérennité et de consolider leur réputation auprès des investisseurs, des clients et des parties prenantes.

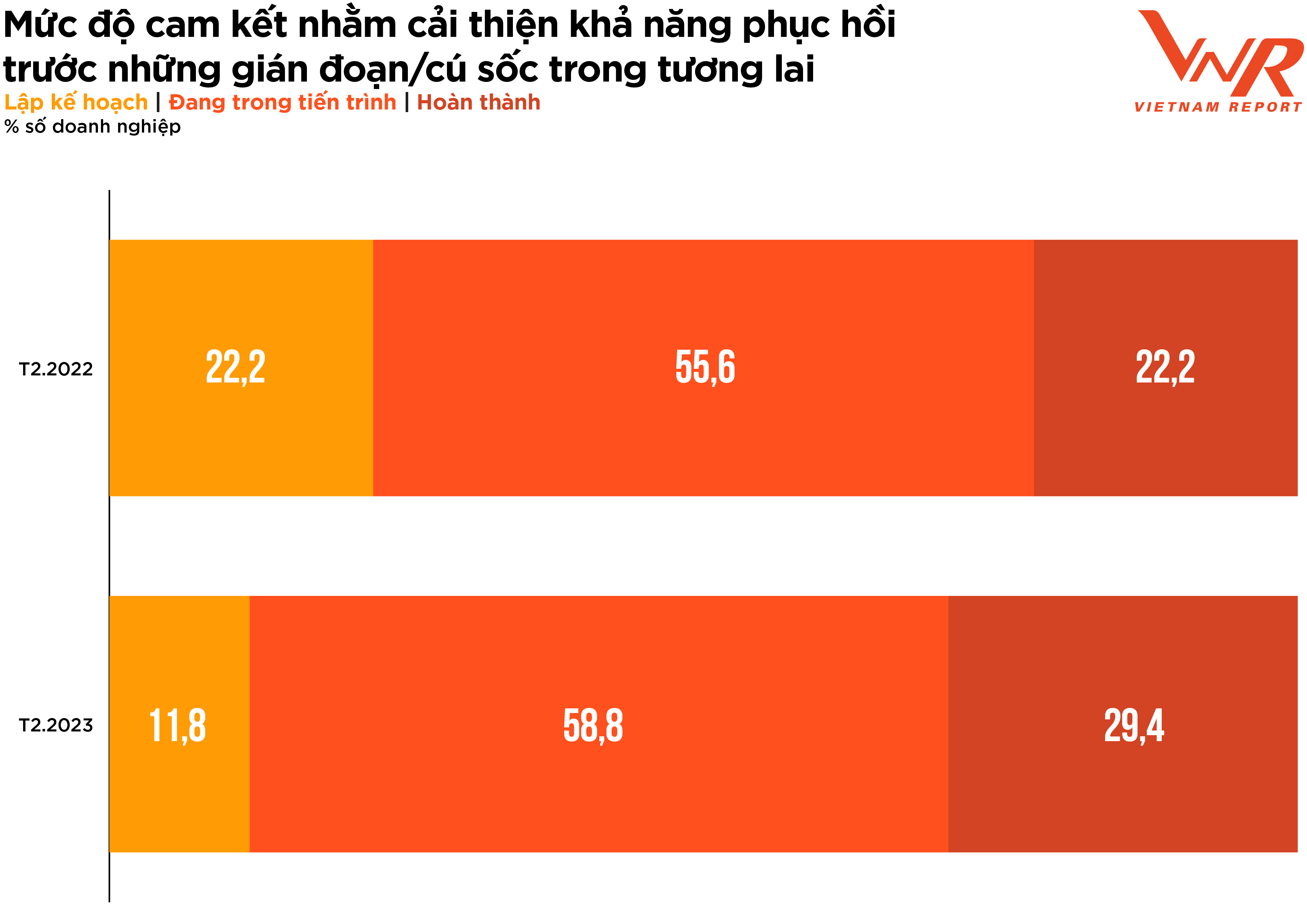

Sur une échelle de 5, les entreprises du secteur ont attribué une note de 4,5 points à l'importance de renforcer la résilience lors de la mise en œuvre de projets et de l'allocation de capitaux – un niveau très important, soit une augmentation de 0,3 point par rapport aux résultats de l'enquête de l'année précédente.

L’évaluation du niveau d’engagement à améliorer la résilience des entreprises de construction lors de la mise en œuvre de projets et de l’allocation de capitaux en prévision de perturbations futures montre un signal positif avec un changement dans la proportion d’entreprises en phase de planification vers celles en cours d’amélioration et celles déjà achevées (Figure 8).

Figure 8 : Niveau d’engagement en faveur de l’amélioration de la résilience face aux perturbations/chocs futurs

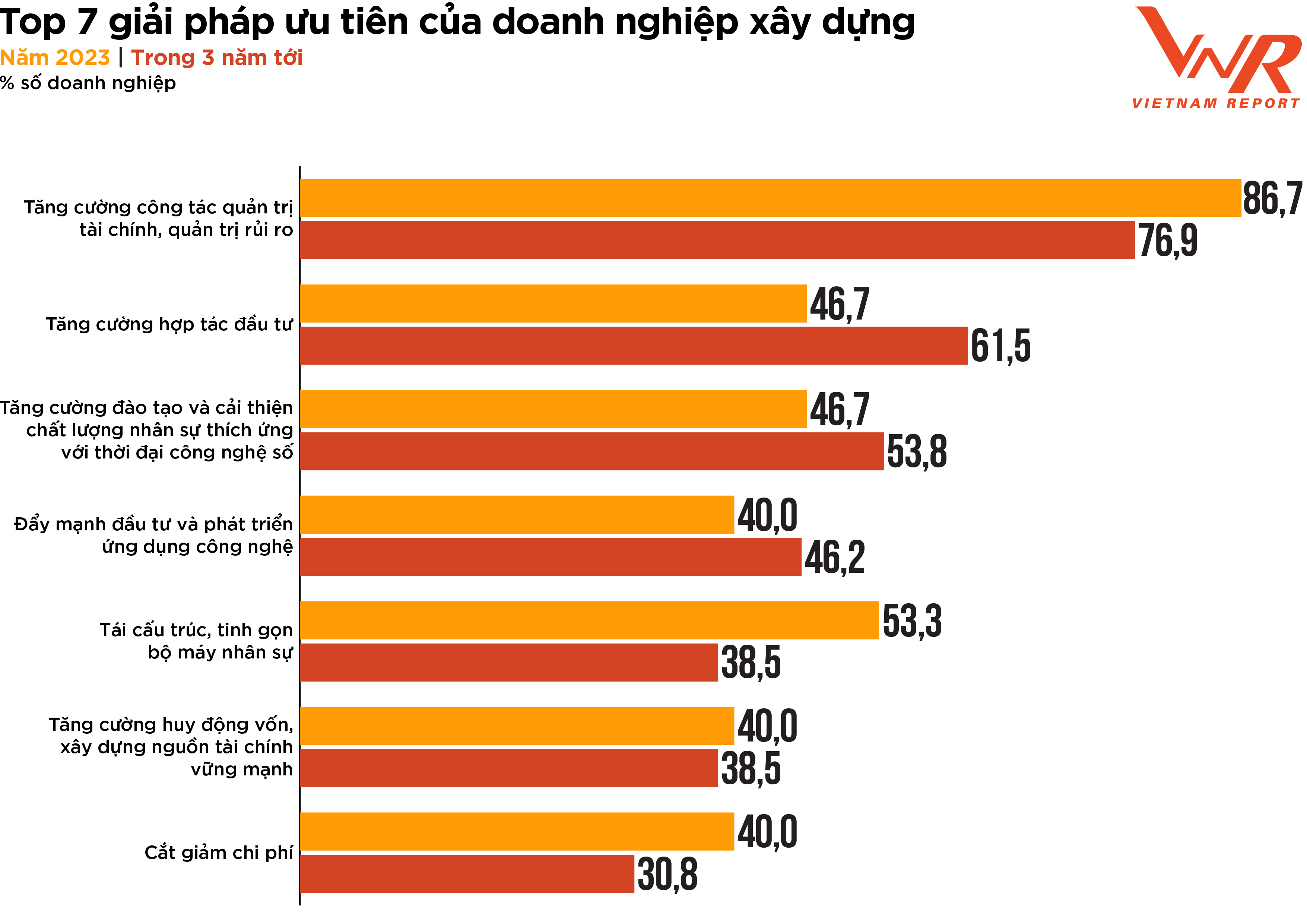

Les résultats de l'enquête menée par Vietnam Report font apparaître sept solutions prioritaires pour les entreprises du secteur de la construction à court et moyen terme (figure 9). Cinq de ces sept priorités s'inscrivent dans le cadre des efforts visant à améliorer la résilience des entreprises (gestion des risques, gestion financière et gestion des ressources humaines).

Figure 9 : Les 7 solutions prioritaires pour les entreprises de construction

Contrairement à d'autres secteurs où les projets reposent sur la sécurité et la trésorerie, le secteur de la construction se caractérise par des projets complexes impliquant de nombreux acteurs. La planification, l'organisation, le contrôle et le suivi des finances d'une entreprise sont essentiels à sa réussite, car ils garantissent une allocation optimale des ressources, le respect des délais et des budgets, ainsi qu'une gestion efficace des flux de trésorerie tout au long du cycle de vie du projet. Parallèlement, une gestion efficace des risques est primordiale dans le secteur de la construction, où les projets sont souvent exposés à divers risques tels que les retards et les modifications de conception. Une gestion efficace des risques permet d'identifier et d'atténuer ces risques, réduisant ainsi la probabilité de retards, de dépassements de coûts et de litiges. Dans un contexte économique tendu et de faible liquidité sur les marchés de l'immobilier et de la construction, la gestion financière et la gestion des risques sont devenues des priorités absolues pour les entreprises du secteur. Ces compétences devraient leur permettre d'améliorer leur compétitivité, leur réputation auprès des clients et des investisseurs, et de mieux gérer leurs ressources, de réduire le gaspillage et de maximiser leurs profits.

Par ailleurs, 46,7 % des entreprises de construction ont opté pour le renforcement de la coopération en matière d'investissement afin de surmonter les difficultés actuelles et de favoriser leur développement. Le nombre d'entreprises choisissant cette solution pour les trois prochaines années a d'ailleurs augmenté de manière significative (+14,9 %). Il s'agit d'une stratégie essentielle pour les entreprises de construction souhaitant croître et se développer sur un marché de plus en plus concurrentiel. Elles peuvent ainsi attirer davantage d'investisseurs et de partenaires, notamment des sociétés de capital-investissement, des investisseurs en capital-risque et des investisseurs institutionnels. En tirant parti des ressources, de l'expertise et des capitaux de partenaires externes, les entreprises de construction peuvent accroître leur activité, améliorer leur rentabilité et atténuer les risques.

Les solutions technologiques demeurent une priorité pour de nombreuses entreprises du BTP. Face à des pressions multiples, ces entreprises recherchent des solutions innovantes pour optimiser leurs coûts et leurs ressources. L'innovation technologique visant à améliorer l'efficacité et la productivité est une tendance qui se généralisera et se développera fortement en 2023. Parmi les cinq technologies considérées par les entreprises du BTP comme présentant le plus fort potentiel de retour sur investissement (RSI), on retrouve : la modélisation des informations du bâtiment (BIM), l'analyse avancée des données, les plateformes mobiles, l'analyse de données de base et l'automatisation robotisée des processus/le travail numérique. La plupart de ces technologies ont vu leur popularité augmenter par rapport aux résultats de l'enquête de 2022. La modélisation des informations du bâtiment (BIM) a notamment enregistré la plus forte croissance (+81,4 %). En tant que technologie permettant de créer et de gérer des éléments techniques numériques pour optimiser la conception, la construction et l'exploitation des projets, le BIM a transformé l'approche des entreprises du BTP en matière de conception, de planification, de construction et de maintenance. Cette technologie améliorera la collaboration, l'efficacité, la qualité, la durabilité et la sécurité, contribuant ainsi à de meilleurs résultats et à une compétitivité accrue pour les entreprises du BTP.

Depuis le début de l'année, de nombreuses conférences ont été organisées, accompagnées d'une série de mesures gouvernementales de soutien et d'incitations pour le secteur de la construction en 2023. Les investissements publics devraient augmenter dans les prochains mois, et les signaux positifs des IDE pourraient dynamiser la reprise de nombreuses entreprises. Cependant, la concrétisation des prévisions ne se fera pas en un jour, et peu d'entreprises adoptent une approche proactive pour saisir les opportunités du marché. Cette nouvelle phase présente de nombreux défis, mais elle est aussi porteuse de nombreuses opportunités. « C'est dans l'adversité que l'on reconnaît la valeur de l'or. » Si les entreprises de construction réputées, dotées d'une grande résilience et d'une solide capacité financière, parviennent à surmonter la phase actuelle de sélection du marché, elles auront l'opportunité d'accroître leur rentabilité comme jamais auparavant.

Salon du Vietnam

Source

Comment (0)