בטיוטה האחרונה של חוק מס הכנסה אישי המתוקן, הציע משרד האוצר תוכנית לתיקון טבלת מס הכנסה אישי פרוגרסיבי מ-7 רמות ל-5 רמות, כאשר שיעור המס הגבוה ביותר הוא 35%.

על פי חוק מס הכנסה אישי הנוכחי, לוח המס הפרוגרסיבי החל על הכנסה ממשכורות ושכר כולל 7 שיעורי מס: 5%, 10%, 15%, 20%, 25%, 30% ו-35%.

משרד האוצר מסר כי באמצעות סקירת מבנה המס הנוכחי, לימוד מגמת שיפור רמת החיים של אנשים בתקופה הקרובה וכן ניסיון בינלאומי, ניתן לחקור כיצד להפחית את מספר שיעורי המס מ-7 השיעורים הנוכחיים לרמה מתאימה; לשקול הרחבת פער ההכנסות בשיעורי המס. פישוט והפחתת שיעורי המס נועדו להקל על הצהרת המס ותשלומי המס על ידי משלמי המסים.

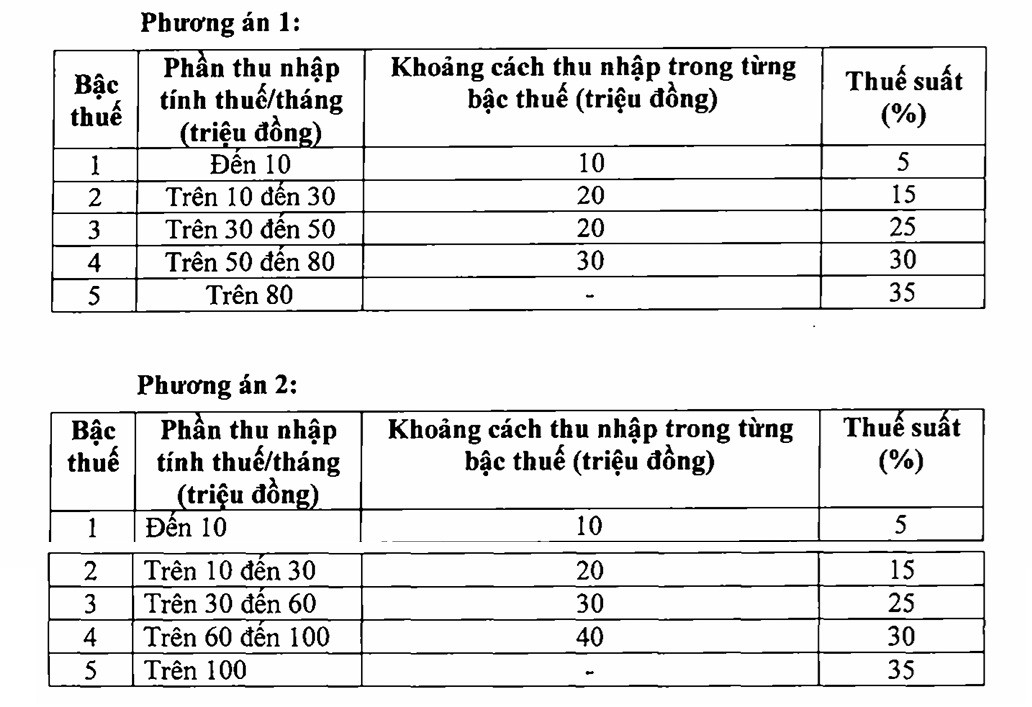

משרד האוצר הציע שתי אפשרויות לתיקון לוח המסים, באופן ספציפי כדלקמן:

בניתוח שתי האפשרויות הנ"ל, משרד האוצר אמר כי עם אפשרות 1, אנשים עם הכנסה חייבת במס ברמה 1 לא יושפעו (עם זאת, עם התאמת רמת הניכוי המשפחתי, אנשים עם הכנסה ברמה 1 יקבלו הפחתת מס); אנשים שמשלמים מס מרמה 2 ומעלה גם הם יקבלו הפחתת מס בהשוואה להווה.

לדוגמה, אדם עם הכנסה חייבת במס של 10 מיליון דונג וייט לחודש יקבל הנחה של 250,000 דונג וייט לחודש; אדם עם הכנסה חייבת במס של 30 מיליון דונג וייט לחודש יקבל הנחה של 850,000 דונג וייט לחודש; אדם עם הכנסה חייבת במס של 40 מיליון דונג וייט לחודש יקבל הנחה של 750,000 דונג וייט לחודש; אדם עם הכנסה חייבת במס של 80 מיליון דונג וייט לחודש יקבל הנחה של 650,000 דונג וייט לחודש...

עבור אפשרות 2, בעיקרון כל אדם עם הכנסה חייבת במס של 50 מיליון דונג וייט לחודש או פחות יקבל הפחתת מס השווה לאפשרות 1. עבור אנשים עם הכנסה חייבת במס מעל 50 מיליון דונג וייט לחודש, ההפחתה תהיה גדולה יותר מאשר אפשרות 1.

על פי הסוכנות שניסחה את החוק, באמצעות תהליך ההתייעצות, הרוב הציעו ליישם את אפשרות 2. כמו כן, התקבלו דעות המציעות הרחבה נוספת של רמות ההכנסה בכל מדרגת מס, הורדת שיעור המס עבור כל מדרגת מס, או אף הפחתת התקרה מ-35% ל-30% או 25%...

נכון לעכשיו, שיעור המס הגבוה ביותר באזור הוא בדרך כלל 35%, כמו בתאילנד, אינדונזיה והפיליפינים; בעוד שסין, קוריאה, יפן והודו מיישמות שיעור תקרה של 45%.

התאמת שיעורי המס בהתאם לשתי האפשרויות שהוזכרו לעיל, יחד עם הגדלת ניכויים משפחתיים והוספת ניכויים נוספים כגון בריאות, חינוך וכו', נטל המס יופחת משמעותית, במיוחד עבור קבוצת ההכנסה הבינונית-נמוכה, שתהיה פטורה ממס הכנסה אישי. עבור אנשים בעלי הכנסות גבוהות יותר, גם רמת הרגולציה של המס תופחת בהשוואה לרמה הנוכחית.

לדוגמה, אדם עם תלוי אחד שמרוויח 20 מיליון דונג וייט לחודש ממשכורת ושכר, ומשלם כיום מס הכנסה אישי של 125,000 דונג וייט לחודש, בעת ביצוע ניכויים משפחתיים וטבלת מס לפי אפשרות 2, לא יצטרך לשלם מס.

אם ההכנסה היא 25 מיליון דונג וייט לחודש, המס לתשלום יקטן מ-448,000 דונג וייט לחודש ל-34,000 דונג וייט לחודש (הפחתה של כ-92%); אם ההכנסה היא 30 מיליון דונג וייט לחודש, המס לתשלום יקטן מ-968,000 דונג וייט ל-258,000 דונג וייט לחודש (כ-73%)...

על פי חישובי משרד האוצר, התאמת לוח המסים לפי אפשרות 1 תפחית את הכנסות התקציב ב-7,120 מיליארד דונג וייטנאמי, ובהתאם לאפשרות 2, ההכנסות יפחתו ב-8,740 מיליארד דונג וייטנאמי. לכן, משרד האוצר הגיש לממשלה בקשה ליישם את אפשרות 2.

מקור: https://vietnamnet.vn/bieu-thue-thu-nhap-ca-nhan-chi-con-5-bac-thue-suat-cao-nhat-35-2439467.html

![[תמונה] יו"ר האסיפה הלאומית טראן טאן מאן קיבל את פני משלחת המפלגה הסוציאל-דמוקרטית של גרמניה](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[תמונה] הצפה בצד ימין של השער, בכניסה למצודת הואה](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[תמונה] ראש הממשלה פאם מין צ'ין ניהל פגישה לדיון בפתרונות להתגברות על תוצאות השיטפונות במחוזות המרכזיים.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[תמונה] טיוטות של מסמכים של קונגרס המפלגה ה-14 מגיעות לאנשים בסניפי הדואר התרבותיים של הקומונה.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

תגובה (0)