"אם אתה צעיר ובריא, אתה עדיין לא צריך לקנות ביטוח חיים."

זוהי אחת מהתפיסות הנפוצות בקרב צעירים. למעשה, גיל הנעורים הוא יתרון מכיוון שבשלב זה, בדרך כלל במצב בריאותי טוב, חברת הביטוח תאשר לכם בקלות להנפיק חוזה עם פרמיה נמוכה (פרמיה רגילה). אך ככל שמתבגרים, גופכם מתחיל להראות סימני מחלה, חברת הביטוח עשויה לאשר ביטוח עם פרמיה גבוהה מהפרמיה הרגילה, או אפילו לסרב להנפיק חוזה ביטוח. אנשים רבים מתחילים לרכוש ביטוח רק כאשר הם רואים בעיות בריאותיות, אולם בשלב זה, מחלות קיימות ייפסלו או שהביטוח יידחה.

תפיסה מוטעית נפוצה נוספת בקרב צעירים היא שמספיק לרכוש ביטוח בריאות (כרטיס בריאות) מדי שנה, ואין צורך להשתתף בביטוח חיים. למעשה, לביטוח בריאות שנתי יש דמי טיפול נמוכים רק כשאתם צעירים ובריאים. עם זאת, הפרופיל ייבחן מחדש מדי שנה, כך שאם בריאותכם תחלו בעיות בשנה שלאחר מכן, פרמיית הביטוח תעלה מאוד או שלא ניתן יהיה לחדשה. עם ביטוח חיים, הטבות הגנה ארוכות טווח יביאו שקט נפשי מקסימלי ללקוחות.

"כשיש לך הרבה כסף, כדאי לך לקנות ביטוח חיים"

אנשים רבים מאמינים שביטוח חיים מיועד לאנשים עם הכנסה ממוצעת ומעלה. למעשה, מוצרי ביטוח חיים כיום מעוצבים במגוון דרכים עם עמלות גמישות, המתאימים לקבוצות הכנסה רבות ושונות.

קבוצות בעלות הכנסה נמוכה או כאלה שאינן מוכנות להוציא על ביטוח חיים יכולות לשקול מוצרים פשוטים וממוקדי הגנה עם תקופות תשלום פרמיה קצרות או התחייבויות להחזר, כגון מוצרי ביטוח לתקופה.

קבוצות בעלות הכנסה גבוהה יותר המעוניינות להיות מוגנות מפני סיכונים ולצבור נכסים בטווח הבינוני והארוך יכולות לשקול מוצרי ביטוח צמודים להשקעות. אלו המעוניינים בהגנה מקיפה יכולים להשתתף בחבילות ביטוח נוספות עבור שירותי בריאות, מחלות קשות וכו'.

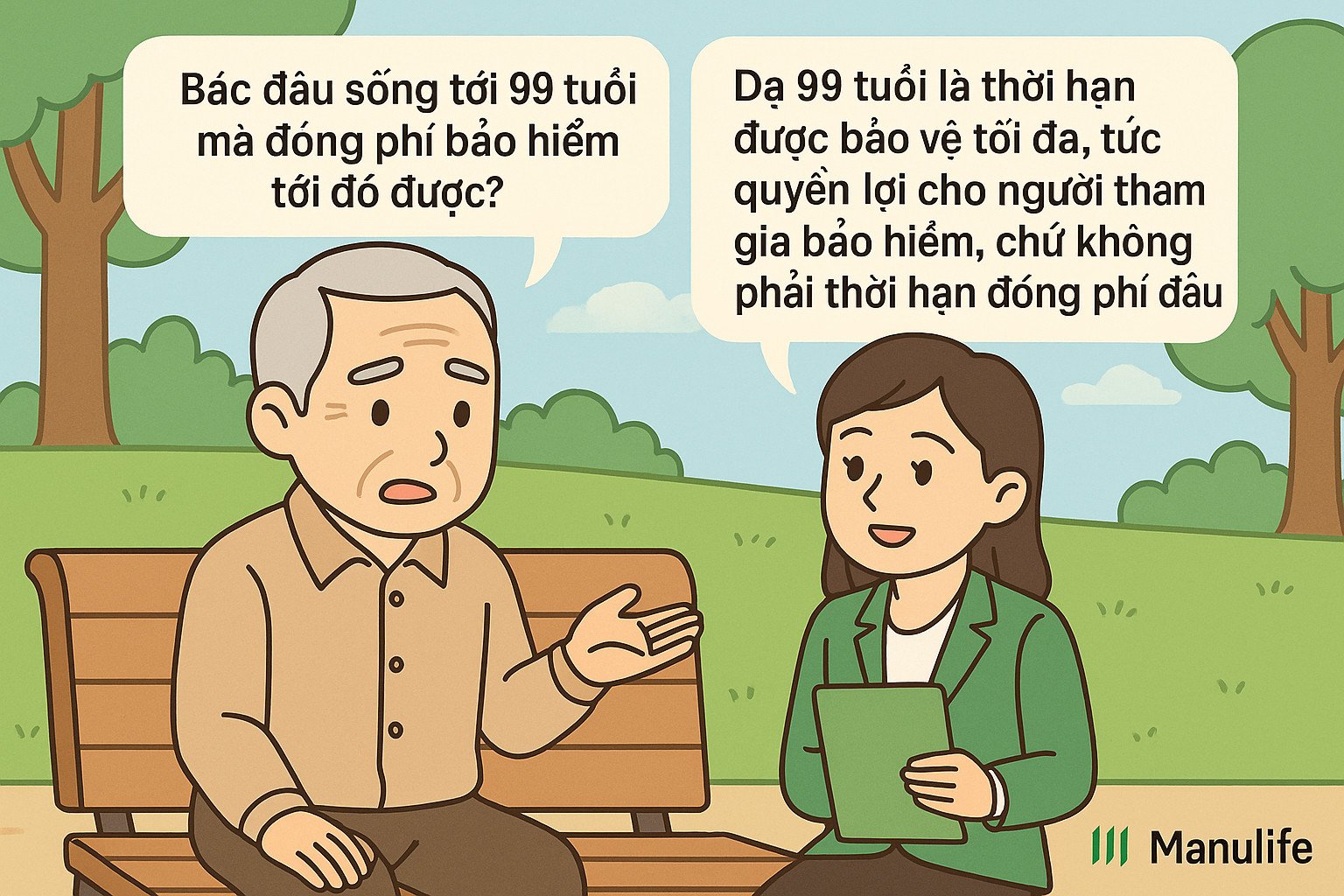

"היועץ אמר לשלם את התשלום במשך 15 שנים, אבל החוזה אומר שזה יפוג בגיל 99. מה הבעיה?"

זוהי תפיסה מוטעית נפוצה, הנובעת מכישלון בהבחנה ברורה בין "תקופת תשלום פרמיה" ל"תקופת חוזה".

תקופת החוזה (הידועה גם כתקופת הביטוח) היא פרק הזמן המקסימלי שבו הלקוח מוגן על ידי חוזה הביטוח.

תקופת תשלום הפרמיה היא פרק הזמן שבמהלכו הלקוח צריך לשלם את הפרמיה כדי להיות מבוטח.

למוצרים מסורתיים יש בדרך כלל את אותה תקופת תשלום פרמיה ותקופת חוזה, בדרך כלל 10, 15, 20 שנים. לקוחות בוחרים את תקופת תשלום הפרמיה ותקופת החוזה בעת השתתפות בביטוח.

בהשוואה למוצרים מסורתיים, מוצרי ביטוח פופולריים המקושרים להשקעות כיום מציעים גמישות רבה יותר. לקוחות אינם צריכים לבחור את תקופת החוזה בעת השתתפות בביטוח, אך תקופת הביטוח המקסימלית של החוזה נקבעת בדרך כלל עד שהלקוח יגיע לגיל 99.

לקוחות צריכים לשלם פרמיה מינימלית עבור 3 או 4 השנים הראשונות, לאחר מכן יש להם את הזכות לבחור להפסיק או להמשיך לשלם פרמיות באופן גמיש עד השנה ה-10, ה-15, ה-20 או יותר, בהתאם לצרכיהם. חוזה הביטוח יישאר בתוקף אם ערך החשבון מספיק כדי לכסות את עלויות הביטוח. ללקוחות יש גם גמישות לסיים את החוזה לפני סיום תקופת החוזה ולקבל את ערך החשבון (אם קיים) במועד סיום החוזה, אך אינם נדרשים לשלם עד גיל 99 כדי לקבל את ערך החשבון.

לדוגמה, גב' נגוין טי א' (בת 30) - משתתפת בחבילת הביטוח הצמודה ליחידות של Manulife עם תקופת ביטוח עד גיל 99, כלומר החוזה שלה נמשך 69 שנים. לאחר 3-4 השנים הראשונות של תשלום פרמיות חובה, גב' א' יכולה לבחור להמשיך לשלם פרמיות עד שנת החוזה ה-10, ה-15 או ה-20, בהתאם ליכולתה הכלכלית ולצרכיה, מבלי שתצטרך לשלם פרמיות ביטוח עבור כל 69 השנים. היא יכולה גם לבחור לסיים את החוזה כשהיא מגיעה לגיל 70 ולקבל את ערך חשבון החוזה באותו מועד, מבלי שתצטרך להמתין עד גיל 99.

"משלמים עמלות במשך שנים רבות, מושכים לא הרבה!"

טבעו של ביטוח חיים הוא להגן עליך מפני סיכונים בלתי צפויים, בניגוד לחיסכון כסף בבנק או צורות השקעה אחרות. כאשר השתתפת בביטוח חיים, בין אם שילמת רק את הפרמיה עבור חודש אחד או ששילמת במשך תקופה ארוכה, אם מתרחש סיכון (תאונה, מוות, נכות קבועה וכו'), חברת הביטוח תשלם לך פיצוי גבוה פי כמה מהפרמיה ששילמת.

חוץ מזה, ביטוח חיים הוא מוצר לטווח ארוך, כך שכדי לצבור ערך, עליכם להחליט להשתתף בו למשך זמן רב. אם אתם משתתפים רק בשנים הראשונות ומשכים כסף, ערך ההחזר לא יהיה גבוה, מכיוון שרוב פרמיית הביטוח שלכם הוקצתה לעלויות כגון: עמלה ראשונית, עמלת סיכון, עמלת ניהול חוזה, עמלת ניהול קרנות, עמלת סוכן...

לכן, עליך לשמור על חוזה ביטוח ארוך טווח. כאשר הוא יפוג, הערך המצטבר שלך יגדל משמעותית. בנוסף, תוכל לקבל הטבות נוספות כגון: בונוס שימור חוזה, רווחי השקעה אם אתה משתתף במוצרי ביטוח הקשורים להשקעות...

ביטוח חיים הוא תוכנית פיננסית לטווח ארוך. אי אפשר לחזות מה יקרה בעתיד, אבל אפשר להיערך באופן יזום כדי למזער את הנטל הכלכלי אם יתעוררו סיכונים. הבנה נכונה, השתתפות נכונה, שמירה נכונה - הן הדרך למקסם את הערך של הביטוח, ולעזור לכם להרגיש בטוחים יותר לנוכח שינויים בלתי צפויים בחיים.

(מקור: מנולייף)

מקור: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[תמונה] קונגרס החיקוי הפטריוטי החמישי של ועדת הפיקוח המרכזית](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

![[תמונה] יו"ר האסיפה הלאומית טראן טהאן מאן מקבל את פניו של יו"ר בית הנבחרים של אוזבקיסטן, נורידין איסמוילוב.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[תמונה] ועדות מפלגתיות של סוכנויות המפלגה המרכזיות מסכמות את יישום החלטה מס' 18-NQ/TW ואת כיוון קונגרס המפלגה.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

תגובה (0)