השוק עדיין נמצא באזור הצבירה, השוק זקוק למומנטום חדש כדי שיוכל למצוא את הרף ההיסטורי של 1,700 נקודות וכמובן, הכסף חייב להיות חזק שוב.

התאוששה היטב לאחר ירידה חדה

שוקי המניות העולמיים הגיעו לשיאים חדשים בשבוע שעבר. הסיבה לכך נבעה בין היתר מהסנטימנט החיובי כאשר תוצאות העסקים של חברות נותרו טובות ולחץ האינפלציה בארה"ב ירד, מה שיצר ציפיות שהפדרל ריזרב האמריקאי (Fed) יוריד את הריבית בשבוע הקרוב.

מדד MSCI All Country World, העוקב אחר ביצועיהן של יותר מ-2,500 מניות משווקים מפותחים ומתפתחים כאחד, קבע שיאים חדשים במשך ארבעה מפגשי מסחר רצופים. מדדי מניות מרכזיים כמו S&P 500 הגיעו ל-5,600 בפעם הראשונה, בעוד שמדד ניקיי 225 ביפן, מדד קוספי מדרום קוריאה ומדד סטרייטס טיימס מסינגפור הגיעו גם הם לשיאים של כל הזמנים בשבוע האחרון.

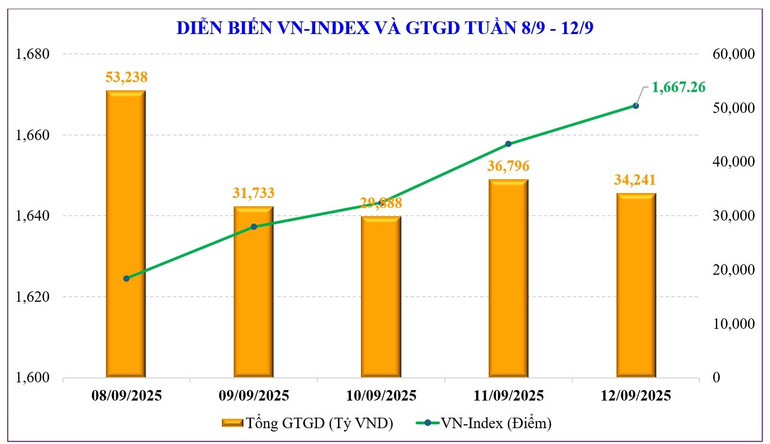

גם שוק המניות המקומי חווה שבוע התאוששות טוב אם מחשבים על הירידה החדה בתחילת השבוע. מדד VN החזיר את כל הנקודות שאבדו בירידה החדה בתחילת השבוע (-42.44 נקודות), וסגר את השבוע על 1,667.26 נקודות, שווה ערך לעלייה של +0.29 נקודות (או +0.02%) בהשוואה לשבוע הקודם.

גולת הכותרת של שוק המניות בשבוע שעבר הייתה ה"מבחן" המוצלח של אזור התמיכה של 1,600 נקודות. מדד ה-VN חווה תקופה בה נגע בסף ה-1,600 נקודות, אז ירד בכמעט 38 נקודות, אך לחץ קנייה חזק דחף את המדד לסגירה ברמה הגבוהה ביותר של המסחר. לפיכך, אם מחשבים מהירידה העמוקה ביותר, מדד ה-VN התאושש בכמעט 54 נקודות.

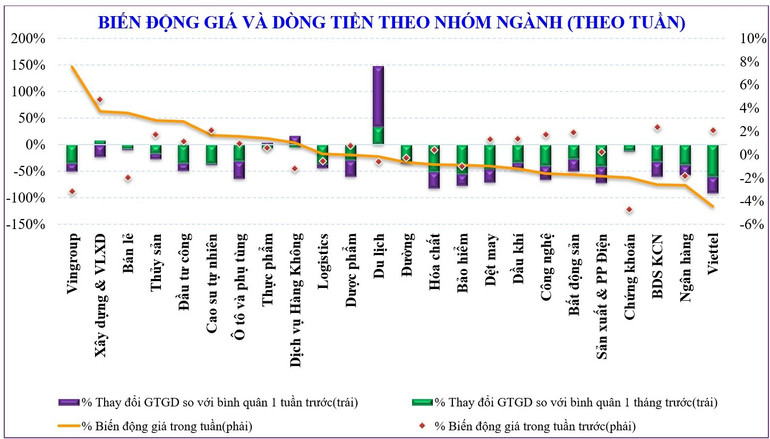

נקודה נוספת שראוי לציין במושב זה היא שכוח ההתאוששות הגיע בעיקר מקודי העמודים בקבוצת הצ'יפ הבלו. הודות לכך, מדד VN30 עלה ב-1.1%+, ל-1,865.45 נקודות ויש לו הזדמנות לנוע בהדרגה לעבר השיא הישן של 1,880 נקודות. בינתיים, קבוצות המניות הקטנות והבינוניות ירדו כולן: מניות בינוניות ירדו ב-1.5% ומניות קטנות ירדו ב-1.1%.

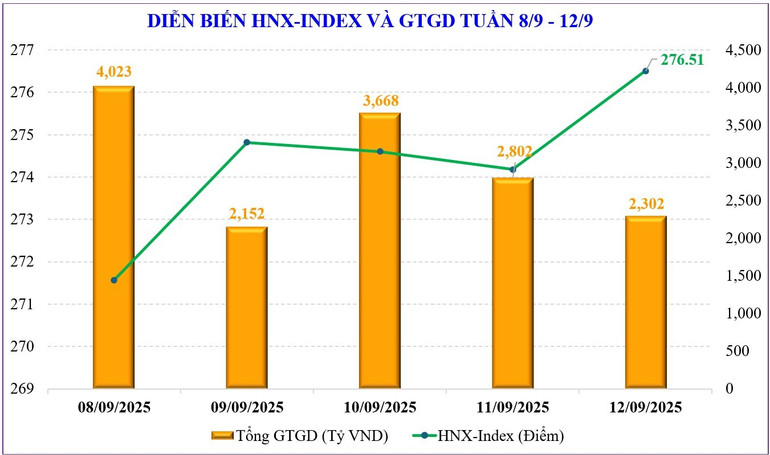

בבורסת האנוי , שני המדדים העיקריים הראו גם התאוששות לאחר ירידה חדה בתחילת השבוע, אולם זה לא הספיק כדי להחזיר את המומנטום העולה כמו מדד VN. בהתאם, מדד HNX ירד ב-1.48% ל-276.51 נקודות, בעוד שמדד UPCoM איבד ב-0.92% ל-110.09 נקודות.

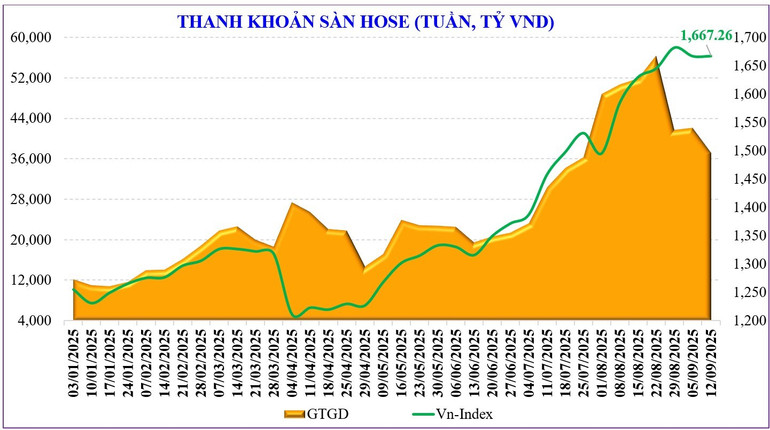

סך הנזילות בשוק בשבוע שעבר היה 41,070 מיליארד דונג וייט, ירידה של 12% בהשוואה לשבוע הקודם, בו גם הנזילות התואמת ירדה ב-17.4% ל-36,828 מיליארד דונג וייט. במצטבר מתחילת השנה, הנזילות הממוצעת של השוק כולו הגיעה ל-29,368 מיליארד דונג וייט לסשן, עלייה של 39% בהשוואה לרמה הממוצעת בשנת 2024, ועלייה של 30% בהשוואה לתקופה המקבילה אשתקד.

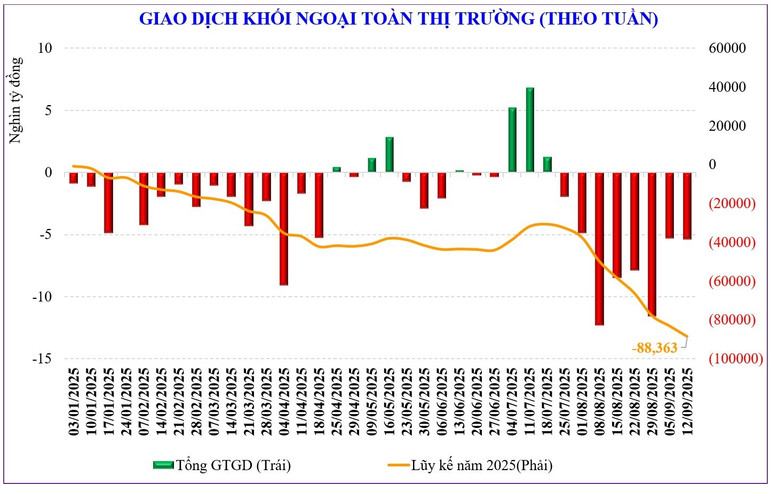

ביצועי המסחר של משקיעים זרים טרם התאוששו. רמת המכירות השבוע קרובה גם היא לרמה של השבוע הקודם. משקיעים זרים מכרו סכום נטו של 5,398 מיליארד דונג וייט והאריכו את רצף המכירות נטו שלהם לשבוע השמיני ברציפות. מצטבר מתחילת השנה, משקיעים זרים מכרו סכום נטו של 88,363 מיליארד דונג וייט.

בשבוע שעבר, משקיעים זרים רכשו נטו נכסים כמו VNM (+254 מיליארד VND), VPB (+214 מיליארד VND), GEX (+202 מיליארד VND), בעוד שהם מכרו נטו נכסים כמו HPG (-849 מיליארד VND), MWG (-639 מיליארד VND), MBB (-409 מיליארד VND)...

מקדם הרווח הנוכחי של השוק (TTM) עומד על כמעט פי 15.1 , גבוה מהממוצע לשלוש שנים (פי 13.3). קבוצות המניות VN30 וה- Midcap גם הן גבוהות מהממוצע, בעוד שקבוצת המניות הקטנות טרם הגיעה לשיאה כמו שאר הקבוצות, כך ששיעור הרווח שלה עומד כעת על פי 12.6 , נמוך מהממוצע לשלוש שנים (פי 15.5) .

האם ל-VN-Index יש סיכוי למצוא אבן דרך היסטורית?

מבחינה טכנית, שוק המניות המקומי מראה סימנים של בחינת אזור התמיכה סביב 1,600 נקודות. ההבדל הוא שהתנודתיות גבוהה מאוד, כך שתמיד יהיה אלמנט של הפתעה. המסקנה שהשוק עשוי להיכנס לאזור הצבירה מחדש מבוססת על תזרים המזומנים.

סטטיסטיקות מראות שלמרות שהנזילות עלתה בחדות מתחילת ספטמבר, עם יותר מ-140% בהשוואה לאותה תקופה, נראה כי הנזילות נמצאת באזור מאתגר, ונעה סביב 40,000 מיליארד דונג וייטנאמי לסשן. בשבועיים הראשונים של ספטמבר, הנזילות ירדה בכ-22% בהשוואה לאוגוסט. הניקוד והנזילות מראים סימנים של הצטברות מחודשת וייתכן שהדבר יימשך גם בטווח הקצר.

כל העולם ממתין לצעד ולהחלטת הפד ב-16-17 בספטמבר.

עם זאת, זוהי רק אפשרות, כי במציאות, השוק עדיין מקבל הרבה מידע חיובי. כל העולם ממתין לצעד ולהחלטת הפד ב-16-17 בספטמבר.

שוק החוזים העתידיים מתמחר סיכוי של 100% להפחתת ריבית בפגישה הבאה של הפד, כאשר הפחתה של 0.25 נקודות אחוז עומדת על יותר מ-90% והפחתה של 0.5 נקודות אחוז עומדת על כמעט 10%, על פי נתונים מכלי FedWatch. הסיכויים להפחתת ריבית של הפד באוקטובר עלו ל-86% מ-74% יום קודם לכן, והפחתה שלישית בדצמבר עלתה ל-79% מ-68%.

זה בינלאומי, וגם מבחינה מקומית, מלבד העובדה שהממשלה עדיין מקדמת צמיחה כלכלית , סדרה של מידע חיובי לגבי שוק המניות הופיעה בשבוע ובסוף השבוע האחרונים. אם לפני כן, חוזר 25/2025/TT-NHNN קיצר את הזמן לפתיחת חשבונות הון עקיפים למשקיעים זרים, הרי שבשבוע שעבר, צו 245/2025/ND-CP כלל רפורמות רבות הקשורות לקיצוץ הליכים, קיצור רישום להנפקות ראשוניות ובמיוחד סדרה של תקנות הקשורות למשיכת הון זר "שוחררו". בנוסף, הפרויקט לפיתוח קרנות השקעה, או לאחרונה הפרויקט לקידום שדרוג שוק המניות, פורסם גם הוא על ידי הממשלה. זוהי ממשיכה להיות סדרה של פתרונות שסוכנויות ניהול מנסות לשנות כדי למשוך הון השקעות זר.

נקודה נוספת שיש לציין היא שבשבוע הבא, קרנות ETF יערכו פעילויות של ארגון מחדש של תיקי השקעות בקרן III וסדנאות לפדיון נגזרים בסוף השבוע.

הדבר החשוב ביותר עבור השוק כרגע הוא לענות על השאלה: האם השוק שיקף את כל המידע החיובי, או שמא עלינו לחכות עוד זמן כדי לקלוט את המידע?

לאיתות המדד כרגע יש תפקיד קטן בלבד, תזרים המזומנים הוא שיקבע. אם הנזילות תגדל בהדרגה, התרחיש של סוף יולי צפוי לחזור על עצמו, לשוק יש הזדמנות לחצות את סף 1,700 הנקודות כדי למצוא שיא חדש. אבל זה לא שולל את המצב ההפוך אם הנזילות תיחלש, ותרד עמוק מתחת לרף 40,000 מיליארד דונג למסחר.

מקור: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-thi-truong-da-phan-anh-thong-tin-hay-cho-thong-tin-ngam-post908134.html

![[תמונה] ראש הממשלה פאם מין צ'ין משתתף בקונגרס העולמי של הפדרציה הבינלאומית של משלחי מטענים ואגודות תובלה - FIATA](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759936077106_dsc-0434-jpg.webp)

![[תמונה] ראש הממשלה פאם מין צ'ין בודק ומנהל את עבודת ההתגברות על תוצאות השיטפונות לאחר הסופה בתאי נגוין.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759930075451_dsc-9441-jpg.webp)

![[תמונה] ראש הממשלה פאם מין צ'ין משתתף בקונגרס העולמי של הפדרציה הבינלאומית של משלחי מטענים ואגודות תובלה - FIATA](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/08/1759936077106_dsc-0434-jpg.webp)

![[תמונה] סגירת הוועידה ה-13 של הוועד המרכזי של המפלגה ה-13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759893763535_ndo_br_a3-bnd-2504-jpg.webp)

תגובה (0)