न केवल रियल एस्टेट और निर्माण जैसे लीवरेज का उपयोग करने में पारंगत समूह, बल्कि अन्य उद्योगों के कई व्यवसायों का लाभ भी उच्च ब्याज लागत के कारण कम हो गया है।

बड़े वित्तीय ऋण और ब्याज लंबे समय से रियल एस्टेट उद्यमों के व्यावसायिक परिणामों का एक महत्वपूर्ण संकेतक रहे हैं। नोवालैंड (NVL) पर लगभग 59,000 बिलियन VND का वित्तीय ऋण है, और वर्ष के पहले 9 महीनों में, इसने ब्याज व्यय पर लगभग 530 बिलियन VND खर्च किए, जो प्रतिदिन 2 बिलियन VND के बराबर है।

अगर हम कैश फ्लो स्टेटमेंट पर दिए गए ब्याज पर विचार करें, तो वास्तविक आंकड़ा काफी बढ़ जाता है। तदनुसार, नोवालैंड ने 9 महीनों में 3,350 बिलियन VND से अधिक ब्याज का भुगतान किया। यही एक कारण है कि इस उद्यम को 3 तिमाहियों के बाद 958 बिलियन VND का नुकसान हुआ।

अन्य व्यवसायों जैसे खांग डिएन (केडीएच), नाम लॉन्ग (एनएलजी), डाट ज़ान्ह (डीएक्सजी) ने भी वर्ष के पहले 9 महीनों में ब्याज का भुगतान करने के लिए सैकड़ों अरबों डॉंग खर्च किए, जिससे लाभ कम हो गया।

निर्माण समूह में भी हर दिन अरबों डोंग ब्याज चुकाने की कहानी सामने आई। विनाकोनेक्स (VCG) ने 9 महीनों में इस लागत पर 638 अरब डोंग खर्च किए, जबकि होआ बिन्ह (HBG) को 418 अरब डोंग से ज़्यादा खर्च करने पड़े, दोनों में 2022 की इसी अवधि की तुलना में दो अंकों की वृद्धि हुई। रिकन्स का ब्याज खर्च कम था, लगभग 31 अरब डोंग, लेकिन पिछले साल की इसी अवधि की तुलना में 2.6 गुना बढ़ गया।

नवंबर 2022 में हो ची मिन्ह सिटी के एक बैंक में लेनदेन। फोटो: थान तुंग

अनुकूल व्यावसायिक परिस्थितियों वाले उद्योगों में भी, ब्याज व्यय से मुनाफ़ा काफ़ी प्रभावित होता है। अच्छे निर्यात और चावल की ऊँची कीमतों के बावजूद, लोक ट्रॉय ग्रुप (LTG) ने तीसरी तिमाही में VND327 बिलियन का नकारात्मक मुनाफ़ा दर्ज किया। इसका कारण कम मुनाफ़ा मार्जिन और बढ़ी हुई लागत है। इसमें से, ब्याज व्यय VND164 बिलियन था, जो 2022 की इसी अवधि की तुलना में लगभग 2.5 गुना ज़्यादा है। पहले 9 महीनों में, LTG ने ब्याज भुगतान पर VND438 बिलियन खर्च किए।

7,300 अरब VND से अधिक का राजस्व दर्ज करते हुए - जो 2018 में इक्विटाइज़ेशन के बाद से सबसे ज़्यादा है, खर्चों को घटाने के बाद - विनाफ़ूड II (VSF) ने कर के बाद केवल 10 अरब VND का मुनाफ़ा कमाया। स्थिर लागतों के समूह में, वित्तीय व्यय 165 अरब VND रहा, जो 2022 की तीसरी तिमाही की तुलना में 3.5 गुना ज़्यादा है।

इसी तरह, पशुधन उद्यम भी ब्याज कारक से प्रभावित होते हैं। बीएएफ एग्रीकल्चर ने पहले 9 महीनों में वित्तीय लागत में 162 मिलियन वीएनडी से 109 बिलियन वीएनडी तक की तीव्र वृद्धि दर्ज की, जिसका मुख्य कारण ब्याज में 15 गुना से अधिक की वृद्धि थी। इस बीच, डबाको (डीबीसी) को वर्ष के पहले 9 महीनों में 199 बिलियन वीएनडी ब्याज देना पड़ा, जो इसी अवधि की तुलना में आधी वृद्धि है।

इसके अलावा, बाजार ने कई व्यवसायों में ब्याज व्यय में अचानक वृद्धि भी दर्ज की, जैसे कि Yeah1 ग्रुप (YEG) ने वित्तीय ऋणों पर ब्याज का भुगतान करने के लिए 4 गुना अधिक खर्च किया, सोंग दा कॉर्पोरेशन (SJG) और पेट्रोलिमेक्स (PLX) के लिए यह आंकड़ा लगभग 1.5 गुना है...

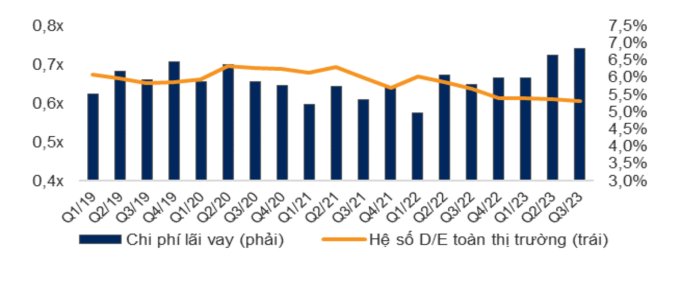

पूरे बाज़ार का ब्याज व्यय और डी/ई अनुपात (ऋण से इक्विटी)। स्रोत: वीएनडायरेक्ट

आर्थिक और वित्तीय आँकड़े प्रदान करने वाली इकाई, WiGroup के आँकड़ों के अनुसार, तीसरी तिमाही में ब्याज व्यय दूसरी तिमाही की तुलना में VND 1,552 बिलियन कम हुआ, यानी 11.2% की कमी। हालाँकि, यह आँकड़ा 2021 से अब तक की अवधि में अभी भी उच्च स्तर पर है, जो पिछली तिमाही के बाद दूसरे स्थान पर है। प्रतिशत के आधार पर गणना करने पर, तीसरी तिमाही में, VNDirect ने ब्याज व्यय को कुल लाभ का 6.8% दर्ज किया, जो दूसरी तिमाही की तुलना में 0.2 प्रतिशत अंकों की वृद्धि जारी रखता है। यह 2019 की शुरुआत के बाद से उच्चतम स्तर भी है। इस विश्लेषण समूह ने टिप्पणी की कि उद्यम का कुल परिचालन लाभ अभी भी वित्तीय लागतों से प्रभावित हो रहा है।

मार्च के बाद से, स्टेट बैंक ने कई बार परिचालन ब्याज दरों में कटौती की है, और जमा ब्याज दरें भी महामारी-पूर्व स्तर पर आ गई हैं। हालाँकि, ऋण ब्याज दरें धीमी हैं और ऊँची बनी हुई हैं। कई बैंकों के वीएनएक्सप्रेस के रिकॉर्ड बताते हैं कि 7-9% की कम ब्याज दरें केवल नए ऋणों के लिए हैं, जबकि पुराने ऋण लगभग 10-13% प्रति वर्ष बने हुए हैं।

माना जा रहा है कि इसकी वजह यह है कि बैंक पिछले साल के अंत से अब तक उच्च मोबिलाइज़ेशन लागत का एक हिस्सा वहन करने की स्थिति से बच नहीं पाए हैं। इसके अलावा, ब्याज दरों में कमी हर बैंक की नीति पर निर्भर करती है, लेकिन परिचालन में पूंजी की लागत को समायोजित करने में होने वाली देरी को भी ध्यान में रखना ज़रूरी है।

नवंबर की शुरुआत में नेशनल असेंबली के सत्र में, स्टेट बैंक की गवर्नर गुयेन थी होंग ने कहा कि नए ऋणों पर ब्याज दर पिछले साल की तुलना में 2% कम हो गई है। पुराने और नए ऋणों की बकाया राशि को शामिल करने पर, 2022 के अंत की तुलना में ऋण ब्याज दरों में लगभग 1% की कमी आई है। स्टेट बैंक ने बैंकों से अनुरोध किया कि वे समीक्षा जारी रखें, प्रशासनिक प्रक्रियाओं को कम करें और ऋण आवेदन समीक्षा प्रक्रिया को छोटा करें, ताकि व्यवसायों और लोगों के लिए ऋण सहायता की स्थिति बनाई जा सके।

सिद्धार्थ

[विज्ञापन_2]

स्रोत लिंक

![[फोटो] केओ पैगोडा में लगभग 400 साल पुराने खजाने - तुयेत सोन की मूर्ति की पूजा](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[फोटो] लाओस के राष्ट्रीय दिवस की 50वीं वर्षगांठ मनाने के लिए परेड](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[वीडियो] चरम जलवायु परिवर्तन से विश्व धरोहर की रक्षा](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

टिप्पणी (0)