टैरिफ के झटके के साथ अप्रैल में शेयरों में भारी गिरावट आई, फिर तेजी से बढ़ोतरी हुई और धीरे-धीरे जुलाई 2025 में ऐतिहासिक शिखर पर पहुंच रही है - फोटो: क्वांग दीन्ह

कम समय में लाभ में सफलता

नकदी के बहिर्वाह के बावजूद, क्रय शक्ति प्रमुख बनी रही, जिससे वीएन-इंडेक्स को अपनी ऊपर की गति बनाए रखने में मदद मिली, जो आधिकारिक तौर पर इस सप्ताह के अंतिम सत्र में 1,457 अंक तक पहुंच गया, जो तीन साल पहले COVID-19 अवधि के दौरान निर्धारित रिकॉर्ड (1,528 अंक) के करीब पहुंच गया।

यह घटनाक्रम उल्लेखनीय है क्योंकि तीन महीने पहले, जब अमेरिका ने पारस्परिक शुल्क लगाने की घोषणा की थी और वैश्विक वित्तीय बाजार कई अनिश्चितताओं से प्रभावित हुआ था, तब वीएन-इंडेक्स गिरकर 1,073 अंक पर आ गया था। उस समय, धारणा में भारी उतार-चढ़ाव आया था, जिससे कई निवेशकों को अपने पोर्टफोलियो का पुनर्गठन करना पड़ा था। हालाँकि, आंतरिक मजबूती और शुल्क मुद्दे, दोनों ही मामलों में स्थिति में धीरे-धीरे सुधार हुआ है, जो वियतनामी अर्थव्यवस्था के लचीलेपन और लचीले विकास को दर्शाता है।

इस संदर्भ में, स्टॉक एक्सचेंज पर व्यापारिक गतिविधियां भी ध्यान का केन्द्र बन गई हैं, विशेष रूप से "शार्क" के साथ - निवेश कोष जिन्हें बड़ी पूंजी सौंपी जाती है, जिनका प्रबंधन और निर्माण अनुभवी विशेषज्ञों की एक टीम द्वारा किया जाता है।

वियतनाम में सबसे अधिक ओपन-एंड फंड वाले प्लेटफॉर्म - एफमार्केट के आंकड़ों के अनुसार, कई चुनौतियों का सामना करते हुए, फंडों ने जोखिम प्रबंधन रणनीतियों में व्यावसायिकता और पहल का प्रदर्शन किया है।

आमतौर पर, लचीली रणनीतियों वाले कई फंडों ने उतार-चढ़ाव के बाद 20% से अधिक लाभ के साथ रिकवरी का लाभ उठाया है, जिसमें डीसीडीएस फंड ने 3 महीने से भी कम समय में लगभग 30% का लाभ दर्ज किया है।

वर्ष की पहली छमाही का सारांश देते हुए, प्रदर्शन रैंकिंग नए ओपन-एंडेड फंडों में ज़बरदस्त वृद्धि दर्शाती है, जिसमें एमबी कैपिटल द्वारा प्रबंधित दो इक्विटी फंड क्रमशः लगभग 11% और 10% के लाभ के साथ अग्रणी स्थान पर हैं। शेष दो फंड हैं: बाओ वियत फंड का बीवीएफईडी (8.5% के साथ) और ड्रैगन कैपिटल का डीसीडीएस (8% से अधिक के साथ)।

बांड फंड और संतुलित फंड के साथ रक्षात्मक

इक्विटी फंडों की अस्थिरता के विपरीत, बॉन्ड फंड स्थिर प्रतिफल, जो बचत ब्याज दरों से अधिक है, के कारण रक्षात्मक भूमिका निभाते रहते हैं। VNDBF, VinaCapital VFF, BVBF, DCBF जैसे कई फंडों ने 12 महीनों में 6.4% से अधिक का लाभ दर्ज किया है।

कुछ लचीले बांड फंड अपने पोर्टफोलियो को स्टॉक में आवंटित करते हैं, जैसे कि एलएचबीएफ, जो 12% का रिटर्न प्राप्त कर रहा है, जो 12 महीने की बचत ब्याज दर से दोगुना है।

बैलेंस्ड फंड, हालांकि शेयरों से प्रभावित हैं, उच्च-गुणवत्ता वाले बॉन्ड से स्थिर आय के कारण नियंत्रण में हैं। वीनाकैपिटल VIBF इस समूह में वर्ष की पहली छमाही में 3% से अधिक रिटर्न के साथ अग्रणी है।

उल्लेखनीय रूप से, अस्थिर बाज़ार के बीच, लिक्विड बॉन्ड फंड (MMF) अवसरों की प्रतीक्षा कर रहे नकदी प्रवाह के लिए एक आश्रय स्थल बन गए हैं। उच्च तरलता और होल्डिंग समय के आधार पर गणना किए गए ब्याज के साथ, MMF को अल्पकालिक बचत की तुलना में अधिक लचीला विकल्प माना जाता है। Fmarket पर, ये फंड स्थिर प्रदर्शन बनाए रखते हैं: MBAM (3.2%), ABBF (3%), DCIP (2.7%), SSIBF और VNDBF (दोनों 2.6%)।

2025 की दूसरी छमाही में, बाजार को कई सहायक कारकों से लाभ मिलने की उम्मीद है: ढीली मौद्रिक नीति, बाजार उन्नयन की उम्मीदें, और "इनोवेशन 2.0" ढांचे के भीतर सुधार, जो निजी क्षेत्र को दीर्घकालिक विकास के केंद्र में रखेंगे।

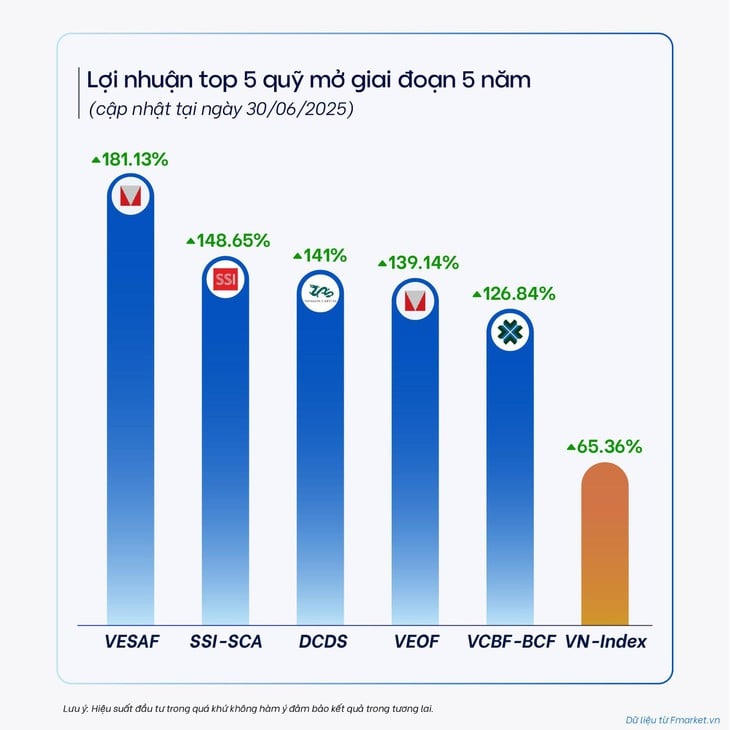

5-वर्षीय ओपन-एंड फंड रिटर्न

ओपन-एंड फंडों के मुनाफे और परिसंपत्तियों में तेजी से वृद्धि हुई

5-वर्षीय चक्र में ओपन-एंड फंड के प्रदर्शन पर एफमार्केट के आंकड़े दर्शाते हैं कि अधिकांश ओपन-एंड फंडों में, गहन बाजार सुधार अवधि के बावजूद, प्रभावशाली शुद्ध परिसंपत्ति मूल्य (एनएवी) वृद्धि होती है।

2025 की दूसरी तिमाही के अंत तक, वीनाकैपिटल-वीईएसएएफ लगभग 23%/वर्ष की औसत वापसी के साथ 5-वर्षीय लाभ मील के पत्थर का नेतृत्व कर रहा है, एसएसआई-एससीए लगभग 20%/वर्ष तक पहुंचता है, डीसीडीएस 19%/वर्ष से अधिक तक पहुंचता है, वीनाकैपिटल-वीईओएफ 19% तक पहुंचता है, वीसीबीएफ-बीसीएफ लगभग 18%/वर्ष का स्तर बनाए रखता है, जो उसी अवधि में वीएन-इंडेक्स की वृद्धि को पार कर जाता है जो केवल 10.8%/वर्ष तक पहुंच गया था।

वियतनाम के मजबूत आर्थिक विकास के दौर में प्रवेश करने के संदर्भ में, उम्मीद है कि ओपन-एंडेड फंड निवेशकों की परिसंपत्ति आवंटन रणनीति में महत्वपूर्ण भूमिका निभाते रहेंगे।

स्रोत: https://tuoitre.vn/chung-khoan-tang-vun-vut-sau-khi-dot-ngot-lao-doc-ca-map-lai-dam-co-nao-20250712081814722.htm

![[फोटो] 2025 के फॉल फेयर के लिए तैयार](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/14/1760456672454_ndo_br_chi-9796-jpg.webp)

![[फोटो] महासचिव टो लैम ने विज्ञान, प्रौद्योगिकी विकास, नवाचार और डिजिटल परिवर्तन पर केंद्रीय संचालन समिति की बैठक की अध्यक्षता की](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/15/1760500443782_anh-man-hinh-2025-10-15-luc-10-52-47.png)

टिप्पणी (0)