|

| विश्लेषकों का कहना है कि सिर्फ़ एक बुरी खबर से तेल और गैस की कीमतें आसमान छू सकती हैं। चित्र: हंगरी की डूना रिफ़ाइनरी में तेल टैंक, जो द्रुज़्बा पाइपलाइन के ज़रिए रूसी कच्चा तेल प्राप्त करती है। (स्रोत: एएफपी) |

कमजोर मांग को दोष न दें

रूस द्वारा यूक्रेन में विशेष सैन्य अभियान शुरू करने के बाद (फरवरी 2022) किसी भी बुरी खबर के कारण ऊर्जा की कीमतें आसमान छूने लगीं।

पिछले वर्ष, जब यह खबर फैली कि आग लगने के कारण अमेरिका का एक गैस संयंत्र बंद हो गया है, हड़ताल के कारण फ्रांसीसी तेल बंदरगाह अवरुद्ध हो गए हैं, रूस यूरोप से ईंधन के लिए रूबल में भुगतान करने की मांग कर रहा है, या मौसम सामान्य से अधिक खराब हो गया है, तो बाजार तुरंत उत्साहित हो गया।

लेकिन जनवरी 2023 से हालात बदल गए हैं। ब्रेंट क्रूड ऑयल 75 डॉलर प्रति बैरल के आसपास घूम रहा है, जो एक साल पहले 120 डॉलर था। यूरोप में, गैस की कीमतें 35 यूरो (करीब 38 डॉलर) प्रति मेगावाट घंटा (mwh) पर हैं, जो अगस्त 2022 के अपने चरम से 88% कम है।

") |

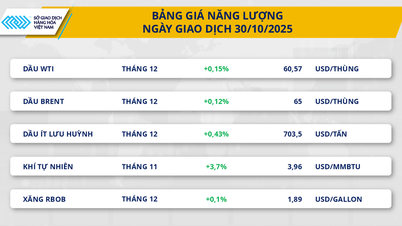

| 2021-2023 तक तेल और गैस मूल्य चार्ट, (स्रोत: द इकोनॉमिस्ट) |

इस संदर्भ में, पेट्रोलियम निर्यातक देशों के संगठन (ओपेक) और उसके साझेदारों (ओपेक+) ने तेल की कीमतें बढ़ाने के लिए उत्पादन में कटौती की घोषणा की।

इस बीच, अमेरिका में सक्रिय तेल और गैस रिगों की संख्या लगातार सात हफ़्तों से गिर रही है। यूरोप के लिए महत्वपूर्ण कई नॉर्वेजियन गैस संयंत्र लंबे समय तक रखरखाव के लिए बंद हो रहे हैं। नीदरलैंड ने भी यूरोप के सबसे बड़े गैस क्षेत्र को बंद कर दिया है।

इन कदमों के बावजूद, ऊर्जा की कीमतें कम बनी हुई हैं, और कीमतों में कोई भी बढ़ोतरी अल्पकालिक होने की संभावना है। तो फिर तेल और गैस की कीमतें इतनी कम क्यों हैं?

अपेक्षा से कम उपभोक्ता मांग इसका एक कारण हो सकती है।

हाल के महीनों में वैश्विक आर्थिक वृद्धि की उम्मीदें कम हो गई हैं, तथा इस वसंत में कई बैंकों के दिवालिया होने से संयुक्त राज्य अमेरिका में मंदी की आशंका बढ़ गई है।

इस बीच, यूरोप में मुद्रास्फीति उपभोक्ताओं को परेशान कर रही है, तथा बढ़ती ब्याज दरों का पूरा प्रभाव अभी दोनों स्थानों पर महसूस किया जाना बाकी है।

चीन में महामारी से उबरने की प्रक्रिया उम्मीद से कहीं ज़्यादा धीमी साबित हो रही है। कमज़ोर विकास दर के कारण ईंधन की माँग कम हो रही है।

लेकिन करीब से देखने पर पता चलता है कि कमज़ोर माँग की कहानी पूरी तरह से विश्वसनीय नहीं है। निराशाजनक सुधार के बावजूद, चीन ने अप्रैल में प्रतिदिन रिकॉर्ड 16 मिलियन बैरल कच्चे तेल की खपत की। ज़ीरो कोविड नीतियों के हटने के बाद ट्रकिंग, पर्यटन और यात्रा में सुधार का मतलब है कि ज़्यादा डीज़ल, गैसोलीन और जेट ईंधन का इस्तेमाल हो रहा है।

अमेरिका में, पेट्रोल की कीमतें एक साल पहले की तुलना में 30% कम हैं, जो गर्मियों के लिए एक अच्छा संकेत है, जो यात्रा का सबसे व्यस्त मौसम होता है। एशिया और यूरोप में, उच्च तापमान जारी रहने की उम्मीद है, जिससे शीतलन के लिए गैस से चलने वाली बिजली उत्पादन की मांग बढ़ेगी।

आपूर्ति लगातार बढ़ रही है

इस समीकरण के आपूर्ति पक्ष में एक ज़्यादा ठोस व्याख्या मिल सकती है। पिछले दो वर्षों में ऊँची कीमतों ने गैर-ओपेक देशों में उत्पादन बढ़ाने को प्रोत्साहित किया है।

अटलांटिक क्षेत्र से, कुओं (ब्राज़ील और गुयाना में) और शेल एवं तेल रेत उत्पादन (अमेरिका, अर्जेंटीना और कनाडा में) के संयोजन के माध्यम से, तेल वैश्विक बाज़ारों में प्रवाहित हो रहा है। नॉर्वे भी अधिक तेल पंप कर रहा है।

जेपी मॉर्गन चेस बैंक का अनुमान है कि 2023 तक गैर-ओपेक उत्पादन में 2.2 मिलियन बैरल प्रतिदिन की वृद्धि होगी।

सिद्धांत रूप में, अप्रैल में मुख्य ओपेक सदस्यों (1.2 मिलियन बीपीडी) और रूस (500,000 बीपीडी) द्वारा घोषित उत्पादन कटौती से यह संतुलित हो जाता है, जबकि सऊदी अरब ने इस जून में 1 मिलियन बीपीडी की वृद्धि की है।

लेकिन इन देशों में उत्पादन में उतनी गिरावट नहीं आई है जितनी कि वादा किया गया था, जबकि अन्य ओपेक देश निर्यात बढ़ा रहे हैं। वेनेजुएला ने अमेरिकी ऊर्जा दिग्गज शेवरॉन के निवेश की बदौलत बिक्री बढ़ाई है। ईरान 2018 के बाद से अपने उच्चतम स्तर पर निर्यात कर रहा है, जब अमेरिका ने इस इस्लामी देश पर नए प्रतिबंध लगाए थे।

आंकड़ों के अनुसार, आज विश्व का 1/5वां तेल पश्चिमी प्रतिबंधों वाले देशों से आता है, जिसे छूट पर बेचा जाता है, जिसके कारण कीमतें गिर जाती हैं।

गैस की आपूर्ति की स्थिति ज़्यादा जटिल है। रूस की नॉर्ड स्ट्रीम पाइपलाइन, जो यूरोप को आपूर्ति करती है, अभी भी बंद है। हालाँकि, फ्रीपोर्ट एलएनजी, जो अमेरिका के तरलीकृत प्राकृतिक गैस (एलएनजी) निर्यात का पाँचवाँ हिस्सा संभालती है और पिछले साल एक विस्फोट में क्षतिग्रस्त हो गई थी, फिर से चालू हो गई है।

महाद्वीपीय यूरोप को रूस से अन्य निर्यात जारी हैं। नॉर्वे से गैस का प्रवाह जुलाई के मध्य तक पूरी तरह से बहाल होने की उम्मीद है।

सबसे महत्वपूर्ण बात यह है कि यूरोप की मौजूदा भंडारण सुविधाएँ लगभग पूरी तरह भर चुकी हैं, और एक साल पहले 53% की तुलना में अब 73% भर चुकी हैं, और दिसंबर तक 90% का लक्ष्य पूरा होने की उम्मीद है। जापान और दक्षिण कोरिया जैसे धनी एशियाई देशों में भी गैस का पर्याप्त भंडार है।

जैसे-जैसे मुद्रास्फीति बढ़ी और ब्याज दरें मामूली रहीं, निवेशकों ने कच्चे तेल जैसी वस्तुओं की ओर रुख किया, जिन्हें बढ़ती कीमतों के खिलाफ आकर्षक बचाव के तौर पर देखा गया। अब, जबकि सट्टेबाजों को मुद्रास्फीति में गिरावट की उम्मीद है, कच्चे तेल का आकर्षण कम हो गया है।

ऊँची ब्याज दरें कच्चे तेल को रखने की अवसर लागत को भी बढ़ा देती हैं, इसलिए भौतिक व्यापारी अपना भंडार बेच रहे हैं। वैश्विक अस्थायी भंडारण में तेल की मात्रा जनवरी में 80 मिलियन बैरल से घटकर अप्रैल में 65 मिलियन बैरल रह गई, जो 2020 की शुरुआत के बाद से सबसे कम है।

इस साल के अंत में तेल की कीमतें भी बढ़ सकती हैं। अंतर्राष्ट्रीय ऊर्जा एजेंसी (IEA) का अनुमान है कि 2023 में वैश्विक तेल मांग रिकॉर्ड 102.3 मिलियन बैरल प्रतिदिन तक पहुँच जाएगी। तेल आपूर्ति भी रिकॉर्ड स्तर पर पहुँच जाएगी।

कुछ बैंकों के अनुसार, इस वर्ष की दूसरी छमाही में बाज़ार घाटे में चला जाएगा। जैसे-जैसे सर्दी का मौसम नज़दीक आएगा, एशिया और यूरोप के बीच एलएनजी के लिए प्रतिस्पर्धा तेज़ होगी। सर्दियों में माल ढुलाई की दरों में वृद्धि होने की उम्मीद है।

हालांकि, पिछले साल के ऊर्जा संकट का "दुःस्वप्न" दोहराए जाने की संभावना नहीं है, कई विश्लेषकों का अनुमान है कि ब्रेंट क्रूड 80 डॉलर प्रति बैरल के आसपास रहेगा और तीन अंकों तक नहीं पहुंचेगा।

एशिया और यूरोप के गैस वायदा बाज़ार गिरावट के कारण मौजूदा स्तर से 30% की वृद्धि की ओर इशारा कर रहे हैं, न कि इससे ज़्यादा किसी और चीज़ की। पिछले 12 महीनों में ऊर्जा बाज़ारों ने ख़ुद को ढाल लिया है। फिर भी, एक भी बुरी ख़बर तेल और गैस की कीमतों को आसमान छू सकती है।

[विज्ञापन_2]

स्रोत

![[फोटो] प्रधानमंत्री फाम मिन्ह चीन्ह निजी आर्थिक विकास पर संचालन समिति की दूसरी बैठक की अध्यक्षता करते हुए।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

टिप्पणी (0)