"वह तुरुप का पत्ता" जिसने वर्षों से एसएसआई को मुनाफा दिलाया है।

एसएसआई सिक्योरिटीज की स्थापना 27 दिसंबर, 1999 को हुई थी और 5 अप्रैल, 2000 को इसका व्यवसाय के लिए पंजीकरण हुआ था।

प्रारंभ में, एसएसआई की चार्टर पूंजी 6 बिलियन वीएनडी थी, लेकिन अप्रैल 2023 में, प्रतिभूति आयोग ने कंपनी को अपनी चार्टर पूंजी को 15,000 बिलियन वीएनडी से अधिक तक बढ़ाने की अनुमति दी।

एसएसआई की मुख्य गतिविधियों में सिक्योरिटीज ब्रोकरेज, सिक्योरिटीज ट्रेडिंग, सिक्योरिटीज अंडरराइटिंग, सिक्योरिटीज कस्टडी, वित्तीय और निवेश परामर्श शामिल हैं, इसके बाद सिक्योरिटीज मार्जिन ट्रेडिंग और डेरिवेटिव्स ट्रेडिंग आती है।

हालांकि, एसएसआई के पूंजी वृद्धि के इतिहास और पिछले कुछ वर्षों की वित्तीय रिपोर्टों पर नजर डालने से पता चलता है कि एसएसआई की प्रतिभूति दलाली गतिविधियां सुस्त रही हैं और उनसे कम मुनाफा हुआ है।

इस बीच, मार्जिन लेंडिंग का प्रदर्शन उत्कृष्ट रहा है, जिससे एसएसआई को लगातार हजारों अरब डोंग का मुनाफा हो रहा है।

मूल कंपनी की 2022 की लेखापरीक्षित वित्तीय रिपोर्ट के अनुसार, एसएसआई का ऋण और प्राप्य राशियों से लाभ 1,800 बिलियन वीएनडी से अधिक हो गया, जबकि 2021 की इसी अवधि में यह 1,570 बिलियन वीएनडी से अधिक था। 2020 में, एसएसआई का ऋण गतिविधियों से लाभ 525 बिलियन वीएनडी तक पहुंच गया।

यह स्पष्ट है कि मार्जिन लेंडिंग और ग्राहक बिक्री के लिए अग्रिम भुगतान से होने वाला मुनाफा पिछले कुछ वर्षों में एसएसआई के लिए आय का एक आकर्षक स्रोत बन गया है।

हालांकि, परिचालन लागत अधिक होने के कारण, एसएसआई की ब्रोकरेज और अन्य गतिविधियों से होने वाली आय पिछले कुछ वर्षों में काफी निराशाजनक रही है।

विशेष रूप से, मूल कंपनी के वित्तीय विवरणों में दर्ज प्रतिभूति ब्रोकरेज परिचालन व्यय 2022 में 1,336 बिलियन वीएनडी तक पहुंच गया। यह 2021 में 1,494 बिलियन वीएनडी और 2020 में 625 बिलियन वीएनडी था।

क्या एसएसआई ऋण संस्थानों से संबंधित कानून का उल्लंघन कर रहा है?

बैंक ऋणों और मार्जिन ऋण प्रदान करने के लिए चार्टर पूंजी बढ़ाने के अलावा, जैसा कि पहले लाओ डोंग अखबार द्वारा रिपोर्ट किया गया था, एसएसआई की जमा राशि में पिछले कुछ वर्षों में लगातार नाटकीय रूप से वृद्धि हुई है।

मुझे याद है कि अप्रैल 2023 के अंत में, एसएसआई सिक्योरिटीज के कई निवेशकों को उनके सलाहकारों से एसएसआई के नए सावधि जमा उत्पाद के बारे में सूचनाएं प्राप्त हुईं, जो बैंक जमा संचालन के समान था।

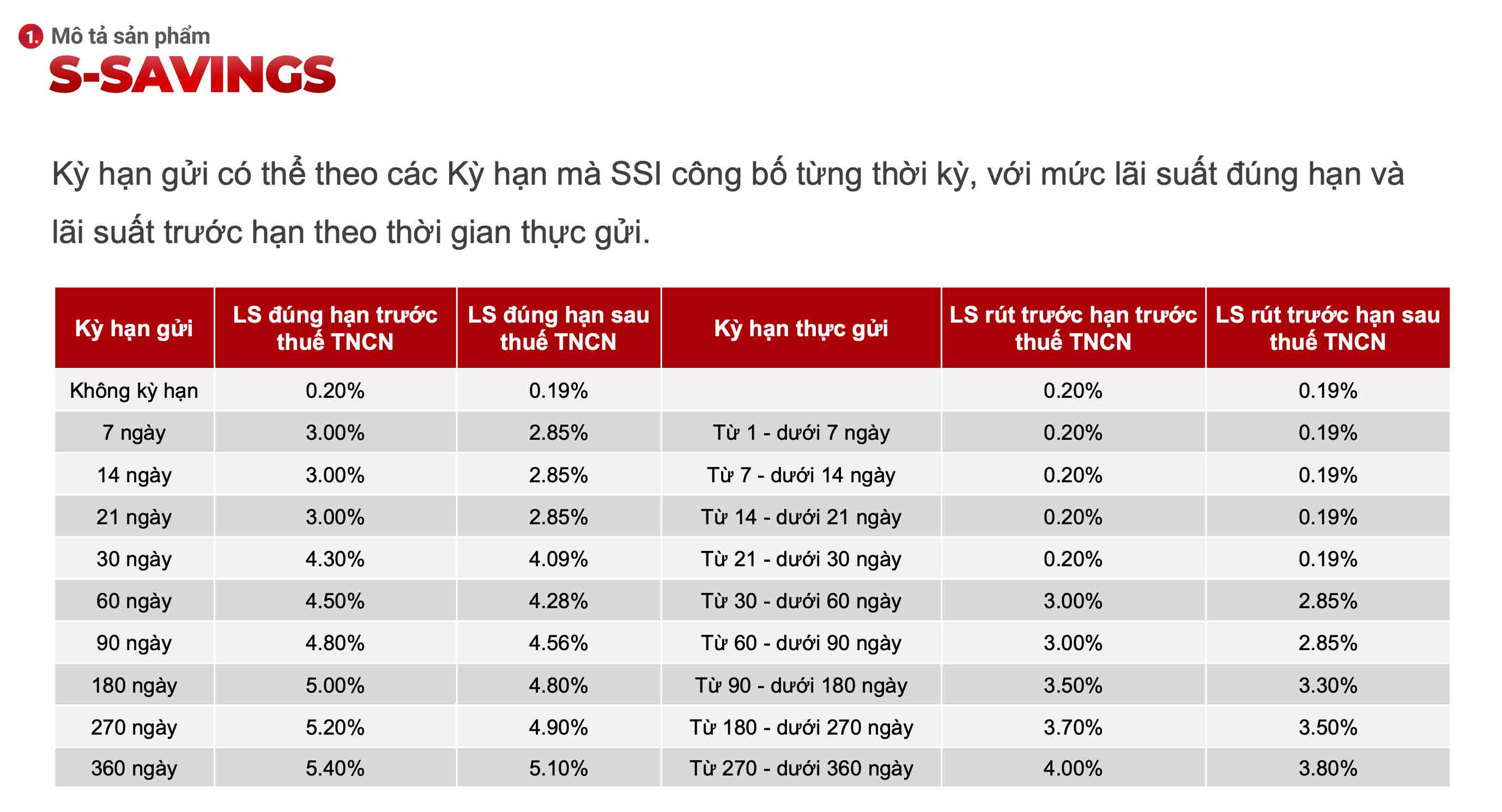

प्रचार सामग्री के अनुसार, एसएसआई का जमा उत्पाद, जिसे एस-सेविंग्स कहा जाता है, निष्क्रिय नकदी प्रवाह को अनुकूलित करता है; लचीली शर्तें प्रदान करता है; और प्रतिभूतियों की क्रय शक्ति से जुड़ा हुआ है... इस समय, शेयर बाजार में तरलता कम है, जबकि बैंकों में बचत ब्याज दरों में कमी आई है। इसलिए, कई निवेशकों ने एसएसआई के इस उत्पाद में रुचि दिखाई है।

एसएसआई का मानना है कि एस-सेविंग्स उत्पाद के विकास का उद्देश्य एक निर्दिष्ट अवधि के भीतर नियमित ट्रेडिंग खाते या मार्जिन खाते में उपलब्ध धनराशि पर अधिकतम लाभ प्राप्त करना है।

विज्ञापन के अनुसार, निवेशक 1-2 सप्ताह की अत्यंत छोटी अवधि के लिए प्रति वर्ष 4.5% की ब्याज दर प्राप्त कर सकते हैं, और 6 महीने से कम की अवधि के लिए प्रति वर्ष 7-7.7% तक की ब्याज दर प्राप्त कर सकते हैं।

गौरतलब है कि ऋण संस्थानों से संबंधित कानून के अनुच्छेद 8 के खंड 2 में यह प्रावधान है: "जो व्यक्ति और संगठन ऋण संस्थान नहीं हैं, उन्हें मार्जिन लेनदेन और प्रतिभूति कंपनियों द्वारा प्रतिभूतियों की पुनर्खरीद लेनदेन को छोड़कर, बैंकिंग गतिविधियों में संलग्न होने से सख्ती से प्रतिबंधित किया गया है।"

एसएसआई सिक्योरिटीज कंपनी द्वारा पेश किए गए उत्पाद, एस-सेविंग्स में मौजूद अस्पष्टता से यह सवाल उठता है कि क्या यह इकाई वास्तव में जमा राशि जुटाने में लगी हुई है या नहीं।

दिसंबर 2023 में, प्रतिभूति आयोग को एक अल्टीमेटम जारी करना पड़ा जिसमें प्रतिभूति कंपनियों को ऐसी गतिविधियों में शामिल न होने के लिए कहा गया था जो ग्राहकों/निवेशकों को यह विश्वास दिलाने में गुमराह करती हैं कि प्रतिभूति कंपनी का कार्य जमा स्वीकार करना है, और इस गतिविधि से उत्पन्न सभी लेनदेन को 30 जून, 2024 तक निपटाना था।

जिन मामलों में प्रतिभूति कंपनियों ने पहले से ही ऐसी गतिविधियों में भाग लिया है जो ग्राहकों/निवेशकों को अभी तक लेनदेन न की गई राशि पर ब्याज दरें प्राप्त करने/समर्थन करने की अनुमति देती हैं, उन्हें तुरंत किसी भी नए समझौते/हस्ताक्षर को बंद कर देना चाहिए और इस गतिविधि से संबंधित सभी लेनदेन को 30 जून, 2024 तक निपटा देना चाहिए।

2023 की संचयी वित्तीय रिपोर्ट से पता चलता है कि एसएसआई में ग्राहक जमा लगभग 5,300 बिलियन वीएनडी तक पहुंच गया, जिसमें से प्रतिभूति कंपनी द्वारा प्रबंधित प्रतिभूतियों के व्यापार के लिए निवेशकों से जमा राशि 4,643 बिलियन वीएनडी (88%) थी।

2022, 2021 और 2020 में, वर्ष के अंत में दर्ज ग्राहक जमा राशि क्रमशः 4,715 बिलियन वीएनडी, 7,246 बिलियन वीएनडी और 4,812 बिलियन वीएनडी तक पहुंच गई।

ऐसा अनुमान है कि प्रतिभूति कंपनियों द्वारा प्रबंधित प्रतिभूतियों के व्यापार के लिए निवेशकों द्वारा जमा की गई राशि कुल जमा राशि का 85-90% है।

इस बीच, परिपत्र 121/2020/टीटी-बीटीसी के अनुच्छेद 17 के अनुसार, प्रतिभूति कंपनियों को ग्राहक निधियों के प्रबंधन के लिए एक अलग प्रणाली स्थापित करनी होगी।

विशेष रूप से, ग्राहक अपने प्रतिभूति व्यापार निधियों के प्रबंधन के लिए प्रतिभूति कंपनी द्वारा चुने गए वाणिज्यिक बैंकों में सीधे खाते खोलते हैं।

इसके अलावा, प्रतिभूति कंपनियों को अभी भी ग्राहकों के प्रतिभूति व्यापार जमा का प्रबंधन करने के लिए बैंकों में समर्पित खाते खोलने की अनुमति है।

इस नियम का उद्देश्य निवेशकों के लिए जोखिमों को सीमित करना, पूंजी के दुरुपयोग या तरलता संबंधी समस्याओं को रोकना है।

इससे पहले, दिसंबर 2022 में, राज्य प्रतिभूति आयोग ने प्रतिभूति और प्रतिभूति बाजार के क्षेत्र में उल्लंघन के लिए एसएसआई सिक्योरिटीज जॉइंट स्टॉक कंपनी पर 200 मिलियन वीएनडी का प्रशासनिक जुर्माना लगाने का निर्णय जारी किया था।

जुर्माना लगाने का कारण यह है कि कंपनी ने उधार देने संबंधी प्रतिबंधों के नियमों का उल्लंघन किया: बॉन्ड जमा और व्यापार अनुबंधों तथा प्रतिभूति सदस्यता अनुबंधों के माध्यम से ग्राहकों को धन उधार देना।

[विज्ञापन_2]

स्रोत

![[छवि] हनोई के लगभग 125,000 छात्रों ने 10वीं कक्षा की प्रवेश परीक्षा के लिए साहित्य की परीक्षा उत्तीर्ण की।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

टिप्पणी (0)