कई विलंबों के बाद, वीएनजी कॉर्पोरेशन ने अभी-अभी 2023 के लिए अपनी लेखापरीक्षित अर्धवार्षिक वित्तीय रिपोर्ट जारी की है, जिसमें कई उल्लेखनीय बिंदु हैं।

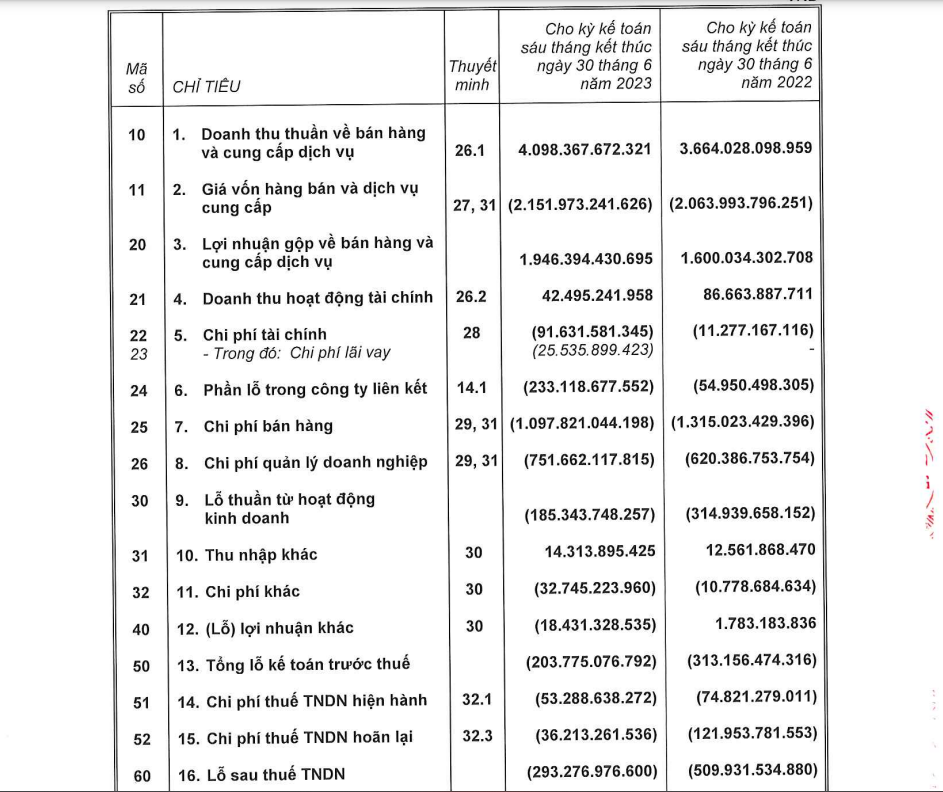

तदनुसार, 2023 के पहले छह महीनों में वीएनजी का शुद्ध राजस्व 4,098 बिलियन वीएनडी था, जो पिछले वर्ष की समान अवधि की तुलना में 11.8% की वृद्धि है, जिसमें ऑनलाइन गेम का हिस्सा सबसे अधिक था, लगभग 3,069 बिलियन वीएनडी, जो 18.6% की वृद्धि है।

इसके परिणामस्वरूप सकल लाभ 346 बिलियन वीएनडी से बढ़कर 1,946 बिलियन वीएनडी हो गया, जो कि स्वयं द्वारा तैयार की गई रिपोर्ट से बहुत अलग नहीं था।

हालांकि, यह उल्लेखनीय है कि कटौतियों के बाद, वीएनजी के लेखापरीक्षित कर-पश्चात लाभ में 293.3 बिलियन वीएनडी का घाटा हुआ, जो स्व-निर्मित रिपोर्ट में बताए गए 40 बिलियन वीएनडी के घाटे से काफी अधिक है। पिछले वर्ष की इसी अवधि में, वीएनजी का घाटा 509 बिलियन वीएनडी से अधिक था।

30 जून तक, वीएनजी ने अपनी 8 संबद्ध कंपनियों में 1,980.4 बिलियन वीएनडी का निवेश दर्ज किया, जिसमें सबसे बड़ा निवेश टेलियो में 515 बिलियन वीएनडी और फंडिंग एशिया में 513 बिलियन वीएनडी का था। 2023 के पहले छह महीनों में, वीएनजी को उपर्युक्त दोनों संबद्ध कंपनियों से क्रमशः 282 बिलियन वीएनडी और 69 बिलियन वीएनडी का घाटा हुआ।

जून 2023 के अंत तक, वीएनजी की कुल संपत्ति 416.32 बिलियन वीएनडी बढ़कर 9,316 बिलियन वीएनडी हो गई, जो वर्ष की शुरुआत की तुलना में 4.7% की वृद्धि दर्शाती है।

इसमें से मुख्य परिसंपत्तियां नकदी और अल्पकालिक वित्तीय निवेश थीं, जिनका कुल मूल्य 3,558.5 बिलियन वीएनडी था, जो कुल परिसंपत्तियों का 38.2% था; अचल परिसंपत्तियों का कुल मूल्य 2,271.85 बिलियन वीएनडी था, जो कुल परिसंपत्तियों का 24.4% था।

दीर्घकालिक वित्तीय निवेश 1,274.7 बिलियन वीएनडी थे, जो कुल परिसंपत्तियों का 13.7% थे; अल्पकालिक प्राप्य 1,050.8 बिलियन वीएनडी थे, जो कुल परिसंपत्तियों का 11.3% थे, और अन्य मदें थीं।

24 अक्टूबर को, हनोई स्टॉक एक्सचेंज (एचएनएक्स) ने वीएनजेड के शेयरों पर 25 अक्टूबर से प्रभावी व्यापार प्रतिबंध लगाने का निर्णय लिया, और कंपनी द्वारा सूचना प्रकटीकरण की समय सीमा के 45 दिनों से अधिक समय बाद भी 2023 के लिए अपनी लेखापरीक्षित अर्ध-वार्षिक वित्तीय रिपोर्ट जमा करने में विफल रहने के कारण केवल शुक्रवार को ही व्यापार की अनुमति दी गई।

24 अक्टूबर को कारोबार बंद होने पर (व्यापार प्रतिबंधों के अंतिम दिन), वीएनजेड के शेयर 802,000 वीएनडी प्रति शेयर पर पहुंच गए।

[विज्ञापन_2]

स्रोत

टिप्पणी (0)