इस वर्ष की पहली तिमाही में, बैंकिंग प्रणाली के लिए ऋण एक समस्या बना रहा। पहले दो महीनों में, यह सूचक 0.72% नकारात्मक था। मार्च के अंत तक, अर्थव्यवस्था को दिए जाने वाले ऋण में फिर से वृद्धि शुरू हुई और यह 0.9% तक पहुँच गया। हालांकि, यह आंकड़ा पूरी प्रणाली का औसत है, और प्रत्येक बैंक ने अलग-अलग रुझान दिखाए।

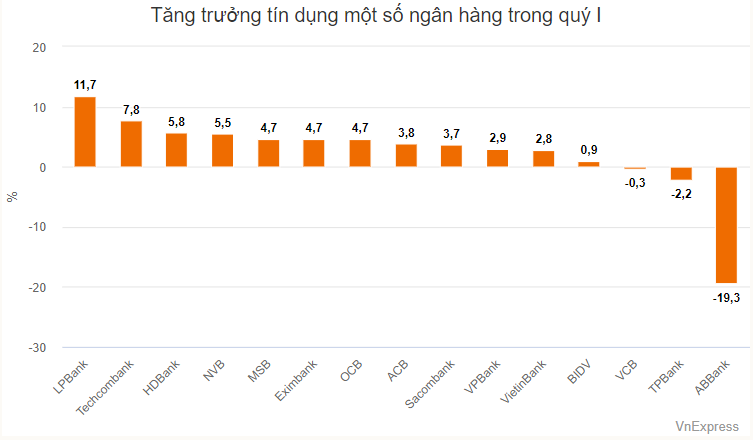

पहली तिमाही में उच्च ऋण वृद्धि दर्ज करने वाले बैंकों की सूची में पूरी तरह से निजी बैंक शामिल हैं। एलपीबैंक वर्ष के पहले तीन महीनों में 11.7% की ऋण वृद्धि के साथ अग्रणी स्थान पर है।

बैंक का बकाया ऋण बैलेंस पहली तिमाही के अंत तक 307,000 अरब वीएनडी से अधिक हो गया, जो साल की शुरुआत की तुलना में 30,000 अरब वीएनडी से अधिक की वृद्धि है। इसमें से, सबसे अधिक निवेश प्राप्त करने वाला क्षेत्र थोक और खुदरा व्यापार, ऑटोमोबाइल, मोटरसाइकिल और अन्य मोटर वाहनों की मरम्मत था, जिसमें साल के पहले तीन महीनों में बकाया ऋण लगभग 15,000 अरब वीएनडी बढ़ गया। यह क्षेत्र एलपीबैंक के कुल बकाया ऋणों का एक चौथाई हिस्सा भी था।

इस बैंक के विपरीत, टेककॉम्बैंक के बकाया ऋणों का अधिकांश हिस्सा - जो पूरे सिस्टम में क्रेडिट वृद्धि में दूसरे स्थान पर है - रियल एस्टेट व्यवसाय को आवंटित किया गया है।

पहली तिमाही के अंत तक, टेककॉमबैंक ने 539,000 बिलियन वीएनडी से अधिक का ऋण दिया था, जो वर्ष की शुरुआत की तुलना में 37,400 बिलियन वीएनडी से अधिक की वृद्धि है। इस राशि में से, 17,000 बिलियन वीएनडी से अधिक रियल एस्टेट व्यवसाय ऋणों के लिए आवंटित किए गए थे। कुल बकाया ऋण शेष में इस खंड का अनुपात वर्ष की शुरुआत में 35.21% से बढ़कर पहली तिमाही के अंत में 35.98% हो गया।

टेककॉम्बैंक में ऋण वृद्धि के मामले में पेशेवर, वैज्ञानिक और तकनीकी गतिविधियों का क्षेत्र दूसरे स्थान पर है, जिसने पहली तिमाही में लगभग 10,000 बिलियन वीएनडी का ऋण जोड़ा। 2023 में, इस क्षेत्र को केवल 500 बिलियन वीएनडी से अधिक का ऋण प्राप्त हुआ था।

टेककॉमबैंक के अलावा, अन्य बैंकों ने भी पेशेवर, वैज्ञानिक और तकनीकी गतिविधियों के लिए बकाया ऋणों में वृद्धि दर्ज की , जैसे कि एसएचबी ने 3,200 बिलियन वीएनडी से अधिक (पहली तिमाही में लगभग 3,000 बिलियन वीएनडी की वृद्धि) और एमबी ने 600 बिलियन वीएनडी से अधिक (30 बिलियन वीएनडी से अधिक की वृद्धि) ऋण दिए।

वीएनएक्सप्रेस की जांच के अनुसार, 2023 के अंत में, टेककॉम्बैंक और जीएसएम (अरबपति फाम न्हाट वुओंग के स्वामित्व वाली इलेक्ट्रिक टैक्सी कंपनी) के बीच एक सुरक्षित लेनदेन हुआ, जिसमें जीएसएम ने टेककॉम्बैंक को 3,598 विनफास्ट कारें गिरवी रखीं। एसएचबी, एमबी और कई अन्य बैंकों ने भी इस वर्ष की शुरुआत से जीएसएम के साथ सुरक्षित लेनदेन दर्ज किए हैं।

बैंकों में, एचडीबैंक और एनवीबी के ऋण शेष में पहली तिमाही में 5% से अधिक की वृद्धि देखी गई। मार्च के अंत तक, एचडीबैंक ने 360,000 बिलियन वीएनडी से अधिक का ऋण दिया था, जो वर्ष की शुरुआत की तुलना में लगभग 20,000 बिलियन वीएनडी (5.5%) की वृद्धि है। वित्तीय विवरण के अनुसार, सबसे मजबूत वृद्धि वाले दो क्षेत्र निर्माण और थोक एवं खुदरा व्यापार थे।

एचडीबैंक के पोर्टफोलियो में रियल एस्टेट व्यवसाय और घरेलू व्यवसायों को ऋण देने का अनुपात सबसे अधिक है, लेकिन वर्ष के पहले तीन महीनों के बाद इसमें कोई खास बदलाव नहीं आया है।

अन्य बैंकों की तुलना में, एनवीबी मुख्य रूप से सिस्टम में अपने कम आधार के कारण उच्च विकास दर वाले बैंकों में से एक है। पहली तिमाही के अंत में बैंक का बकाया ऋण बैलेंस 58,300 बिलियन वीएनडी से अधिक था, जो वर्ष की शुरुआत की तुलना में लगभग 3,000 बिलियन वीएनडी की वृद्धि है। बकाया ऋणों में यह वृद्धि एनवीबी के लिए एक सकारात्मक संकेत है, क्योंकि सिस्टम में इसका गैर-निष्पादित ऋण अनुपात सबसे अधिक है (पहली तिमाही के अंत तक लगभग 29%)।

तीन बैंकों, ओसीबी, ईआईबी और एमएसबी ने 4-5% की ऋण वृद्धि दर्ज की। इनमें से, एमएसबी की जोखिम लेने की क्षमता टेककॉमबैंक के समान है, जो रियल एस्टेट व्यवसाय और प्रौद्योगिकी/विज्ञान एवं प्रौद्योगिकी सेवाओं पर ध्यान केंद्रित करता है।

सरकारी स्वामित्व वाले समूह में, परिवर्तन की दर कुछ हद तक धीमी रही, जिसका आंशिक कारण बकाया ऋणों का बड़ा आकार था, जो सभी 1 ट्रिलियन वीएनडी से अधिक थे। इस समूह में विएटिनबैंक की ऋण वृद्धि दर सबसे अच्छी रही, जो 2.8% थी। बीआईडी ने पहली तिमाही में अपने ऋण शेष में लगभग 1% की वृद्धि की, जबकि वियतकोमबैंक ने अपने ऋण शेष में 0.3% की कमी की।

वियतकोमबैंक के अलावा, टीपीबैंक और एबीबैंक ने भी पहली तिमाही में बकाया ऋणों में कमी दर्ज की।

पहली तिमाही के अंत में एबीबैंक का ऋण पोर्टफोलियो 79,000 अरब वीएनडी से अधिक था, जो वर्ष की शुरुआत की तुलना में 19% से अधिक की कमी दर्शाता है। बैंक ने बकाया ऋणों में परिवर्तन का विस्तृत विवरण नहीं दिया, लेकिन स्पष्टीकरण नोटों से संकेत मिलता है कि यह परिवर्तन मुख्य रूप से अल्पकालिक ऋणों में हुआ है (जो 56,900 अरब वीएनडी से घटकर 41,200 अरब वीएनडी हो गए)।

एसएसआई सिक्योरिटीज की विश्लेषण टीम (एसएसआई रिसर्च) के अनुसार, साल की शुरुआत में कम क्रेडिट वृद्धि अर्थव्यवस्था में कमजोर क्रेडिट मांग को दर्शाती है। रियल एस्टेट ऋण (1.52% की वृद्धि) और प्रतिभूति-संबंधित क्षेत्रों (2.56% की वृद्धि) को छोड़कर, अधिकांश अन्य क्षेत्र कठिनाइयों का सामना कर रहे हैं, विशेष रूप से उपभोक्ता ऋण (1.77% की गिरावट)। एसएसआई रिसर्च ने टिप्पणी की, "यही कारण है कि 2024 के पहले दो महीनों में घरेलू खपत में सुधार नहीं हुआ। हालांकि, मार्च में स्थिति में सुधार के संकेत मिले हैं।"

विशेष रूप से, डेवलपर्स की उच्च पूंजी मांग के कारण, जिसमें ऋणों के पुनर्गठन की आवश्यकता भी शामिल है, रियल एस्टेट क्षेत्र में ऋण प्रवाह का विस्तार जारी है।

"अन डोंग बॉन्ड इश्यू (वान थिन्ह फात से संबंधित) को छोड़कर, वर्ष के पहले दो महीनों में परिपक्व होने वाले गैर-बैंक कॉर्पोरेट बॉन्ड की अनुमानित राशि लगभग 10,000 बिलियन वीएनडी है। हमारा मानना है कि ऋण पुनर्गठन गतिविधियों से आने वाली तिमाहियों में खराब ऋणों की रिकॉर्डिंग सीमित हो सकती है," विश्लेषण टीम ने आकलन किया।

टीएन (वीएनएलई के अनुसार)स्रोत

![[फोटो] प्रधानमंत्री फाम मिन्ह चिन्ह ने तोचिगी प्रांत (जापान) के राज्यपाल से मुलाकात की।](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[लाइव] 2025 सामुदायिक कार्य पुरस्कार समारोह](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[तस्वीर] 2025 कम्युनिटी एक्शन अवार्ड्स गाला से पहले लीक हुई तस्वीरें।](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[फोटो] प्रधानमंत्री फाम मिन्ह चिन्ह लाओस के शिक्षा और खेल मंत्री थोंगसालिथ मंग्नोरमेक से मुलाकात करते हुए।](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[वीडियो] 40 वर्षों के सुधारों के माध्यम से स्वतंत्रता और आत्मनिर्भरता अंतरराष्ट्रीय एकीकरण से जुड़ी हुई है](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765899635777_1-1-8054-png.webp)

टिप्पणी (0)