जैसे-जैसे देश “नेट-जीरो” की ओर अपनी प्रगति तेज कर रहे हैं, चीनी कंपनियों को सबसे अधिक लाभ होगा क्योंकि वे हरित ऊर्जा आपूर्ति श्रृंखला पर हावी हैं।

हरित ऊर्जा अपनाने के अवसर का लाभ उठाने का मतलब यह भी है कि व्यवसायों को चीन से और ज़्यादा ख़रीदारी करनी होगी। उदाहरण के लिए, हुआवेई जैसी कंपनियाँ सौर ऊर्जा प्रणालियों में इस्तेमाल होने वाले इन्वर्टर की आपूर्ति के क्षेत्र में अपना दबदबा बना रही हैं।

हरे मार्ग में "ब्लॉकपॉइंट"

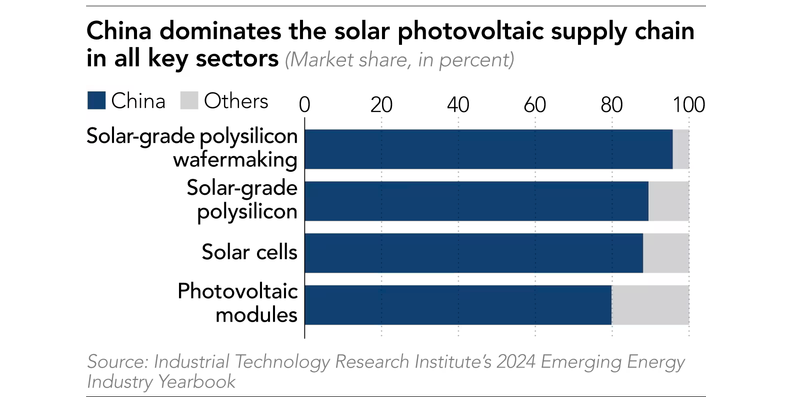

ताइवान औद्योगिक प्रौद्योगिकी अनुसंधान संस्थान (चीन) के अनुसार, मुख्य भूमि अब आपूर्ति श्रृंखला के प्रमुख खंडों में 90% से अधिक बाजार हिस्सेदारी रखती है, जिसमें इनपुट पर पॉलीसिलिकॉन से लेकर अंत में सौर मॉड्यूल तक शामिल हैं।

मलेशिया की सबसे बड़ी नवीकरणीय ऊर्जा प्रदाता कंपनी सोलारेस्ट के एक अधिकारी ने कहा, "चीन ने सौर ऊर्जा तकनीक और आपूर्ति श्रृंखला में महारत हासिल कर ली है। वे जीवाश्म ईंधन से मुकाबला करने लायक कम लागत पर सर्वोत्तम हरित ऊर्जा अवसर प्रदान करते हैं।"

लागत प्रतिस्पर्धात्मकता ने चीन को दक्षिण-पूर्व एशिया और उसके बाहर भी कई देशों की हरित ऊर्जा योजना में महत्वपूर्ण स्थान दिलाया है।

बीजिंग अपनी बेल्ट एंड रोड पहल के तहत सौर अवसंरचना में अपनी तकनीकी विशेषज्ञता का लाभ उठा रहा है, जिससे मलेशिया, लाओस, थाईलैंड, पाकिस्तान और सऊदी अरब जैसे देशों में महत्वपूर्ण ऊर्जा अवसंरचना पर उसका प्रभाव बढ़ रहा है।

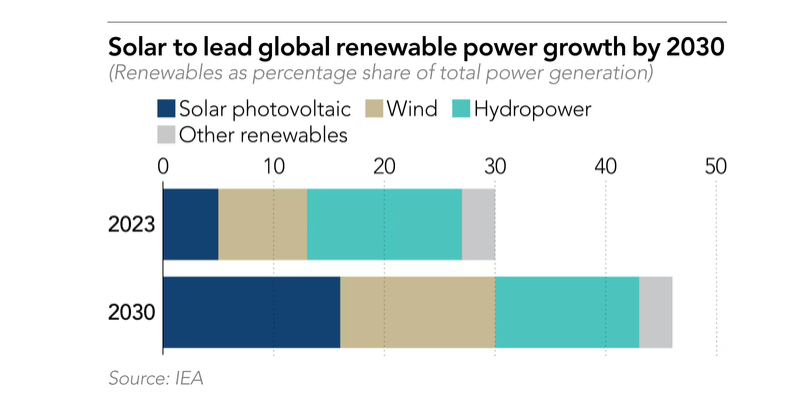

अंतर्राष्ट्रीय ऊर्जा एजेंसी के अनुसार, सौर ऊर्जा को एक सुलभ और आसानी से उपयोग में आने वाला नवीकरणीय ऊर्जा स्रोत माना जाता है। अकेले 2024 में, इस प्रकार की ऊर्जा में कुल 500 अरब अमेरिकी डॉलर का निवेश किया जाएगा, जो अन्य वैकल्पिक ऊर्जा स्रोतों से कहीं अधिक है।

निक्केई एशिया ने सूत्रों के हवाले से बताया कि अपतटीय पवन ऊर्जा परियोजनाओं की योजना बनाने और निर्माण में आठ वर्ष या उससे अधिक समय लग सकता है, जबकि सौर ऊर्जा संयंत्रों को दो वर्ष से भी कम समय में स्थापित किया जा सकता है।

नवीकरणीय ऊर्जा को अपनाने का दबाव बढ़ रहा है, विशेष रूप से एशिया की उभरती अर्थव्यवस्थाओं में, जो विदेशी प्रौद्योगिकी दिग्गजों से निवेश आकर्षित करने की उम्मीद कर रही हैं।

एप्पल, गूगल और माइक्रोसॉफ्ट जैसी कंपनियां RE100 पहल में शामिल हो गई हैं और उन्होंने 100% नवीकरणीय ऊर्जा का उपयोग करने का संकल्प लिया है।

वैश्विक उत्पादन दोगुना

2000 के दशक में, शार्प, मोटेक और न्यू सोलर पावर जैसी जापानी और ताइवानी कंपनियों ने फोटोवोल्टिक क्षेत्र का नेतृत्व किया, लेकिन धीरे-धीरे चीनी अर्थव्यवस्था के तेजी से विकास के कारण, तथा सौर पैनल निर्माताओं के लिए बीजिंग की सब्सिडी के कारण, वे अपनी प्रतिस्पर्धात्मक बढ़त खो बैठे।

यह देश अब दुनिया की अधिकांश अग्रणी सौर ऊर्जा कंपनियों का घर है, जैसे कि लोंगी ग्रीन एनर्जी टेक्नोलॉजी, टोंगवेई, जीसीएल, जिंको सोलर और टीसीएल झोंगहुआन रिन्यूएबल एनर्जी टेक्नोलॉजी।

इसके अलावा, दुनिया के तीन सबसे बड़े इन्वर्टर निर्माता भी चीन से हैं, जिनमें शामिल हैं: हुआवेई, सनग्रो पावर और जिनलोंग टेक्नोलॉजीज।

सौर उपकरण निर्माता कंपनी सिनो-अमेरिकन सिलिकॉन प्रोडक्ट्स के अध्यक्ष डोरिस ह्सू ने कहा, "चीन की एक वर्ष की कुल उत्पादन क्षमता पूरे विश्व को दो वर्षों तक आपूर्ति कर सकती है।"

डोरिस ह्सू ने आगे कहा, "चीन का विशाल आर्थिक और तकनीकी पैमाना उसे लागत प्रतिस्पर्धात्मकता प्रदान करता है। अगर आप व्यापार बाधाओं को नज़रअंदाज़ करें, तो यह स्पष्ट है कि मुख्यभूमि के आपूर्तिकर्ताओं के समाधान ज़्यादा उचित हैं।"

आईईए के अनुसार, अमेरिका और भारत द्वारा आपूर्ति श्रृंखलाओं को स्थानीय स्तर पर स्थानांतरित करने के प्रयासों के बावजूद, चीन द्वारा 2030 तक सभी पी.वी. विनिर्माण क्षेत्रों के लिए वैश्विक उत्पादन क्षमता का 80% से अधिक बनाए रखने की उम्मीद है।

एजेंसी का अनुमान है कि अमेरिका और भारत में मॉड्यूल निर्माण की लागत चीन की तुलना में दो से तीन गुना ज़्यादा है। "यह अंतर निकट भविष्य में भी बना रहेगा।"

[विज्ञापन_2]

स्रोत: https://vietnamnet.vn/trung-quoc-nam-90-thi-phan-cung-ung-nang-luong-mat-troi-2343776.html

![[फोटो] लाओस के राष्ट्रीय दिवस की 50वीं वर्षगांठ मनाने के लिए परेड](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[फोटो] केओ पैगोडा में लगभग 400 साल पुराने खजाने - तुयेत सोन की मूर्ति की पूजा](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

टिप्पणी (0)